创造历史!创指点位首次超越沪指!透露什么信号?

原标题:万众期待的明星债兑奖,怎么卖不吃亏?来源:基少成多

一、7月14日可转债上市

国微转债,交易代码127038,国内领先的智能安全芯片(SIM卡、银行IC卡、社保卡、交通卡等)、特种集成电路、存储器芯片研制企业,主营集成电路芯片设计与销售,AA+,类黄金级,转股价值114.31元,预计开盘价为130元,合理价格为136元-140元。

超过130元会停牌至14:57分,并在停牌竞价结束后,进入尾盘集合竞价。

可比转:韦尔转债、精测转债。

卖出建议:

1.求稳在9:25分之前挂100元卖出,会按照开盘价130元成交,一签妥妥赚300元。好处是不用担心停牌期间正股下跌带动转债价格下滑。

2.一般看好可以等14:57集合竞价后,以低于可见价格0.2元卖出。

3.有条件单,可以设置130元上方,回落0.1元卖出,有机会卖到更高的价格。【又稳又能多赚】

4.极度看好且能承受风险。目前个股的估值在历史高点附近,但是业绩仍在快速增长。如果透支未来一年业绩,转债价格高点有望达到170元,透支两年业绩有望达到230元。

极度看好且能承受对应的波动风险,可以在强制赎回前,等待至上述价格区间范围内卖出,能否实现,以及何时实现,均具有较大的不确定性。

条件单示意图:

深市可转债停牌期间允许撤单重下,但是尾盘三分钟不允许撤单重下,如果在9点25分后下单未成交,建议提前撤单,并在14:57分停牌结束后,使用比看到价格低0.2元的价格重新下单。

国微转债6月10日打新,至今已经超过1个月。

很多网友非常担焦虑,特别是有消息称,该转债的间接控股母公司最近暴雷,徽商银行提议进行债务重组,会影响该转债的表现吗?

根据一季报,大股东西藏紫光春华累计持股32.39%,具备绝对的控制权。但是公告显示,两者财务上并无太多交叉,目前国微转债正股的负债率仅为33.75%,大幅低于集团的70%+。同时,流动比率和速动比率分别为2.75和2.13,远高于1的安全线。

此外,2016年-2020年,国微转债的经营现金流均为整数,2021年一季度在手现金10.7亿元。如果财务报表真实,还是很安全的。

一季报显示,包括高毅资产、易方达军工、兴全趋势和社保基金在内的多只私募和公募基金持仓,也算是一个放心的佐证。

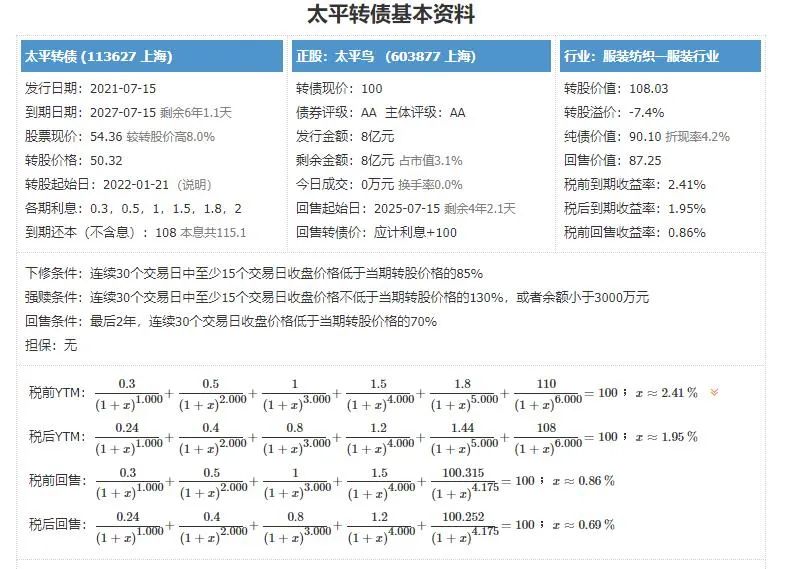

二、7月15日可转债打新——太平转债(类黄金级)

太平转债,申购代码754877,交易代码113627。

整体评价:类黄金级,转股价值108.03元,按当前情况预计每签可以盈利140元。

基本信息:AA,6年期,转股折价7.43%,每张持有到期本息为115.1元(税后本息为112.08元)。发行规模8亿元,每股配售1.697元,最低590股确保可配售一签,股权登记日为7月14日。

正股太平鸟(603877),时尚服饰品牌零售商。公司致力于成为中国青年的首选时尚品牌,主要产品有厚外套、薄外套、衬衫、裙装类、T恤、毛线衫、裤类、配饰。

类似转债:海澜转债、搜特转债。

2020年年报显示,厚外套占营收的27.34%,毛利率为51.91%;裤类占营业收入的17.94%,毛利率56.31%;薄外套占营收的15.43%,毛利率为53.39%;裙装类占营业收入的10.73%,毛利率53.93%。

从毛利率看,买衣服砍半价,厂家还有得赚。

数据来源:同花顺iFinD

投资风险:

1.短期涨幅较大。去年低点以来,累计上涨328%,处于较高水平。

2.估值偏高。公司当前的市盈率和市销率分别为28.56和2.43,分别处于67.27%和92.7%的分位数,属于偏高水平。

3.现金流余额偏小。公司历年经营现金流净额均为正数,季度方面偶尔为负数,但2021年一季度末余额为4.24亿元,相对债务规模偏小。

4.负债率偏高。2021年一季度末的负债率为54.08%,处于偏高水平。

5.偿债能力偏弱。公司的流动比率为1.36,速动比率为0.71,速动比率偏低,偿债能力偏弱。

主要看点:

1.业绩增速快。公司2017年上市,经过持续的改革,特别是随着2020年“科技时尚公司”转型的落地,公司利润持续快速增长且大幅超过行业增速,2020年和2021年一季度扣非利润分别实现59.1%和617.8%的增长。

2.盈利较强。公司2017年-2020年ROE均值为16.78%,且目前仍处于加速上升过程中,整体处于较高的水平。从市场反应看,随着公司转型落地和业绩超预期增长,公司的估值也出现非常显著的提高,市净率从2019年底的2.33提高至目前的6.96,提升近2倍。

可以看出,当传统企业出现超预期、超行业的增长,市场还是非常愿意给予高估值,出现戴维斯双击。与此相反的,海澜之家近年来业绩持续下滑,估值也在不断压缩,目前的市净率相对2016年底下降了55%,出现了典型的杀估值。

3.有一定发展潜力。公司时尚化、科技化的战略不变,业绩在快速增长,有一定潜力,但存在不确定性。

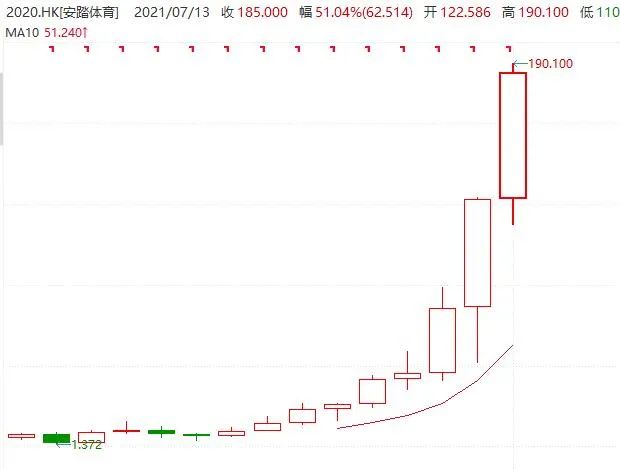

目前,同行中比较成功的是安踏体育,不断收购品牌企业,然后进行重新定位,形成品牌矩阵,渐渐从一个三流小弟变成运动品牌大佬。目前该股已经连续9年上涨,2008年至今,股价最大上涨了约138倍。其中估值贡献了约7倍,其他为业绩和分红贡献。

三、市场信息

1.金力转债半年度业绩预增130%-160%,主要是公司在手订单充足,产能利用充分,其中新能源汽车及汽车零部件领域的营业收入同比增长约 150%,在节能变频空调领域的营业收入同比增长约 120%。。

2.飞鹿转债半年度业绩预增70%-120%,主要是民用建筑防水业务实现快速增长,实现销售收入与利润同步增长。

3.瑞达转债半年度业绩预增215%-257%,主要是大宗商品价格波动较大,企业套期保值需求和财富管理配置需求持续增加,期货市场成交量、成交额大幅增长,经纪业务和资管业务收入相应增加,公司利润增幅高于行业水平。

4.星源转2半年度扣非利润预增98%-157%,主要是公司产品市场需求旺盛,前期投入项目产能释放,同时大力开拓海内外市场,带动营业收入和净利润较上年同期保持增长。

5.科华转债半年度业绩预增108%-154%,主要是复工复产对疫情防控需要,新冠检测相关市场需求依然保持高增长,公司分子诊断相关业务仍保持较好的增长态势。

6.国城转债半年度业绩预增103%-195%,主要是大宗商品价格上升,公司锌、铅等主要产品销售价格较上年同期均有较大幅度上涨.

7.华钰转债半年度业绩预增204%-228%,主要是受有色金属市场价格影响,公司主要产品铅锑精矿含银、锌价格较去年同期涨幅较大,此外本期生产量也有较大增长。

8.海亮转债半年度业绩预增60%-80%,主要是公司深挖潜能,产销量较去年同期增长近二成,通过产品结构优化、提升精细管理水平,进一步降低生产成本,实现盈利更快增长。

9.奇正转债半年度业绩预增329%-355%,但扣非利润同比增17%-51%,主要是参与设立的并购基金以公开市场的价格确认公允价值变动损益增加收益约7.1亿元,该事项属于非经常性损益,不具备持续性。

10.国光转债半年度业绩预降5%-0%,主要是转债利息约890万元,股权激励费用670万元,资产减值340万元,对利润冲击较大。

11.道恩转债半年度扣非利润预降79%-83%,主要是2020 年初新冠疫情爆发,公司防疫物资熔喷料量价齐升,同期业绩基数较大。

四、优质老债

1.低价转债【稳-安全好】:洪涛转债、文科转债、孚日转债、鸿达转债、绿茵转债。

2.折价转债【狠-波动大】:华自转债、九洲转2、中钢转债、盛屯转债、金诺转债。

其中华自、九洲和中钢爆发式上涨,个人持有前两者,跟随吃肉。折价转债暴发性强,适合于能承受较大的波动,并具备较多实战经验的网友。

低价转债比较稳,适合于风险承受能力偏低的网友,或者刚入门的网友。

老可转债卖出技巧详见《分批卖出技巧》。

以上为个人思考,不做推荐,仅供参考。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。