【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

凭借回撤较低、波动相对平缓、可兼顾收益与风险的优势,近两年,“固收+”基金成为市场上的香饽饽,迎来了一波爆发式增长,大街小巷都流传着它的传说……

既然“固收+”这么火,那么它的市场表现究竟怎样呢?让我们用数据说话!

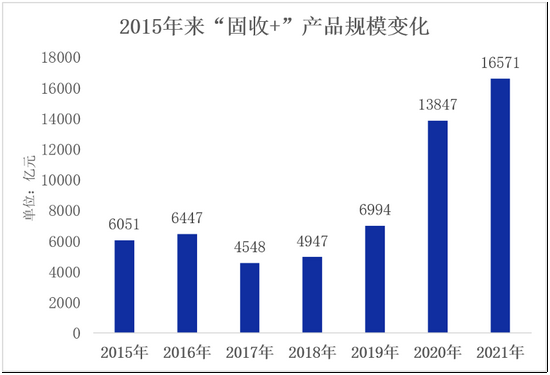

01“固收+”规模疯狂扩张

在银行理财产品净值化转型叠加预期收益率不断下行的背景下,以偏债混合基金、二级债基等基金为代表的“固收+”产品吸引了众多普通投资者的关注,迎来快速发展,开启扩张之路。

数据来源:Wind,招商证券,截至2021.04.30

截至2021年4月末,全市场“固收+”基金数量已经达到1120只,合计管理规模1.65万亿元,较2019年末水平大幅增长136.9%。

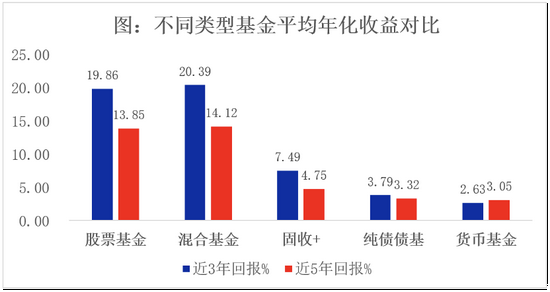

02“固收+”业绩稳稳的

从业绩表现来看,过去几年,“固收+”策略产品确实为市场提供了良好且稳健的业绩,最近5年的平均年化回报为7.49%,近3年的平均年化回报为4.75%。“固收+”产品的整体收益表现虽然不及偏股基金,但显著高于纯债基金和货币基金。

注:“固收+”基金仅统计偏债混合型、混合债券型一级和混合债券型二级基金中可转债持仓占比x50%+股票持仓占比≤30%的基金;混合基金为偏股混合基金。数据来源:Wind,截至2021.06.11

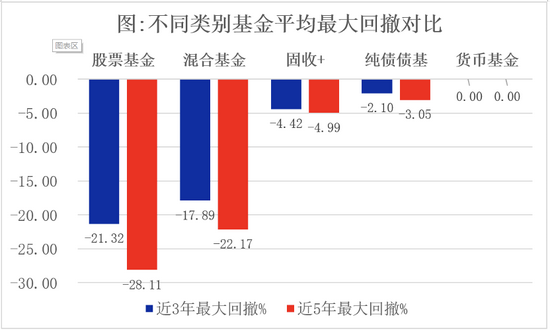

不过相对投资收益而言,投资“固收+”的投资者更应当看重回撤和波动。从不同类别基金的最大回撤来看,“固收+”基金近3年、近5年平均最大回撤分别为-4.42%、-4.99%,大幅优于股票型基金和偏股混合型基金,稍差于纯债基金。

注:“固收+”基金仅统计偏债混合型、混合债券型一级和混合债券型二级基金中可转债持仓占比x50%+股票持仓占比≤30%的基金;混合基金为偏股混合基金。数据来源:Wind,截至2021.06.11。

整体来看,“固收+”基金为投资者带来了长期可观的收益,并兼顾风险控制,具备配置价值,是稳健型投资者的贴心“小棉袄”。

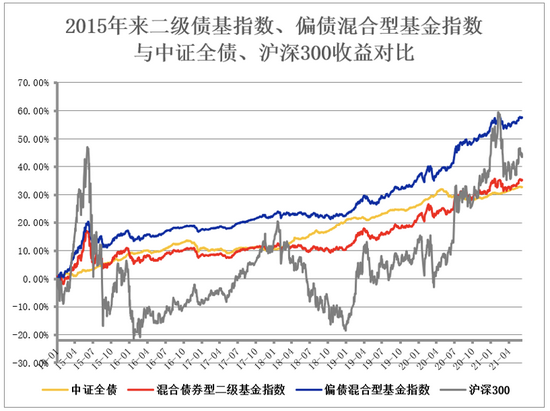

03穿越牛熊,收益平滑

“固收+”产品因为兼顾债性和股性,既可以享受债市带来的“稳稳的幸福”,也可以获得股票资产快速升值带来的收益回报,能较好地平滑收益曲线。

数据来源:Wind,截至2021.06.11

从2015年至2020年的统计数据可以发现,股债“跷跷板效应”下,“固收+”产品在股市上行期收益远高于中证全债指数,股市下行期虽会有所回调,但稳健性远高于沪深300指数。

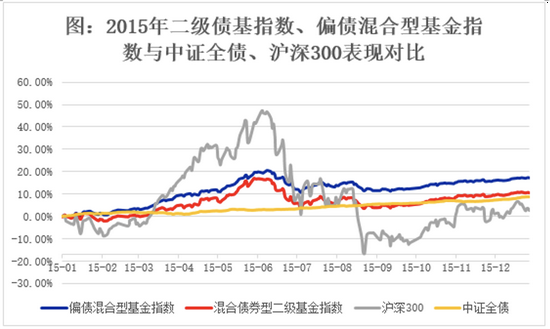

以2015年权益市场经历的牛熊切换为例,2015年上半年沪深300指数在快牛后的三个月内调整为负收益,在此期间“固收+”的代表性产品二级债基与偏债混合型基金也经历了小幅波动,但整体风险仍得到控制。最终,2015年二级债基与偏债混合型基金全年累计回报均高于中证全债指数与沪深300指数收益。

图:2015年二级债基指数、偏债混合型基金指数与中证全债、沪深300表现对比

数据来源:Wind,华创证券

从近5年二级债基指数、偏债混合型基金指数的表现可以看出,在股市表现较好的时候,“固收+”产品能够较好地发挥“权益增强”的优势,取得较为出色的业绩回报;在股市震荡下行的时候,“固收+”产品又能积极发挥“固收打底”的作用,平滑股市波动带来的风险。这些投资优势造就了“固收+”长期优异的业绩表现,使其成为当之无愧的穿越牛熊的投资利器。

04基金经理有话说

一直以来,我国普通居民对收益预期稳定的银行理财产品需求相当旺盛。随着银行理财打破刚兑、向净值化转型,预期收益型产品消失,客户对收益可预期性比较强的产品需求非常迫切,“固收+”在风险收益谱系中是比较接近这一需求的一类产品。

对于“固收+”产品的定位,更多还是根据产品本身的风险收益属性来确认,客户对绝对收益的诉求远强于相对排名诉求。因此,相较于传统固收产品而言,“固收+”未来的收益弹性、空间、想象力、策略适应性和拓展性都更强。

免责声明:本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接受者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。