【超级重磅】全体股民请注意!拉升行情如箭在弦,放量大涨透露什么信号?创业板有望突破历史最高点?布局方向在这里!大神秘籍速速领取→

01

资金面

上周央行公开市场有1100亿元逆回购到期,国库现金定存到期700亿元,进行了500亿元逆回购,净回笼1300亿元;上周公开市场将有500亿元逆回购和4000亿元MLF到期,到期资金合计为4500亿元。

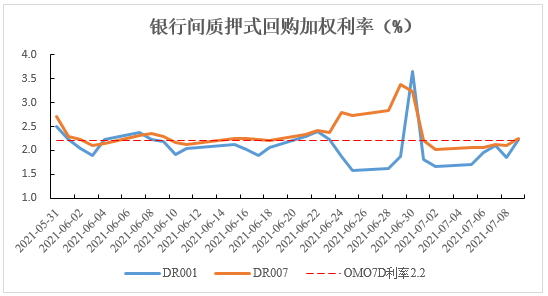

资金面表现方面,上周从月初的季节性宽松状态逐日收敛,银行间主要回购加权利率大幅反弹。截至上周末,DR001、DR007、DR014、DR1M分别为2.17%、2.21%、2.17%和2.40%,较前一周收盘分别变动55.92BP、32.47BP、15.1BP和18.84BP。回购交易方面,上周银行间质押式回购日均量为4.51万亿元,日均量较前一周明显上升。

02

现券市场

同业存单

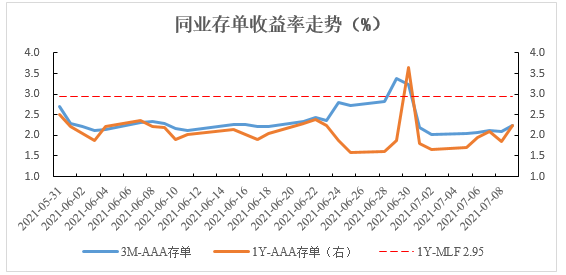

上周3M 存单收益率上行13BP至2.34%,1年期存单收益率持平在2.84%。上周超预期降准并未使得存单利率下行,由于资金利率上行,3M存单收益率跟随上行;而1年期存单收益率相较2.95%的政策利率已经处于低位,下行空间较小。

利率债

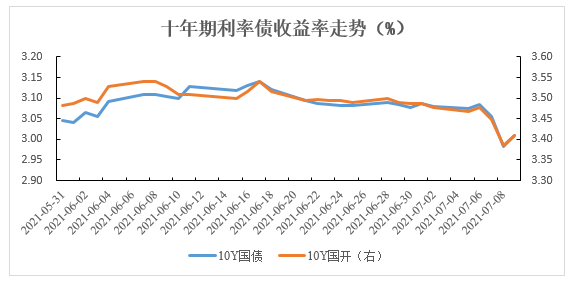

上周发行国债1620亿元、政金债1042亿元、地方债1367亿元,利率债发行量大幅上升,但同时利率债到期量也出现上升,导致利率债净供给仅小幅上升。二级市场方面,上周在降准利好催化下,各期限收益率下行,债市全面走牛。具体而言,上周一和上周二,消息面平静,受资金面边际收紧影响,债市情绪偏谨慎,两个交易日200016分别上行0.5BP和0.25BP。上周三,交易时段消息面平静,但债市情绪突然转向积极,当天200016下行3.5BP,晚间国常会部署降准的消息传出,因此市场可能在提前交易降准的信息。上周四,受降准利好的催化,债市全面大涨,当天200016大幅下行5.25BP。上周五,早间公布的通胀数据走弱对债市构成利好,但受止盈盘影响债市情绪一般,下午5点后央行接连公布6月社融数据和全面降准的信息。超预期的社融对债市构成利空,但全面降准的快速落地还是超出市场预期,短时间内长端利率大幅波动,当天200016下行0.5BP。上周十年国债活跃券200016累计下行8.5BP,十年国开活跃券210205累计下行8.5BP。从利差看,上周国债10-1利差收窄2BP至66BP,国开10-1收窄2BP至96BP,国债和国开收益率曲线均呈现牛平态势。

信用债

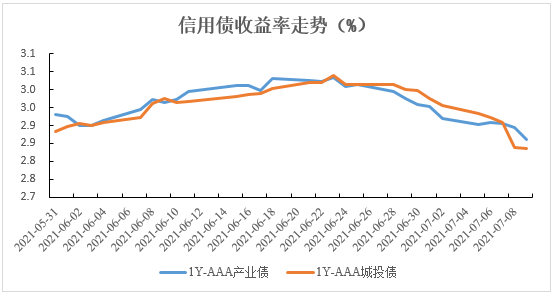

信用债共发行2024.08亿元,周环比升高22.84%,净融资688.02亿元,周环比上升55.41%。二级市场方面,受利率债收益率下行影响,产业债、城投债收益率均整体下行。具体来看,AAA产业债1Y下行6.62BP至2.8941%,3Y下行11.10BP至3.2823%,5Y下行6.99BP至3.5978%;AAA城投债1Y下行10.16BP至2.8876%,3Y下行9.77BP至3.3121%,5Y下行8.28BP至3.6236%。

03

可转债

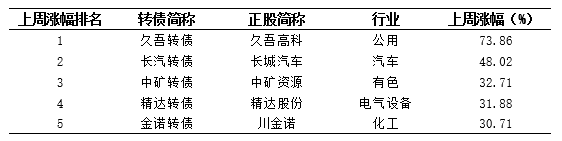

上周中证转债指数上涨1.89%。其中,超高平价券(转股价值大于130元)涨幅均值为7.18%,涨幅高于中平价券(2.83%)和低平价券(1.27%)。低评级券(评级为AA-及以下)的涨幅均值为3.26%,表现优于高评级券(2.02%)和中评级券(3.25%)。转债估值方面,截止上周五市场转股溢价率为18.54%,分位值为41.36%,仍低于历史中性水平。上周,久吾转债、长汽转债、中矿转债、精达转债和金诺转债涨幅居前。

04

市场热点

7月9日,国家统计局公布今年我国6月份CPI和PPI数据。其中6月CPI同比上涨1.10%,同比增速较上月下行0.20个百分点,环比下跌0.40%;6月PPI同比上涨8.80%,同比增速较上月下行0.20个百分点,环比上涨0.30%。从数据可以看出,通胀压力边际舒缓,通胀已经并非债市主要矛盾,关键还是在于资金面情况。

上周超出市场预期的全面降准是影响债券市场最关键因素。上周三晚间公告,当天国常会中提到“适时运用降准等货币政策工具,进一步加强金融对实体经济特别是中小微企业的支持,促进综合融资成本稳中有降”,当天十年期国债利率下行3.5BP,次日又下行5.25BP。上周五晚,央行宣布15日全面下调金融机构存款准备金率0.5个百分点,同时受社融数据较好影响,十年期国债利率仅下行0.5BP。

根据央行公告,全面下调存款准备金率释放一万亿超长期资金是用于:

01

金融机构归还15日到期的4000亿元MLF。

02

弥补7月中下旬税期高峰带来的流动性缺口。

03

引导金融机构积极运用降准资金加大对小微企业的支持力度。

04

降低金融机构资金成本每年约130亿元,促进降低社会综合融资成本。

在我们看来,引导企业融资成本下降、缓解资金面不确定性是央行考虑的重要因素,同时,在外需或将边际弱化,经济动能有所减弱的背景下,支持经济发展、配合财政政策也是本次降准的重要原因。当然,通胀的边际舒缓、房地产行业相关政策初见成效也为货币政策创造了腾挪空间。

本次降准在客观上会使得资金面边际趋松。7月15日,央行的MLF不会进行续作是大概率事件。这是由于,一方面央行已经明确这一万亿一部分用于归还到期的MLF,而且降准开始于15日,刚好为MLF到期日;另一方面,央行公告的降低金融机构融资成本130亿元也是按照对冲MLF来算的。偿还到期的4000亿元MLF之后,本次降准仍净投放6000亿元左右,在客观上会使得资金面边际放松。另外,还会引导市场预期,利好债券市场。

风险提示:

基金投资需谨慎,请投资者全面认识本基金的风险特征,听取销售机构的适当性意见,根据自身风险承受能力,在详细阅读《基金合同》、《招募说明书》等信息披露文件的基础上,谨慎投资。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市、债市发展的所有阶段,基金的过往业绩及净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成本基金业绩表现的保证。在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。投资者进行投资时,应严格遵守反洗钱相关法规的规定,切实履行反洗钱义务。本投资观点并不构成对投资者实质性的投资建议或长城基金最终的投资观点。本公司不拟就任何依赖本文观点作出的投资行为承担责任。本产品由长城基金管理有限公司发行与管理,代销机构不承担产品的投资、兑付和风险管理责任。

本通讯所载信息来源于本公司认为可靠的渠道和研究员个人判断,但本公司不对其准确性或完整性提供直接或隐含的声明或保证。此通讯并非对相关证券或市场的完整表述或概括,任何所表达的意见可能会更改且不另外通知。此通讯不应被接收者作为对其独立判断的替代或投资决策依据。本公司或本公司的相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。未经长城基金管理有限公司事先书面许可,任何人不得将此报告或其任何部分以任何形式进行派发、复制、转载或发布,且不得对本通讯进行任何有悖原意的删节或修改。基金管理人提醒,每个公民都有举报洗钱犯罪的义务和权利。每个公民都应严格遵守反洗钱的相关法律、法规。投资需谨慎。

喜欢这篇点个赞,告诉我们你在看!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。