百度Q1财报前瞻:聚焦非广告业务

百度将在5月18日美股开盘前公布其第一季度的财报。由于百度的非营销业务持续强势增长,百度的重心将继续偏离其传统的搜索广告业务。云服务、自动驾驶、智能运输和硬件在上个季度的营收增长了52%,而核心业务广告业务连续两个季度持平。随着在上半年整合欢聚国内直播业务,此进军直播业务的趋势可能会加快。由于淡季和新项目投资的增加,营业毛利可能会下降。

2021年Q1业绩前瞻

据彭博分析师共识预期数据,百度第一季度的营收可能增长21%至273.27亿元。

预计净利润同比增长5.7%至22.61亿元。

新增长动力——云计算

预计百度云的收入增速将从2020年的40%加速到2021年的60%,到2022年增速为50%。百度云在中国云市场的独特定位是:

1、百度的公有云产品通常都包含百度的人工智能技术,这对企业来说是一个巨大的附加值。

2、百度是中国智慧城市市场最强的竞争者之一。

3、由于云业务的盈利能力为负,预计快速增长的云业务以及其他投资计划将在2021/22年度对集团利润构成压力,但预计云计算收入的增长不会导致股价下跌,因为云计算的估值是收入的几倍。

广告业务正常化

预计核心广告的盈利能力将在2021年正常化。百度核心广告的OPM在2020年增加了10个百分点,达到45%,这主要得益于流量获取成本的优化,以及疫情带来的成本节约。然而,随着成本节约的展开,2021年核心广告的OPM将下降到42%。例如,预计百度将在2021年恢复安卓手机百度APP的预安装。

提高智慧城市的收入

百度已经扩大了与中国多个城市的合作。百度Apollo与北京、广州、上海、重庆等地政府在智能交通领域达成战略合作伙伴关系,这会成为现代城市的一个重要里程碑,能协助交通部门更好地管理和提高交通效率、道路安全和空气污染,是城市的“交通大脑”。2020年8月,百度与广州市黄浦区政府签订了价值4.6亿元人民币的智能交通合同。百度在2020年第四季度的云收入为33亿人民币。假设仅该项目就可以占百度云季度收入的4%。

投行观点

摩根大通维持百度的增持评级,并将目标价调整至360美元,因为盈利减少和行业降额。该行的目标价是基于部分合计估值,包括:

1、基于2022年12倍市盈率预期的广告业务估值176美元/股。

2、爱奇艺估值11美元/股。

3、股权投资估值31美元/股。

4、与吉利合资企业的估值为12美元/股。

5、Apollo估值49美元/股。

6、DuerOS估值。

7、百度云估值为76美元/股。

360美元目标价意味着2021年市盈率预期为37倍。

风险提示

百度3月23日赴港上市,其美股股价从当日的262美元暴跌至3月25日的205美元。尽管股价在随后的交易日中温和回升,但势头很快就减弱了。近期股价疲软的原因在于:

1、投资者对ADR监管风险的担忧。

2、风险溢价的增加导致总体上对高增长股票的低风险偏好,尤其是百度的增长要素。

3、从商业应用的角度来看,百度2021年的自动驾驶(AD)计划缺乏关键催化剂。百度2021年的主要股价驱动因素更有可能是云业务,而不是AD计划,预计2021年百度云的收入将增长60%,云业务是一种更易于理解的商业模式,拥有一个已建立的估值框架。虽然快速增长的云业务可能会导致整个集团的利润率和利润稀释,但预计云业务的收入增长将对股价产生积极影响。

网易Q1财报前瞻:国内网游强劲增长,料营业利润继续增长

网易将于5月18日美股开盘前公布第一季度业绩。受国内网络游戏业务季节性强劲增长以及有道等新业务推广费用降低的推动,网易的营业利润可能会连续强劲增长。

2021年Q1业绩前瞻

据彭博分析师共识预测数据,网易第一季度的营收202.5亿元,同比增长18.7%,环比增长2.5%。

预计净利润35.52亿元,与去年同期持平,环比增长280%。

上个季度利润大跌主要原因是净汇兑损失和投资损失,而非经营不善。第四季度网易持有美元对人民币汇率降低,持有阿里巴巴股票价格下滑(出售考拉交易中,包含1430万股的阿里股票),是造成网易单季度净利润损失的原因。因此,这些风险因素消化后,Q1业绩应该会回归增长。

国内手游销售额继续增长

Sensor Tower的数据显示,网易在国内的手机游戏销售实现连续增长,增速达18%,这应该足以抵消其在全球其他地区3%的收入下滑。

据招商证券国际预测,网易在线游戏收入将同比增长 10%,其中手游收入的同比增速将放缓至14%,源于以下混合因素的影响:

1、《梦幻西游》、《率土之滨》和《倩女幽魂》的流水出现了小幅下滑。

2、《荒野行动》、《第五人格》和《明日之后》在日本获得亮眼表现。 根据SensorTower的数据,一季度这三款游戏分别占据了出海日本的国产游戏畅销榜的第2/9/18位。

3、新游戏《天谕手游》、《游戏王:决斗链接》和《忘川风华录》的成功开局所带来的强劲的增量收入贡献。

与此同时,端游收入预计将录得0%/9%的同比/环比增长,因为2020年一季度头部端游《梦幻西游》以及《大话西游2》的强劲表现所带来的高基数效应;以及《魔兽争霸:暗影国度》带来的增量贡献。此外,倍受期待的《暗黑破坏神:不朽》的研发还在有序的进行,并有望于今年下半年在全球上线。

该行认为,鉴于《暗黑破坏神:不朽》出类拔萃的质量以及其风靡全球的IP,该游戏有望在国内游戏畅销榜中排进前十,并有挤进前五的潜力。总的来说,《暗黑破坏神:不朽》和《哈利波特:魔法觉醒》(预计2021年下半年上线)将成为今年在线游戏业务最主要的催化剂。

独立音乐补足云音乐的内容生态

预计一季度创新业务的收入将同比增长41%,主要归功于付费率提升下,网易云音乐收入的持续高速增长。为了继续扶持独立音乐人,云音乐于4月推出了“PLAY视频计划”。该计划为独立音乐人提供了丰富的激励机制,包括流量扶持、IP孵化、收益激励、商业合作等,以鼓励独立音乐人创造更多具有沉浸感的音乐视频。截至20年底,云音乐已累积了20万独立音乐人(同比增长100%),其独立音乐作品的年播放量则超过3000亿。随着商业化能力的提升,这些独立音乐人所创造的音乐内容将进一步补足云音乐的内容生态。

此外,由于有道加大了用户获取力度,以利用疫情推动的在线学习激增,其推广费在2020年下半年有所增加。但随着普及率的提高,这种支出可能会变得更加合理。

京东Q1财报前瞻:春节网购助长销售额,料社区团购投资打击利润率

京东将于5月19日美股开盘前公布第一季度业绩。春节期间,由于旅游限制,网上购物活动增多,可能会助长京东的销售额。但公司加大社区团购业务京喜的投资、提高下沉市场渗透率及疫后加强市场推广支出,料会影响运营利润率表现。新业务发展不及预期以及行业竞争加剧是潜在的风险因素。

2021年Q1业绩前瞻

据彭博分析师共识预测数据,京东第一季度收入为1917.6亿元,同比增长31%,环比下滑14.5%。

预计净利润为24.75亿元,同比增长131%,环比下滑近90%。

加大投入社区团购用户基数将保持高速增长

京东将实施全渠道战略,加大对社区团购等新业务的投入。去年第四季度京东正式入局社区电商后,先后投资兴盛优选和地利生鲜,并在今年元旦上线京喜拼拼。预计在2021年,京东将继续深化仓储、配送等物流基础设施投资,加大力度推进新零售、社区团购等新业务,加快对低端市场的渗透。在2021年第一季度财报中,京喜事业群将从京东零售中分离出来归入新业务项,侧面反映了集团对改事业群的定位和资源投入态度。

大家电、数码等京东的优势品类在第一季度出现增速反弹。据统计局数据,今年1-2月限额以上通讯器材零售额同比增长53%、家电及音像增长43.2%。而且在过年防疫期间,用户网购消费需求增加,有望获得更高的市场份额,对冲基数大的影响。去年第四季度年度活跃购买用户数(AAU)季度净增长达到3000万,超过80%的新活跃用户来自低端市场。预计第一季度京东的用户基数将继续保持高速增长。

3P收入规模增长

开放的平台为商家提供了便利,带来了第三方平台业务(3P)收入增长。商户续费率的大幅提升归功于日益开放的技术和服务,为商户创造了巨大的价值。因此,2020年第四季度净服务收入达到321亿元人民币,同比增长53.2%,占收入的14.3%,创历史新高。预计3P在2021年Q1的增长速度将保持势头,尤其是服装、化妆品等非必需消费品。

投行观点

摩根大通发表报告表示,面对同业加大拓展在线杂货市场,尤其是在社区团购方面,可能会导致京东增加其投资强度,同时相信在线杂货市场的采用及渗透度可能会加快,带动营运商的增长;认为京东在投资策略上比同业更具选择性和衡量能力,并且在不同的在线杂货店模式中取得平衡。报告又指,预料会有更多京东ADR转换成港股,加上将来获纳入港股通的机会大,该行首予京东港股增持评级及目标价为410港元。

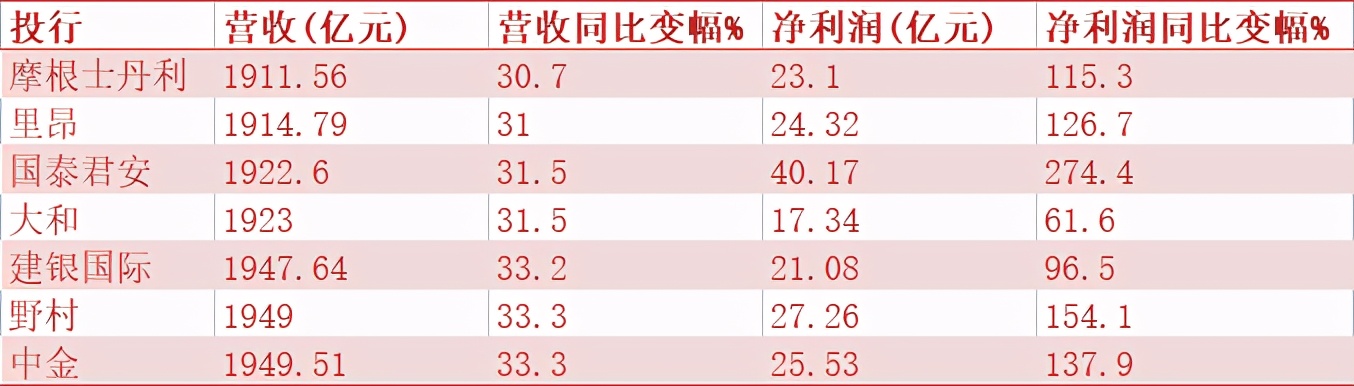

综合多家投行预测,京东第一季度收入区间为1911.56亿元至1968.11亿元,较2020年同期的1462.05亿元,同比上升30.7%至34.6%。净利润区间为17.34亿元至40.17亿元,较2020年首季净利润10.73亿元,同比上升61.6%至274.4%。下图为部分投行对京东营收与净利润的预测:

(文章来源:美股研究社)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。