事件:

7月2日,CDE发布《以临床价值为导向的抗肿瘤药物临床研发指导原则(征求意见稿)》。

01

影响如何?是否会出现722事件的后果?

近日药品监管部门CDE 发布《以临床价值为导向的抗肿瘤药物临床研发指导原则》征求意见稿,进一步明确中国临床试验的标准正在与发达国家医药监管看齐,进一步驱动抗肿瘤药物临床研发行业的规范化。部分投资者担心此次征求意见稿的发布是否会像722事件后对药企及创新行业的影响,浙商基金智能权益投资部研究员白玉则认为完全不会。

2015年7月22日,原国家食药监局发布《关于开展药物临床试验数据自查核查工作的公告》,要求所有已申报并待审的药品注册申请人,按照相关要求,对照临床试验方案,对已申报生产或进口的待审药品注册申请药物临床试验情况开展自查,确保临床试验数据真实、可靠,相关证据保存完整(也称为“722事件”),对核查中发现临床试验数据真实性存在问题的相关申请人,3年内不受理其申请。

然而对比两次事件的经过,白玉认为两次文件制定的背景及影响完全不同。722事件的背景是我国药物临床试验当中的试验数据不完整、不规范、甚至不真实的情况屡有发生。然而此次征求意见稿当中的内容是延续了过去5年多以来临床试验的指导原则,是将实践执行的标准落地为法规文件,而非对行业进行超前拔高要求,短期对行业内头部企业大概率没有影响;长期看,给真正有价值的创新释放出更多的资源,避免重复研发带来的同质化竞争,利好行业长期发展。

02

对CXO行业有何影响?

(注:CXO是CRO和CDMO,指为医药企业提供研发外包和生产外包的公司,以下同。)

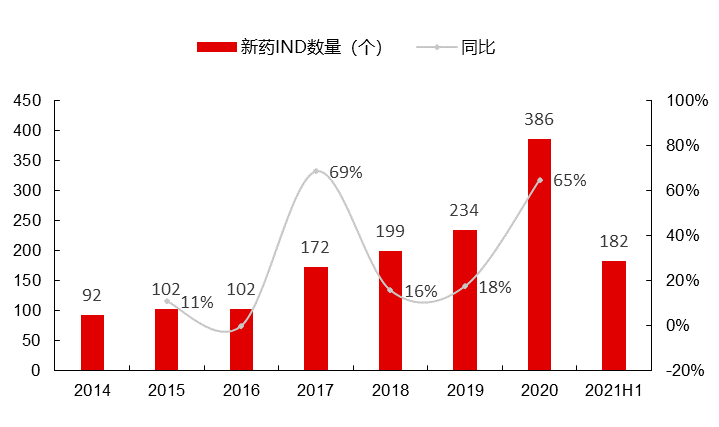

靶点同质化和仿创结合是中国医药创新发展过程中的必然,我们认为从风险收益比角度来看,仿创结合仍是未来5年左右中国医药创新板块的主旋律。如何做出差异化的创新药,解决临床未满足需求是未来的方向。过去的2年时间,药企在加速做转型创新,差异化创新,反应到新登记临床的数据来看,国内新药IND数量在持续快速增长。

图:2014-2021H1年国内IND申报情况

由于仿制药基本上是不需要开展1-3期临床的,所以可以认为新药IND是由创新药贡献,那么其中到底有多少是me too也是很难定义的,因为药企做的时候都是奔着me better的目标去的,直到试验结果出来有对比才知道到底是me too还是me better。

但另一方面,药企注册临床试验都是要与CDE讨论试验方案的,CDE的要求已经是按照指导原则的试验要求了。其次,在药品监管之外,是有伦理委员会审批临床试验方案的,如果临床研究使用了不好的疗法,是通不过伦理委员会要求的。最后,在真实的执行过程中,如果有最优疗法而没有使用,也是很难进行病人入组的。综上,可以认为,现在的创新药研发中,低水平重复建设浪费临床资源的占比是不高的。

03

当前如何看待CXO的机会?

长期来看,CXO行业的景气度可以从资金面以及技术面去分析。

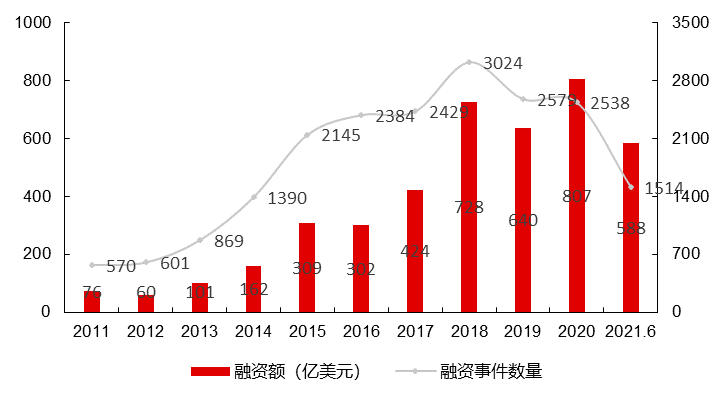

资金面上看,医药健康领域融资充裕。从一级市场的投融资情况看,2018年以来医疗健康领域受到高度关注,2018-2020年全球融资总额为过去7年总额(2011-2017年)的1.5倍。全球医疗健康领域持续受到资金青睐。

图:全球医疗健康领域投融资情况

国内医疗健康领域一级市场投资热度在2018年高峰后,景气度仍在。2018年医疗健康领域一级市场投融资主要集中在生物技术、医疗器械和医药领域。

图:国内医疗健康领域投融资情况

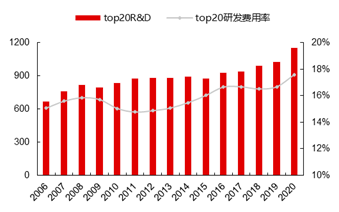

全球跨国大药企研发投入增长基本与收入增长一致,在2012-2015年的“专利悬崖”时期,top20收入增速下滑显著,2015年后 MNC持续加大研发投入,随着新产品上市销售,收入增速逐渐修复,至2020年top20研发支出达到1158亿美元。

图:疫情下全球top20MNC研发费用率保持增长

随着国内Biotech蓬勃发展,制药企业研发投入快速增长,2015-2020年国内TOP100药企研发支出CAGR为24.7%,远高于全球top20 MNC的研发支出增速,后者5年CAGR为5.7%。

图:国内TOP100药企研发支出

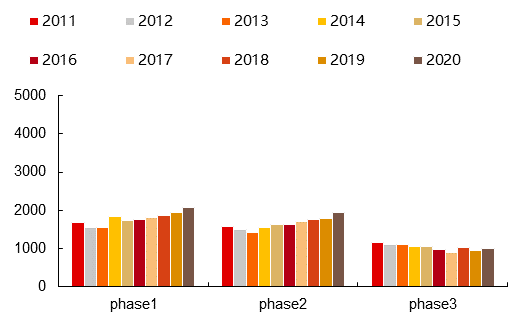

技术面,2014年以来,生物科技不断突破,全球药物研发管线不断增长。

图:全球药物研发管线规模(分阶段情况)

国内方面,药企靶点同质化问题的讨论已持续2年以上,但1-3期临床并未减少(代表大量新的项目)。PD-1的竞争日趋激烈,降价趋势和预期都很饱满,为什么还有大量新登记临床?药企,特别是biotech企业在投资机构和自由现金流的支持下上马了大量的新项目。

国内新登记临床,可以看成活跃的新临床阶段项目的高频实时指标,该指标显示,国内医药创新还处在非常活跃的状态。(CDE这个征求意见稿并不是新鲜事物,药企端大家都在谋求积极差异化竞争策略)

图:中国境内新开1-3期临床试验分阶段情况

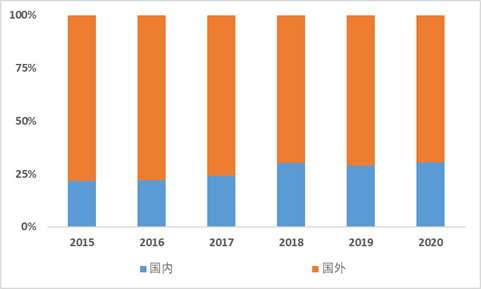

我们选择了AH股29家有代表性的CXO公司, 在2015-2020年海外收入占比分别为78%/78%/75% /70%/71%/69%,整个CXO行业板块按照客户来源进行划分,外需仍为主要的订单来源。2015-2020年上述公司的国内客户收入复合增速为39%,海外客户收入复合增速为27%。

图:2015-2020CXO行业板块收入结构

2016-2020年,上述29家上市公司来源于境内客户的收入增速分别为29%/43%/61%/28%/39%。

在政策和资本的推动下,2014-2015年中国医药创新蓬勃兴起,大量fast follow项目进入临床前开发阶段;过去5年左右时间,大量的新药研发项目从临床前开发推进到临床一期、临床二期等早期临床开发阶段,整体国内研发外包需求快速增长;接下来的5年时间,预计中国医药研发创新浪潮将由早期临床开发阶段逐渐过渡到临床后期开发和落地兑现阶段,产生大量临床三期CRO、临床三期CDMO、验证批次CDMO和商业化创新药CMO的研发外包订单需求。

综上考虑,指导原则只是将过去几年延用的行业标准落地为法规文件,并非对以往标准的拔高,短期对创新行业不用担心有影响,长期将向龙头优势企业集中。

风险提示

风险提示:本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息。投资人应当认真阅读《基金合同》、《招募说明书》等基金法律文件,了解基金的风险收益特征,并根据自身的投资目的、投资期限、投资经验、资产状况等判断基金是否和投资人的风险承受能力相适应。人工智能投资存在固有缺陷,投资者应当充分了解基金运用人工智能投资的风险收益特征。本材料不构成投资建议,基金有风险,投资需谨慎。本产品由浙商基金发行与管理,销售机构不承担产品的投资、兑付和风险管理责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。