日前,拉卡拉(300773.SZ)发布2021年第一季度财报。2021年一季度,拉卡拉实现营收15.84亿元,同比增长49.95%;归母净利润2.31亿元,同比增长37.51%。自2019年上市后,拉卡拉连续9个季度实现净利润同比增长。

但亮眼的财报,并没有拉动拉卡拉的股票价格,时至近日,拉卡拉的股票一直徘徊在33元/股上下,较高点时的84.5元/股已经跌去一半。

营收和净利润双增长的拉卡拉,为何股价却上不去?

营收口径三连变

作为曾经的收单巨头,拉卡拉近几年的业绩并不稳定。

历年财报显示,2018年实现了56.79亿元营收。2019年、2020年拉卡拉的营收分别为 48.99亿元、55.57亿元。虽然2020年扭转了2019年营收下滑态势,但并未超越2018年的高点。

从营收增速来看,2018年至2020年,拉卡拉的营收增速分别为103.91%、-13.73%和13.43%。与此同时,拉卡拉的毛利率持续下滑,2016年到2020年,公司毛利率分别为72.23%、55.40%、44.85%、44.43%、40.92%。2021年一季度,拉卡拉毛利率降至33.58%,较2020年同期下降9.48个百分点。

不稳定的业绩与拉卡拉近3年连续变更营收渠道不无关系。

2018年拉卡拉的营业收入构成主要包括收单、个人支付和硬件销售及服务三部分;2019年其营业收入变成支付业务、商户经营业务、其他;2020年,其营业收入又变成支付业务、科技服务、其他。

只是无论营业收入如何变化,支付业务仍然是拉卡拉的基本盘。2020年,拉卡拉实现收入55.57亿元,同比增长13.43%。其中支付业务收入46.65亿元,同比增长7.34%,占总营收84%。值得注意的是,2018年到2020年,拉卡拉支付业务收入分别为52.20亿元、43.46亿元、46.65亿元,2019年支付业务收入同比下滑16.74%。

支付业务如同总营收一样,2019年出现下滑, 2020年有所回升,但未超过2018年的高点。

终止关联交易

拉卡拉的纠结,不仅仅表现在对营业构成的三年三变,还体现在对网贷金融业务的不甘。

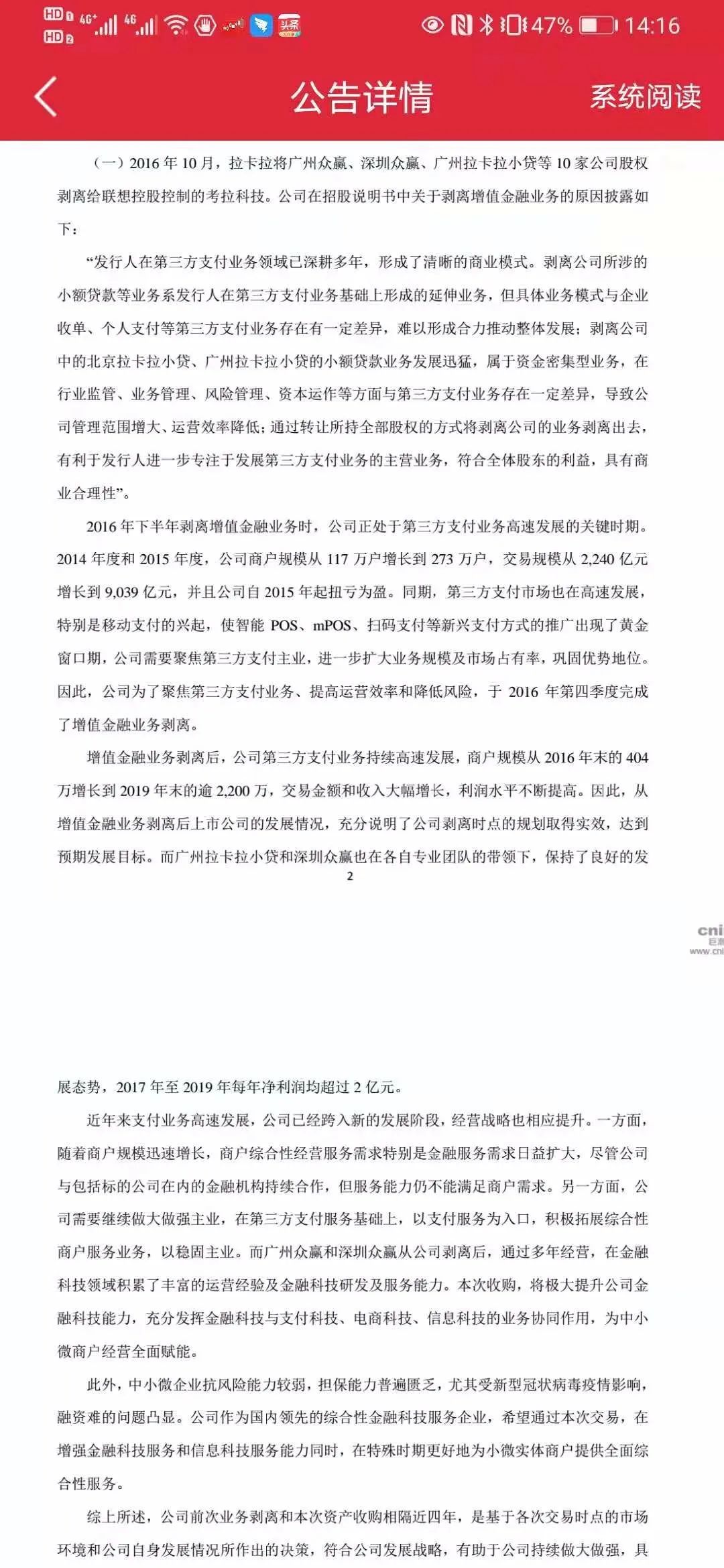

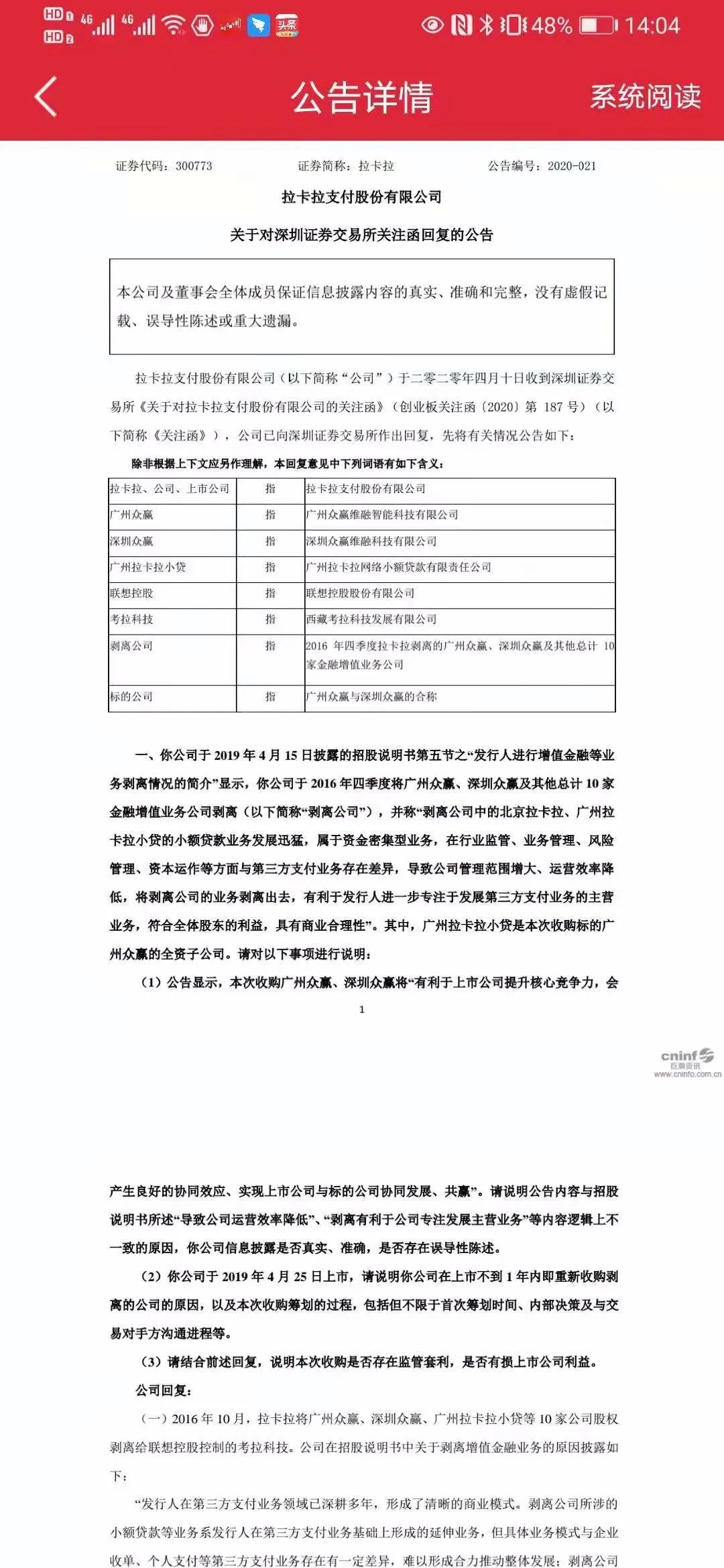

2021年3月底,拉卡拉发布公告,终止了对广州众赢维融智能科技有限公司(以下简称广州众赢)和深圳众赢维融科技有限公司(以下简称深圳众赢)的关联交易,这一作价高达21亿元的收购,最终还是终止了。

广州众赢和深圳众赢承担着拉卡拉金融小额贷款业务。在拉卡拉上市前夕,为了顺利上市,顺应监管要求,剥离了广州众赢和深圳众赢。

早在2016年,拉卡拉第一次冲击IPO时,就曾谋划将拉卡拉拆分为拉卡拉支付和考拉科技两家公司,拉卡拉支付承载拉卡拉的核心业务,即支付业务。而考拉科技则承担拉卡拉的金融业务,广州众赢和深圳众赢是考拉科技的核心资产。

公开资料显示,广州众赢是广州拉卡拉小贷的母公司,而广州拉卡拉小贷主要承担互联网小额贷款业务,包括“易分期”“商户贷”“小微抵押贷款”。深圳众赢主要业务为银行、消费金融公司、保险公司等持牌金融机构提供输出,为其提供智能风控和反欺诈技术。

当初,拉卡拉剥离这部分金融业务,是为了减少金融业务的敏感性,降低上市风险。但是在拉卡拉上市之后,业绩即出现下滑。于是在拉卡拉上市后的首次年报中,又提出拟通过收购方式整合并提升公司在金融科技领域的运营能力,欲将从事小贷及相关风控、反欺诈业务的广州众赢、深圳众赢重新纳入上市公司。

但是就在该年报发布第二天,拉卡拉便收到了深交所下发的关注函,要求说明此次收购是否存在监管套利。

在2021年3月,一直让拉卡拉“纠结”的这两家公司,最终还是以终止交易落下了帷幕。

支付行业资深分析师王蓬博认为,拉卡拉所终止交易的这两家机构,实际上就是它们的小贷业务,“在监管对小贷行业的规定出台之后,这两家机构的牌照价值已经不大,只能立足与当地去做放贷业务,目前只有全国性的网贷牌照才有价值。”王蓬博说道。

支付业务还有空间么?

从拉卡拉的财报来看,不管收入口径如何变化,其主要营收来源还是支付业务。王蓬博认为,拉卡拉目前的主营业务一直是支付收单、银行卡收单业务,虽然近几年二维码收单业务有所增长,但其主要业务还是支付业务,其次包括POS机的铺设维护。

“包括数字人民币业务、商户的SaaS服务等等,这些都是它基于现在主营业务的一个产业链的延伸。”在王蓬博看来,拉卡拉的主营业务一直是支付业务,从来没有变化过。

但目前的支付环境,却发生了翻天覆地的变化。

艾瑞咨询数据显示,2020年第二季度,中国第三方移动支付交易规模为59.8万亿,目前,第三方移动支付主要由个人应用、移动金融和移动消费三大板块构成,以转账、信用卡还款场景为主的个人应用类支付占比最高,但是个人应用类移动支付规模的同比增速从2018年以来明显放缓,占移动支付整体的比重从2018年第二季度的63.3%已经降到了2020第二季度的55.2%。

在第三方支付市场中,C端支付占据了绝大部分市场规模,而在C端的支付中,微信和支付宝又占据了90%以上的市场份额。艾瑞咨询报告显示,目前C端驱动的线上线下支付流量已经见顶,所以更多的第三方支付机构开始在B端市场寻找增量。

所以,在C端无法撼动微信和支付宝的绝对地位,只能在商户的收单侧下功夫。但是,在收单侧也并没有多少市场空间。

在收单侧,银联商务一家独大,占据53%的市场份额。但银联商务更多的是对接大型机构,在中小商户收单市场,目前竞争者较多,比如之前已经退市的汇付天下等等。公开数据显示,在中小商户的收单市场, 拉卡拉占据8%的市场份额。

艾瑞咨询数据显示,我国第三方支付公司数量仍有233家,主要集中于中小微收单市场。这也就意味着,在收单市场的竞争早就白热化了。

支付收单市场空间已经严重拥挤,拉卡拉不得不继续寻找新的增长点。

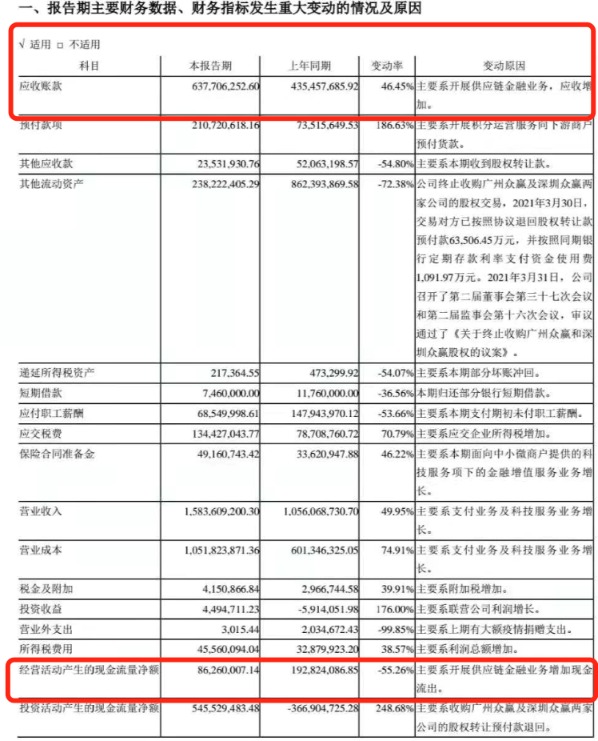

2021年一季度财报显示,拉卡拉应收账款激增,变动率为46.45%,财报中给出的原因是开展供应链金融业务,应收增加。

应收账款和经营现金流的变动都因供应链金融业务产生了大幅波动,除了应收账款激增之外,经营现金流也出现折半现象。财报显示,2021年一季度,拉卡拉经营现金流净额0.86亿元,同比下降55.26%,原因是开展供应链金融业务增加现金流出。

按2020年的收入口径划分,供应链金融业务被归于其他收入一项。2020年,拉卡拉其他业务收入2.54亿,同比大幅增长128%,然而这项业务在收入中占比只有4.56%。

供应链金融,是拉卡拉近几年一直在寻找的新的突破口。2019年8月,拉卡拉宣布进入4.0战略时代,结合成熟的分销云、新零售云SaaS服务,为商户的新零售赋能,深入提供“全支付”服务,帮助线下连锁门店、批发市场、品牌贸易商等行业客户提升服务能力,满足其从商品采购、进销存、物流配送、供应链金融贷款到会员的全供应链管理需求。

但是,供应链金融业务也存在着较大的风险,其中最大的隐患便是应收账款。有经济学家表示,供应链金融虽然能够给中小企业解决一定的资金需求,但是在实际执行过程中,却存在着信息不对称现象,借款企业支付偿还能力存疑,导致坏账、呆账的出现,从而引发金融风险。

在王蓬博看来,目前金融业务限制相对较多,还是需要时间继续往下看。他认为,拉卡拉还是应该立足于它的支付业务,在支付业务的基础上去做延伸。“如今SaaS服务拉卡拉已经讲了一年多,但最终还需要看其利润能否支撑它持续‘讲故事’。”

对于拉卡拉的发展,《商学院》将持续关注。

(文章来源:商学院)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。