上周市场高位下跌,整体表现来看,风格方面成长板块较为抗跌,金融表现较弱。

其实我们此前就提醒过七一后市场的风险,结合各方面的影响因素来看,预计短期市场波动或有所增加,短期涨幅过多、估值过高的板块或可以逢高减仓。

市场回顾

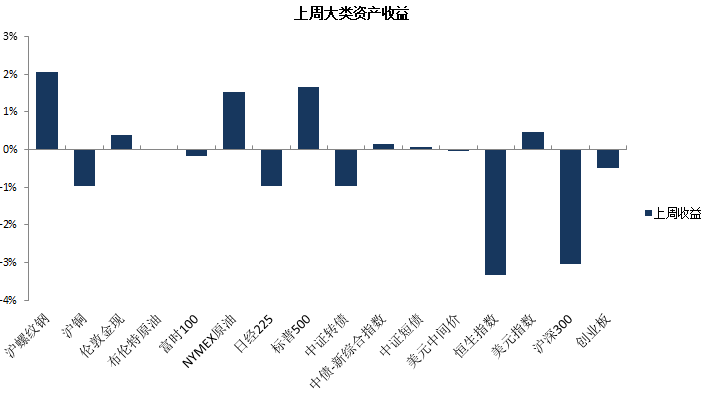

我们先来看看上周各类资产的表现:

近一月以来,各资产的收益和风险波动情况如下:

数据来源:Wind;截至日期:2021.07.02。

过去1周统计2021.06.28-2021.07.04行情。

权益市场

市场回顾

上周海内外权益资产表现分化较大,七一后国内A股风险偏好明显下降,北上资金也出现了大幅流出,当周上证综指和创业板指涨跌幅分别为-2.5%和-0.4%,电力设备新能源、纺服、零售等行业表现相对较好,煤炭、军工、非银、餐饮旅游等行业表现相对较差。

七一后国内和海外股市仍或以震荡为主。美国非农、薪资及就业数据均释放较为强劲的恢复信号,同时也带来市场通胀预期回落。短期来看,除原油等少数外,主要大宗商品价格均已大幅回落,通胀压力减小,但中期taper预期仍是隐忧。

01

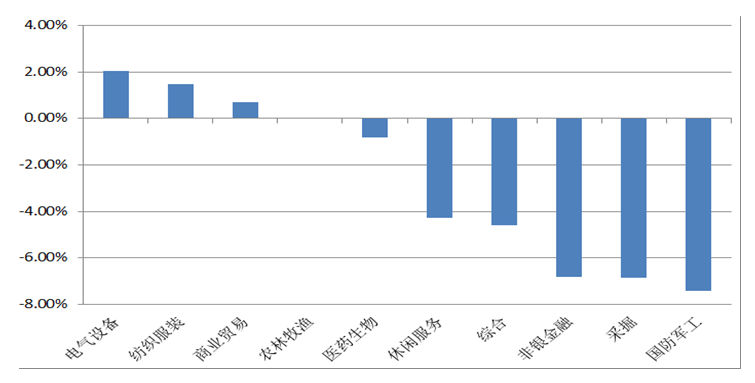

行业方面

申万28个行业涨跌互现,其中电气设备、纺织服装、商业贸易涨幅居前,国防军工、采掘、非银金融跌幅居前。

申万一级行业周涨跌(%)

数据来源:Wind;时间区间:2021.06.28-2021.07.02。

02

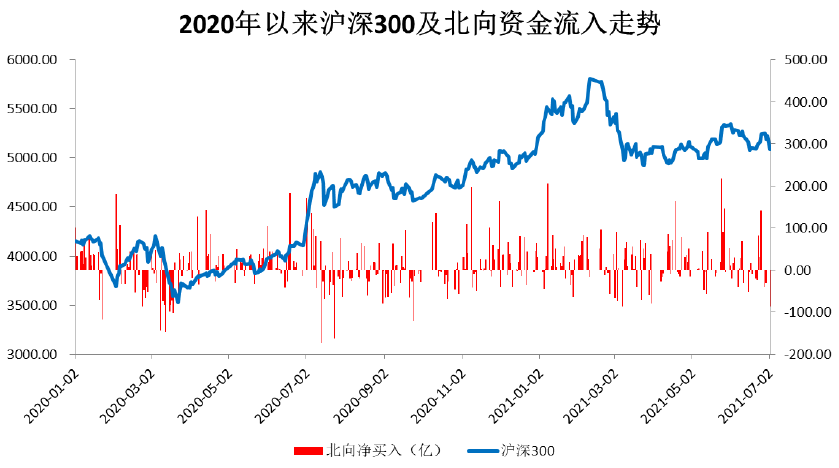

资金方面

北向资金上周净卖出157.99亿元。除了周三和周四两天暂停交易外,其余三个交易日均是录得净卖出。短期呈现投资者对后市偏谨慎的态度。

数据来源:Wind,数据区间:2020.0101-2021.0702。

03

经济数据方面

美国非农就业超预期,但失业率低于预期,美联储taper渐行渐近。

美国6月新增非农就业85万人,高于预期值72万人和前值58.3万人,分项看主要是线下服务业就业增加较多,休闲酒店业、零售业分别新增34.3万、6.7万人员就业。

但是6月的失业率只有5.9%,较5月的5.8%还有小幅的回升,两者的背离主要原因在于二者统计口径不一致,非农就业的统计对象为企业和政府机构,而失业率的统计对象为6万户家庭抽样。

市场展望

往后看,随着美国各州的财政补贴陆续到期,以及线下服务业的快速恢复,三季度美国可能迎来就业快速回升阶段,美联储有很大可能在8月Jackson Hole会议或者9月FOMC上释放Taper的明确预期。

债券市场

市场回顾

上周跨季资金面紧张、明显不及市场此前的乐观预期,资金利率显著上行。短端随月初资金面转松出现下行,国债其他期限持平或小幅上行1-2BP;国开债表现好于国债,整体以下行为主。

后市展望

债市短期进一步显著下行难度较大。预计资金面将边际收敛,资金中枢温和抬升。三季度利率债净供给压力较大将压制债市表现,尤其8、9月或达到峰值。

从资产配置角度来看,短久期债券安全性在中长期内可维系,短端利率债和短端信用债配置价值更优。而长端债券受供给放量和前期处于高位影响,上涨幅度非常有限。

预计债券收益率未来呈现短端上行、长端区间震荡,利率曲线平坦化。

石油黄金

市场回顾

上周原油高位持续上涨。原油上涨主要受美国经济恢复、流动性依然很好、OPEC+对于供应增产并没有达到一致,以及伊朗和谈进展顺利等因素影响。在重大风险事件前,原油价格总体表现更为平稳。在全球经济复苏继续提振原油需求的大环境下,油价保持坚挺。

黄金高位下跌后震荡,主要受美元升值,经济恢复向好,美联储鹰派观点反应等因素影响。

整体而言,中期随着疫苗推广及经济复苏,有望向上催化油价和原油板块,或将继续迎来需求同比和环比的双重上升。

公募基金

上周公募基金平均收益情况如下:

数据来源:Wind,截至日期:2021.07.02。

过去1周统计2021.06.28-2021.07.02行情。

全球疫苗接种情况持续推动,变异delta病毒引起注意。

美联储讨论Taper将至,国内经济进入筑顶阶段。短期受疫情及接种情况的影响,可关注医药和消费行业。

长期来看,可关注受宏观政策支持的行业,例如新能源、新能源汽车。

相关产品

【打包一篮子好基】华宝稳健养老FOF(007255)

【灵活配置攻守兼备】华宝新价值(001324)、华宝新机遇(003144)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。