原标题:在成长为舵、周期为帆的新能源投资中创造历史来源:基尔摩斯

身处于“双循环”“碳中和”的长期战略背景下,新能源产业成为市场投资热门板块。

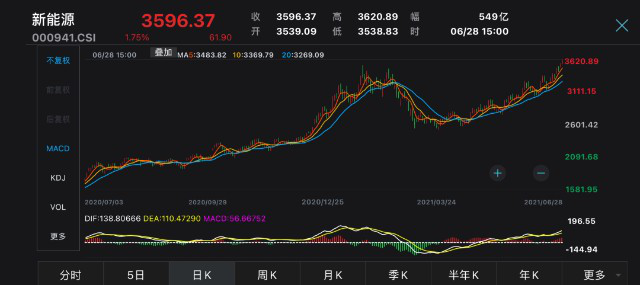

以新能源指数(000941)为例,截至6月28日,今年以来涨幅28.4%,近一年大涨120.76%。

数据来源:wind,截至2021/6/28,指数历史业绩不预示产品未来表现,不代表投资建议。

随着华为、小米、360等互联网巨头纷纷下场造车,新能源车的版图越来越大。在汽车智能化电动化、政府补贴、碳排放政策等多重因素推动下,新能源产业成为未来重要的发展方向,为中国经济增长提供弯道超车的重大的战略性机会。

为布局新能源赛道行情,鹏华基金于7月6日发行鹏华新能源精选混合(A类:011956,C类:011957),带着对新基金以及新能源板块的一些疑惑,有幸的与鹏华基金研究部资深研究员、中游制造组组长张宏钧对话。作为鹏华基金研究部的资深研究员,张宏钧拥有多年的新能源行业研究经验。

(鹏华基金张宏钧)

投资金句

1、新能源行业一定会赢,但难以躺赢

2、做理性乐观的产业观察者,通过深度研究和长期跟踪,在不确定的产业变革中寻找能创造确定性长期收益的好公司

3、我们研究这个行业,发现历史总是相似的,但历史不会简单重复,在新能源行业里体现的尤为明显

4、电动车也好,光伏也好,一切发展的根源都是来源于技术进步带来的成本下降

5、创新实实在在的带来社会深刻变革,我们每个人都有意无意的、直接间接的见证了历史的创造

Q1:谈一谈您对新能源产业的理解?

在碳达峰、碳中和的背景之下,新能源产业的发展趋势已形成国际共识,这两年更有加速的迹象。

对于新能源产业,我定义它是周期成长性行业,既有周期性也有成长性。整体的研究思路是以“成长为舵,周期为帆”。

这个行业长期成长性毋庸置疑。用几个数字就可以做个清晰的判断。2020年全球新能源汽车渗透率仅为4%,随着越来越多国家禁售燃油车,未来这个数字超过50%甚至达到100%都是大概率事件。按照中汽协的预测,中国未来5年新能源汽车销量复合增长率是40%,整个全社会持续有这么高增速的行业非常少。光伏也一样,光伏发电量目前占比大概在2-3%,按照一些大型能源机构的预测,碳中和情景下,2050年可再生能源比例要超过60%。

成长性源自创新,技术迭代带来的成本下降和产品升级,孕育了巨大的成长空间。比如光伏行业,过去十年成本下降了90%,在全球很多地方光伏已经不仅是更清洁的能源,也是更便宜的能源。又比如新能源汽车行业,供给一直在持续创造需求,我们看到特斯拉、新势力、五菱宏光的产品已经在中高端市场和低端市场取得了20%的市场份额;我们马上还将看到,随着更多优质智能电动汽车的出现,在更为广阔的中级车市场,渗透率将继续趋势性的提升。上述这些从无到有到强的演进,是配置这个行业坚实的后盾。我们抓住其中确定性的成长方向,其实也就抓住了新能源这艘航船的舵轮,这是长期贝塔收益的来源。

但是另一方面,新能源行业的周期性也不容忽视。这个行业的公司既要靠自我奋斗,也身处于产能周期和技术周期的进程之中。一个复合增长超过30%的新兴行业,波动无法避免。但周期波动不可怕,恰恰相反,基于创新引领未来的信念,周期性孕育了更强的爆发力,一旦确认周期拐点显现,就是应该满帆启航的时刻,这就是周期为帆的含义。

Q2:如何看待“芯片荒”对于新能源汽车的影响?

要承认的是,短期确实有一些影响,但长期依旧看好。为什么会这么说呢?

汽车行业的芯片短缺下,通用等多家公司都下调了目标。然而,在双积分制度、碳排放法规、各国家大力发展新能源汽车的背景下,优先保证新能源车的芯片供应成为共识,大家觉得什么东西最重要就把资源给谁,比如说一个企业里面有很多业务,肯定要保证一个最有前途的业务,车企也是一样的,所以最后会发现新能源车的渗透率是提升的,其实没有受到影响。

常言道历史总是相似的,却不会简单重复,在新能源行业里面体现的很明显。

因为它的政策周期,包括技术周期波动比较频繁,有的时候一年可能会经历好几轮波动,每次复盘的时候我们会发现有的东西是一直在重复的,那就是技术进步带来成本大幅度下降之后,需求有可能会迟到但是肯定会来,这是不变的东西。但是变化的是,在每一次这种产业的波动当中不同企业应对策略是不一样的,有些企业应对的好,有些企业应对的不好。从现在看光伏是非常有机会的一个很重要的判断,光伏这个行业现在是时间的朋友,现在也许会遇到很多问题,但是如果半年之后去看,所面临的绝大多数的因素都在变好,所以这个时候从投资角度来讲就回到我们的框架了,从周期成长股的框架来看,是一个好的机会。现在行业遇到一些困难,但是我的定义就是长周期下的小波动,就是一个小浪花。

Q3:您作为新能源车讨论小组组长,能否向我们介绍下这是怎样的一个团队?

我来公司的时候,当时新能源行业是研究员做整体跟踪,这样的模式对个人的要求能力太高,新能源车产业链太长了,一人全覆盖的模式不是很合适。2017年我们开始组建系统性的新能源汽车讨论小组。

目前采用“1+1+N”的合作模式研究员各自覆盖加上内部沟通的模式。小组由经验丰富的基金经理指导,由我作为电新研究员来协调,小组内近十名研究员彼此交叉互补。我们有常规的周报机制,遇到重大事件,也有不定期的内部讨论。

新能源汽车讨论小组涉及的领域相当广泛,比如电力设备、机械、汽车、电子、计算机、有色等都包括在内。我们过去这两年花了很多精力在做新人培养和梯队建设,这里既有基金经理做参谋部,也有比较成熟的3-4年经验研究员做主力军,还有1-2年经验的年轻人做预备队。新能源汽车行业在不断进化,我们也希望通过内部研究模式的进化来适应这种变化。

Q4:鹏华新能源精选混合中有“精选”二字,请问您对“精选”是如何定义的?有什么意义吗?

新能源板块是细分行业极多的,产业链即长又宽,像动力电池和材料是比较清晰的,而智能化一条赛道上,因为现在行业生态还处在比较初期,现在新进来行业的玩家也比较多,像华为、小米这些都在主导智能化,所以这个格局还不是很清晰,未来的商业模式、到底这些企业能力边界在什么地方还不是很清楚。

更重要的是,新兴行业变化很快,比如说光伏行业,产能周期跟技术周期时间长度接近,一般的行业,产能一年就可以建成,十年一轮大的技术换代,企业经营就比较从容,但是对于光伏行业来说,单晶路线只用了3年,渗透率就从30%提升到90%以上,PERC电池路线也只用了2年就基本替代了原有的BSF技术。踩不准周期节奏的企业,会面临份额萎缩甚至破产的风险。这也是为什么新能源行业主动管理会更有优势的一个原因。

通过在新能源的精选,可以实现:

1、对周期成长性行业来说,要判断它的周期性,处在什么位置;

2、甄选行业里真正能够做大做强的企业,从不确定性当中选出确定性的一些龙头;

3、新兴行业变化很快,库存周期、产业周期、技术周期短,我们通过自己的研究去对一些商业属性做判断。

Q5: 如何看待新能源行业的估值问题?

静态看肯定不是很便宜,但是这个行业未来十年、二十年都还有很大发展空间,其中一些优秀公司如果看五到十年视角现在还在起步阶段。短期估值高肯定会有一些风险,但是这种风险其实更加凸显了“精选”二字的意义,做理性乐观的产业观察者,通过深度研究和长期跟踪,在不确定的产业变革中寻找能创造确定性长期收益的好公司。

风险提示

本材料观点不构成投资建议或承诺,基金有风险,投资需谨慎。基金不同于银行储蓄和债券等固定收益预期的金融工具,且不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。投资者应认真阅读《基金合同》《基金招募说明书》和基金产品资料概要等产品法律文件。在了解产品情况及销售适当性意见的基础上,理性判断并谨慎做出投资决策。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。