报告摘要

第一,出口显著偏强,4月出口在基数抬升的背景下同比增速依然达32.3%,甚至略快于上月。这一表现并不意外,在前期报告《4月高频数据的量与价》中,我们指出,从同期韩国和越南出口看,4月和3月基本在同一量级。

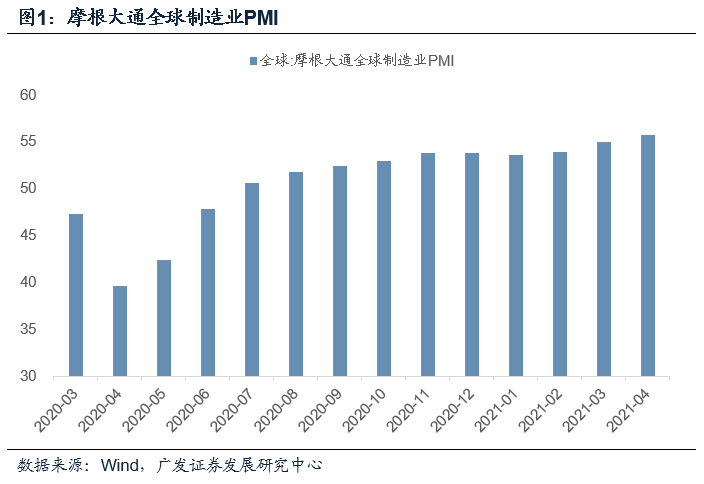

第二,海外经济偏强是出口强势的一个大背景,4月全球制造业PMI为55.8,进一步创本轮疫后反弹以来新高。再次证明对于出口来说,需求是一个主要变量,市场一度担忧的“份额”等因素属细枝末节。2020年底我们指出2021年大概率出现“全球贸易共振”,份额的逻辑存在,但不应被简单化理解。

第三,无论是从单月的78亿美元,还是同比144%的增速来看,4月中国对印度出口显著超季节性。这一点可能和印度疫情影响下防疫用品需求上升,以及供应能力受影响有关。

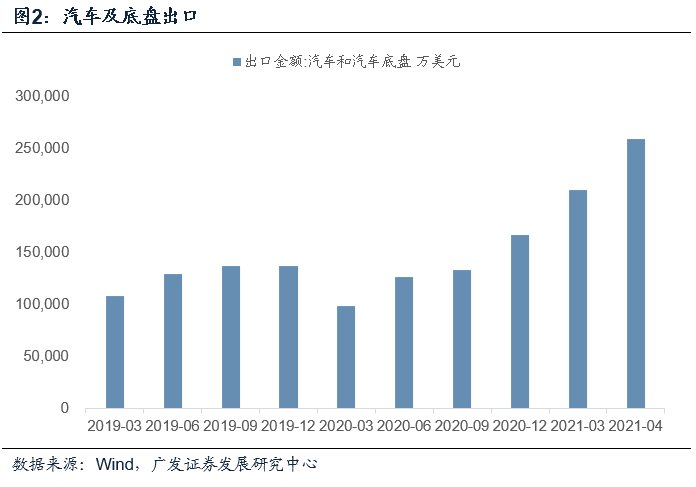

第四,从出口产品来看,有几个值得关注的结构特征:一)电子产品环比仍比较平稳,没有出现去年部分观点担心的因为复工导致需求显著下降的现象;二)在出行和社交需求恢复的背景下,服装出口有所加速。从近期美国的进口结构来看,消费品进口依然超强;三)尽管海外地产销售脉冲不会一直持续,但截至目前地产后周期产品(家电、家具、灯具)环比仍未有减退迹象。四)今年汽车出口明显上升,汽车和底盘出口2019年月均在70-90亿元的规模,今年一季度月均136亿元,4月份达到168亿。

第五,值得注意的是,出口和进口的钢材数量在增速特征上并未有任何变化。在国内去产量的大背景下,逻辑上应会减少出口、扩大进口,这一领域后续仍待进一步观察。

第六,进口同比增长43.1%,进一步高于3月的38.1%,这里存在低基数影响;以环比来看,4月的-2.8%应是一个比较符合季节性的数字。4月进口基本维持了3月的强势。今年前4个月出口累计增长44%,进口累计同比增长32%,出口累计规模在进口的1.2倍左右,和近年趋势值接近,贸易顺差维持在正常状态。

第七,4月出口数据助推市场再度出现“复苏交易”特征。从内需看,今年4月30城地产销售为日均58.8万方,几乎持平3月。地产销售偏强、外需大年,叠加财政已呈现的后置特征,今年经济压力应不会太大。

正文

出口显著偏强,4月出口在基数抬升的背景下同比增速依然达32.3%,甚至略快于上月。这一表现并不意外,在前期报告《4月高频数据的量与价》中,我们指出,从同期韩国和越南出口看,4月和3月基本在同一量级。

4月出口同比增速为32.3%,进一步快于3月的30.6%。2020年3月和4月形成的同比基数分别为-6.9%和3.0%,在基数抬升的背景下,这一增速尤为难得。

在前期《4月高频数据的量与价》中,我们指出:从同期韩国和越南出口看,至少4月和3月基本在同一量级。4月前20日韩国出口增速录得45.4%的新高(3月全月和3月前20日分别为16.5%、12.4%),但其中包含基数下降的影响;越南情况相反,4月基数高于3月,而4月同比29.4%的增幅显示出口仍在较好状态。

海外经济偏强是出口强势的一个大背景,4月全球制造业PMI为55.8,进一步创本轮疫后反弹以来新高。再次证明对于出口来说,需求是一个主要变量,市场一度担忧的“份额”等因素属细枝末节。2020年底我们指出2021年大概率出现“全球贸易共振”,份额的逻辑存在,但不应被简单化理解。

4月摩根大通全球制造业PMI为55.8,进一步高于3月的55.0,显示4月全球制造业仍在进一步改善。其中美国ISM和Markit口径PMI背离,前者回落,后者继续上行;而欧元区和日本PMI继续高位走升。

在2020年底年度报告《寻找确定性》中,我们指出:我们仍比较看好后续的出口。从当前海外库存位置和进口结构特征看,2021年较大概率出现欧美进口的扩大和全球贸易的共振,这一过程将对应中国、韩国、东南亚等主要制造业基地的出口扩张。份额的逻辑存在,但不应被简单化理解。

在当时的分析中,我们进一步把对中国出口份额上升有明显贡献的产品分为四类:防疫用品、宅经济产品(电子家电产品为主)、形成中的比较优势产品(通用专用设备、电气机械、电子产业链)、短期回流和转移产品。其中第一和第二类不是典型的“抢份额”,它们属于需求突增,且匹配中国供给;第三类属于类供给侧效应,疫情冲击导致头部产能受益,未来转出弹性相对小;只有第四类属于份额弹性较大的领域。

今年全球贸易表现印证了这一点。对于出口来说,需求是一个主要变量,份额等因素并不重要。

无论是从单月的78亿美元,还是同比144%的增速来看,4月中国对印度出口显著超季节性。这一点可能和印度疫情影响下防疫用品需求上升,以及供应能力受影响有关。

2021年4月中国对印度出口78亿美元,同比增长144%。就单月来说应是历史最高值,亦明显高于2020年Q3-今年Q1月均的62亿美元、72亿美元、70亿美元。

从出口产品来看,有几个值得关注的结构特征:一是电子产品类环比仍比较平稳,没有出现去年部分观点担心的因为复工导致需求显著下降的现象;二是在出行和社交需求恢复的背景下,服装出口有所加速。从近期美国的进口结构来看,消费品进口依然超强;三是尽管海外地产销售脉冲不会一直持续,但截至目前地产后周期产品(家电、家具、灯具)环比仍未有减退迹象。第四,今年汽车出口明显上升,汽车和底盘出口2019年月均在70-90亿元的规模,今年一季度月均136亿元,4月份达到168亿。

2021年4月手机出口数量同比增速为35.8%,高于3月的22.5%。自动数据处理设备及零部件出口额稳定在190亿美元以上,同比增速下降主要源于基数抬升。

2021年4月服装及衣着附件出口同比增速为65.0%,进一步高于3月的42.2%,单月绝对额也有抬升。从美国的进口结构看,中间品、资本品有不同程度加速,但消费品进口大幅加速,且依然在三者中最强。所以消费品进口同步于经济,在某种意义上只是结构逐步变化,不存在“前期进口已经透支”的逻辑。

2021年4月家电、家具、灯具同比增速分别为60.2%、59.7%、35.0%,同比均在高增长状态,部分增速低于3月也主要是因为基数抬升,环比全部高于3月。

2021年4月汽车及底盘出口同比增速为74.9%,当月出口额达168.5亿元,今年汽车出口月均值显著抬升。

值得注意的是,出口和进口的钢材数量在增速特征上并未有任何变化。在国内去产量的大背景下,逻辑上应会减少出口、扩大进口,这一领域后续仍待进一步观察。

2021年4月钢材出口数量同比增长为26.2%,高于3月的16.4%;进口数量同比为16.2%,略高于3月的15.8%。这一领域进出口基本上在趋势值特征之下。

进口同比增长43.1%,进一步高于3月的38.1%,这里存在低基数影响;以环比来看,4月的-2.8%应是一个比较符合季节性的数字。4月进口基本维持了3月的强势。今年前4个月出口累计增长44%,进口累计同比增长32%,出口累计规模在进口的1.2倍左右,和近年趋势值接近,贸易顺差维持在正常状态。

2021年4月进口同比增长41.3%,高于3月的38.1%。2020年3-4月进口增速分别为-1.4%、-14.4%。基数扰动导致这一数据不宜判断。

如果我们看环比,4月环比3月下降2.8%,2010年至今4月环比3月均值为-2.96%。今年的4月表现基本吻合于季节性。

简单来说,3月进口在高绝对值、高同比的高位,4月的表现维持了强势状态。

2021年前4个月中国出口累计同比增长44%,进口累计同比增长32%。近年出口规模一般在进口的120-130%左右,所以只要出口增速不显著低于进口,一般就会是顺差。2021年前4个月累计顺差为1579亿美元。

4月出口数据助推市场再度出现“复苏交易”特征。从内需看,今年4月30城地产销售为日均58.8万方,几乎持平3月。地产销售偏强、外需大年,叠加财政已呈现的后置特征,今年经济压力应不会太大。

4月出口数据,以及疫苗专利权豁免所带来全球走出疫情加快的预期,再度助推市场的“复苏交易”特征,即周期资产表现优于长久期、高估值资产。

从内需看,目前房地产销售依然偏强,4月30城地产销量为58.8万方,几乎持平于3月的59.2万方;5月首周情况也基本平稳。

地产销售偏强、外需大年,叠加财政已呈现的后置特征,今年经济压力应不会太大。

核心假设风险:宏观经济变化超预期,外部环境变化超预期,政策去杠杆力度强于预期。

(文章来源:郭磊宏观茶座)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。