本周市场回顾

创业板延续强势 上证综指重返3600

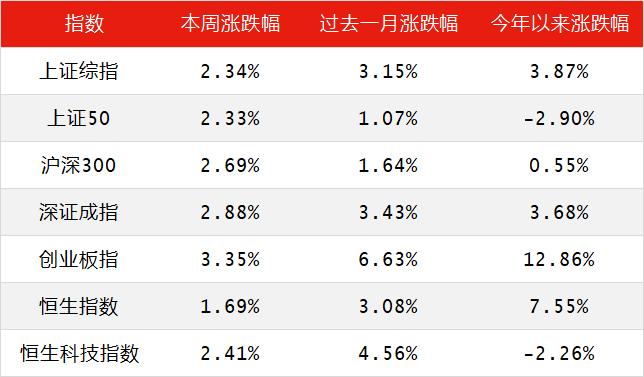

本周上证综指放量上涨,截至周五收盘报3607.56点,重回3600点上方,一周累计涨幅2.34%。本周上证综指成交量2.28万亿,较上周放量35%。

分类指数方面,创业板延续强势表现。本周上证50和沪深300分别上涨2.33%和2.69%,深圳成指上涨2.88%,创业板指上涨3.35%。

港股方面,本周恒生指数上涨1.69%,继续围绕29000点震荡。恒生科技指数本周上涨2.41%,过去一个月累计涨幅4.56%,尽管有所回暖,但今年以来仍录得负收益-2.26%。

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年6月25日

资源成长比翼齐飞 三分之二行业年内翻红

在大宗商品价格持续上行的刺激下,本周周期板块再度走强。煤炭以6.38%的涨幅高居榜首,钢铁、石油石化涨幅超过5%,有色金属和基础化工则上涨了4%左右。除此以外,成长股整体也延续了较强的表现。其中,受消息面利好刺激,电力设备及新能源本周上涨6.26%,位居所有行业第二。“缺芯潮”延续和iPhone13预告发布则推动电子板块上涨5.11%。此外前期表现较好的医药、汽车等涨幅也在3%以上。

本周表现靠后的行业为通信、计算机、传媒,分别下跌1.69%、0.7%、0.62%,是本周仅有的三个下跌行业。此外、房地产、商贸零售、食品饮料等也表现靠后。

从今年以来的整体表现来看,各板块之间呈现出既轮动、又分化的趋势。截至本周五,中信30个一级行业中已有20个年内累计收益率翻红,占所有行业的2/3。其中表现最好的几乎全部是上游周期行业,如钢铁板块上涨27.16%、煤炭板块上涨25.71%、基础化工上涨24.37%,此外有色金属和石油石化年内涨幅也都在10%以上。同时,电力设备及新能源、医药、电子等成长股板块二季度以来也迅速收复失地并挑战新高。而过去几个月的行情则基本围绕着周期和成长两大主题进行轮动。

除了周期和成长以外,汽车、银行、纺织服装等也随着基本面的回暖而有所表现,但表现出的价格弹性相对较低。而非银金融、家电、农林牧渔、国防军工等则表现较弱,年内均下跌10%以上。食品饮料板块随着白酒板块的持续调整,年内涨幅也已经不足2%。

图一:上游周期股再度领涨

数据来源:Wind,中信一级行业分类,截至2021年6月25日

资源成长比翼齐飞 三分之二行业年内翻红

闵良超

汇丰晋信首席宏观及策略师

周期股前期的调整一方面源于一季度的大幅上涨,另一方面也源于市场对周期行业二季度及后续业绩持续性的担忧。但汇丰晋信基金首席宏观及策略师 闵良超 认为,周期板块的整体逻辑已有所改变。在经济持续复苏叠加“碳中和”带来的供给侧改革后,周期板块的周期性有望减弱、成长性有望增强,二季度及后续业绩或将超出市场预期。

另外,由于市场普遍预期一季度是全年经济增速高点(同比),因此对后市的业绩延续性相对谨慎。但从另一个角度来看,业绩能够保持较高增长,甚至超出市场预期的行业和公司有望获得市场的持续追捧。

除了盈利以外,利率和流动性亦是市场关注的焦点。由于春节后国内利率持续平缓走低,相对而言更利好成长股,因此也引发了成长股的一轮反弹。但随着大宗价格持续高企、通胀在全球蔓延、以及美联储退出QE的预期逐渐增强,市场对流动性边际收紧也抱有一定担忧。未来的货币政策及公开市场操作基调是否会有调整,也将成为投资者关注的焦点。

本周重要数据及事件

第五批国家药品集采开标

6月23日,第五批国家药品集采正式开标。本轮国采共涉及62个品种,在2020年省级平台采购金额为550亿元,其中注射剂的数量占比达到一半,涉及金额接近70%,为本次集采的主力剂型。最终61个品种(148个产品)中选,平均降幅56%。

骆莹女士

汇丰晋信医疗先锋基金 拟任基金经理

汇丰晋信医疗先锋基金 拟任基金经理 骆莹 点评认为,本次集采外资企业有多个大品种出局,国内药企继续进行价格厮杀,同时部分原研药大品种出局。此次集采药企报价相对理性,基本以40%-50%的降幅为主,超过90%的大幅降价则相对较少。总体来看,集采将倒逼药品企业加速创新,因为只有创新药才有望维持较高盈利能力。而不具备创新能力的药企可能会因产品盈利能力下滑而逐步被市场边缘化甚至淘汰,因此未来医药行业内部也将继续分化,我们将继续关注拥有较强创新能力的行业龙头企业。

除此以外,不受集采影响的部分医药子行业,如医美、医疗器械、疫苗等,有望继续享受医疗市场消费化、高端化、国产化和国际化带来的增量收益,相对来说其竞争格局会较药品行业更加健康,同样值得关注。

下周重要关注重点

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。