经济快增长背景下,国内软件和信息技术服务业规模持续扩大。日前,信息化服务及网络信息安全综合解决方案提供商——佳缘科技股份有限公司(下称佳缘科技)向深交所递交招股说明书,申请登陆创业板。

事实上,这并非佳缘科技首次对接资本市场。《投资时报》研究员注意到,该公司曾于2016年7月挂牌新三板,后于2019年8月摘牌。

招股书显示,佳缘科技控股股东为王进,其直接持有该公司50.25%股权,并通过嘉德创信间接持有0.16%股权。而该公司实控人为王进、尹明君夫妇,二人共同控制拟上市公司53.49%股权。此次IPO,佳缘科技拟公开发行不超过2307.33万股,拟募集资金5.9亿元,用于信息化数据平台升级建设项目、研发及检测中心建设项目及补充流动资金。

《投资时报》研究员查阅招股书数据发现,该公司近年业绩总体呈上升趋势,且主营业务结构变化较大。此外,其应收账款长账龄化趋势较为明显,逾期款项持续走高。

针对上述情况,《投资时报》研究员电邮沟通提纲至佳缘科技相关部门,截至发稿尚未得到公司回复。

主营业务结构变化显著

佳缘科技成立于1994年,业务专注于医疗健康和政务服务领域。报告期内,该公司主要为客户提供以自研数据平台系统为核心、集智能化系统建设和行业信息化定制应用的“软硬件一体”信息化综合解决方案。

招股书数据显示,2018年至2020年(下称报告期),佳缘科技营业收入分别为1.03亿元、1.31亿元和1.91亿元,归属于母公司所有者的净利润为0.21亿元、0.32亿元、0.53亿元,期间综合毛利率分别为40.80%、43.65%及52.05%,呈逐年增长趋势。

从业务分类来看,佳缘科技收入均来自主营业务,主要为信息化综合解决方案和网络信息安全服务业务收入,不过此两项业务收入占总收入的比重发生了较大变化。

报告期内,佳缘科技信息化综合解决方案业务收入分别为1.00亿元、1.04亿元、0.72亿元,占主营业收入的比例分别为96.41%、79.11%、37.56%;而其网络信息安全服务业务自2019年开始实现收入,2019年和2020年收入分别为0.2亿元和1.17亿元,占营业收入的比例分别为15.39%和61.18%。

不难看出,佳缘科技主要收入来源信息化综合解决方案的营收出现大幅下滑,且占比亦大幅下挫,而网络信息安全服务业务仅用两年时间营业收入就扩大近6倍,成为该公司业绩增长的最大动力。

与此相匹配,佳缘科技信息化业务主要集中在西南地区,报告期内,该公司西南地区主营业务收入占主营业务的比重分别为91.35%、75.90%和30.27%,占比同样出现大幅缩减。该公司目前已在北京、重庆、福建等地设立了分子公司,由西南地区向周边及其他各省拓展信息化业务。

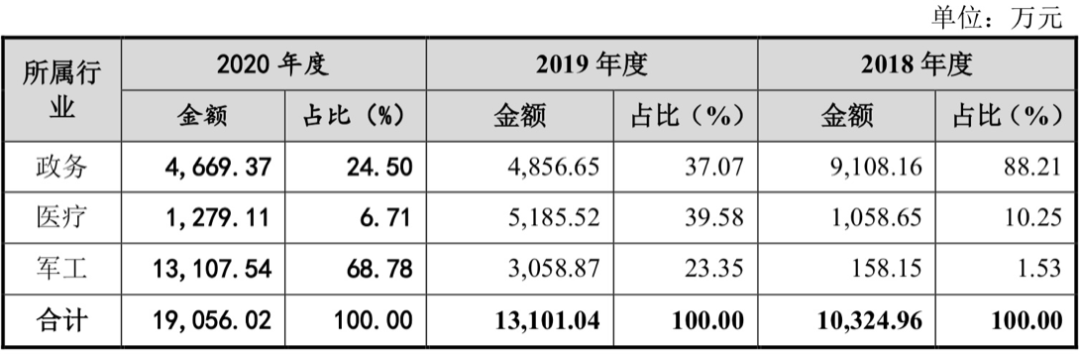

从行业分类来看,2018年该公司以政务行业为主要收入来源,政务类营业收入占比为88.21%;2019年起,佳缘科技调整发展战略,向医疗和军工业务方向拓展,政务类营收占比大幅缩减至37.07%。截至2020年12月31日,其政务类业务营收近一步收窄,占总营收比重下降至24.50%。

佳缘科技营业收入按客户所属行业分类情况

数据来源:公司招股书

逾期账款攀升

《投资时报》研究员注意到,由于佳缘科技客户付款流程相对复杂、回款周期较长,在营收增长的同时,该公司应收账款也随之增加。报告期内,其应收账款账面价值分别为1.01亿元、1.30亿元、1.32亿元。同时,应收账款周转率分别为1.42、1.13和1.45,除2020年其他可比上市公司未给出相应数值外,2018年和2019年,佳缘科技的应收账款周转率均低于同期可比公司平均水平。

对于应收账款居高不下,佳缘科技表示,公司应收账款主要集中在1年以内。但其同时坦言,虽然公司客户信誉度较高,发生坏账风险较低,但由于单笔应收账款数额较大,一旦客户付款延期或款项无法收回,将给公司带来一定的损失。

值得关注的是,佳缘科技的应收账款正向长账龄化趋势发展。

报告期内,该公司1年以上应收账款的余额分别为2103.18万元、5546.68万元、7156.72万元。可以看到,该部分应收账款余额在两年时间内增长超过240%。同时,其1年以上账龄应收账款占比也持续扩大,分别为19.34%、38.81%和47.40%。

具体来看,《投资时报》研究员注意到,佳缘科技2—3年账龄的应收账款账面余额由2018年的133.64万元,增加至2019年的617.35万元,2020年该项数据增加至2572.94万元,较2018年增长近20倍;报告期内,该公司3—4年账龄应收账款账面余额分别为16.32万元、103.10万元、381.18万元;且截至2020年末,该公司仍有111.59万元账龄在5年以上的应收账款仍未收回。

而应收账款的增长和长账龄化趋势,或导致佳缘科技坏账准备不断攀升,亦可能消减该公司资产规模。报告期内,佳缘科技坏账准备分别为747.92万元、1256.40万元、1922.49万元。随着坏账准备金额增加,相应的计提比例也在逐年递增,分别为6.88%、8.79%、12.73%。2019年,该公司坏账准备已经相当于总资产5.7%,2020年该占比进一步提升到6.6%。

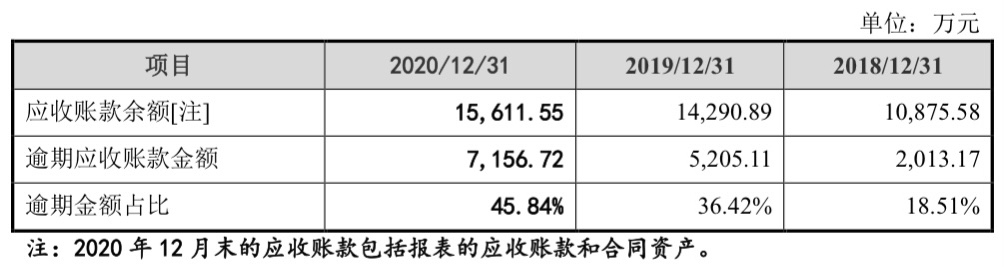

值得注意的是,根据信用政策,佳缘科技客户的回款期限一般在1年以内,因此该公司会将验收后满1年尚未支付的款项作为逾期款项。报告期各期末,佳缘科技逾期应收账款分别为2103.17万元、5205.11万元、7156.72万元,占应收账款余额的比重分别达到18.51%、36.42%、45.84%。

应收账款逐年攀升及逾期应收款的增多,亦导致佳缘科技的现金流压力加大。报告期内,该公司经营活动产生的现金流量净额分别为-2261.94万元、1428.69万元和37.78万元。如果未来该公司应收账款规模继续扩大,可能会对公司资金状况造成不利影响,并导致银行贷款和财务费用的增加,从而影响该公司的盈利能力。

佳缘科技逾期金额占应收账款余额占比情况

(文章来源:投资时报)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。