核心观点:

我们在3月2日报告《十问美债收益率》中预估2021年全年美国10Y国债收益率的中枢水平在1.3%,低于市场一致预期的水平。

上周美债收益率超预期回落,而同期我们看到的是美国强劲的基本面数据和疫苗推进进度乐观。美国基本面向好,通胀向上,美债收益率为什么却如我们所预期的回落呢?

短期来看,主要是因为全球疫情恶化、美国疫情不确定性上升,经济预期边际恶化,促使美联储货币政策预期边际转向宽松。更长远看,美元指数回落、全球美元信用扩张所带来的全球美元供给上升,最终回流美国、购买美债,从而压低美债收益率,这可能才是根本原因。前美联储主席格林斯潘提出的“利率之谜”,谜底或也在于此。

归根结底,美元是全球的美元,美债是全球的美债,两者均与全球经济金融形势深度互动。研判美债走势不能拘泥于美国自身的经济周期,而应放眼全球的金融周期。鉴此,美债收益率上行固然是美国名义经济增速上行和预期改善的必然结果,但考虑到美联储宽松政策取向和外资回流增持美债对美债收益率的影响,我们再次强调2021全年美国10Y国债收益率的中枢水平低于市场一致预期值的观点。

以下为正文内容:

为什么我们预测低于市场的美债收益率中枢?

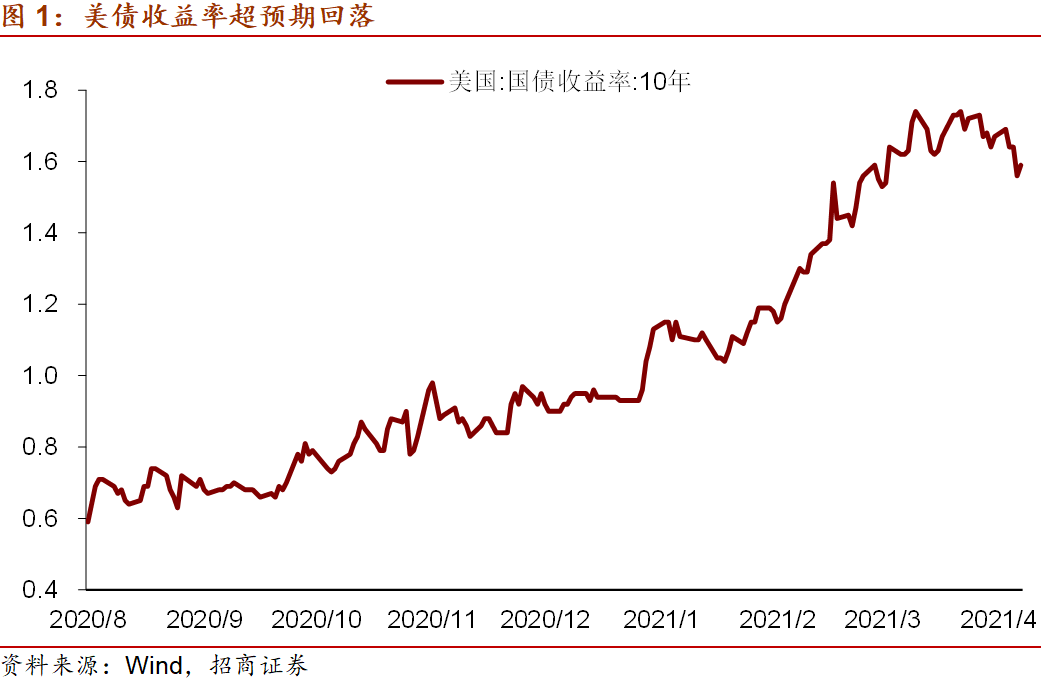

上周美债收益率超预期回落。2020年12月-2021年3月,十年期美债收益率持续抬升,于3月31日达到1.74%的高点,其中尤以3月的升幅最快。4月以来,美债收益率的升势缓和,在1.7%左右的水平震荡,上周,美债收益率超预期回落,单日出现快速下行,4月15日,10Y美债收益率回落至1.56%,较前期高点已回落了18BP;4月16日,美债收益率小幅反弹但仍收于1.59%。

而同期我们看到的是美国强劲的基本面数据和疫苗推进进度乐观。4月14日美联储发布的褐皮书中对经济活动的描述从“小幅复苏”提升到“温和复苏”,褐皮书提到,美国的经济活动从2月底开始加速,到4月初时的步伐已经温和,消费者支出得到改善。旅游业的报告更加乐观,物价上涨速度则略有加快,多数地区就业人数都有小幅至中等程度的增长;此外,3月数据显示美国零售销售超预期环比激增,上周美国首次申请失业救济人数远低于预期且创13个月新低,4月美国密歇根消费者信心创疫情流行以来新高;疫苗进展顺利,截至4月15日,美国民众已累计注射1.85亿支新冠疫苗,48%的成年人至少接种了一针疫苗。

美国基本面向好,通胀向上,那么美债收益率为什么回落?

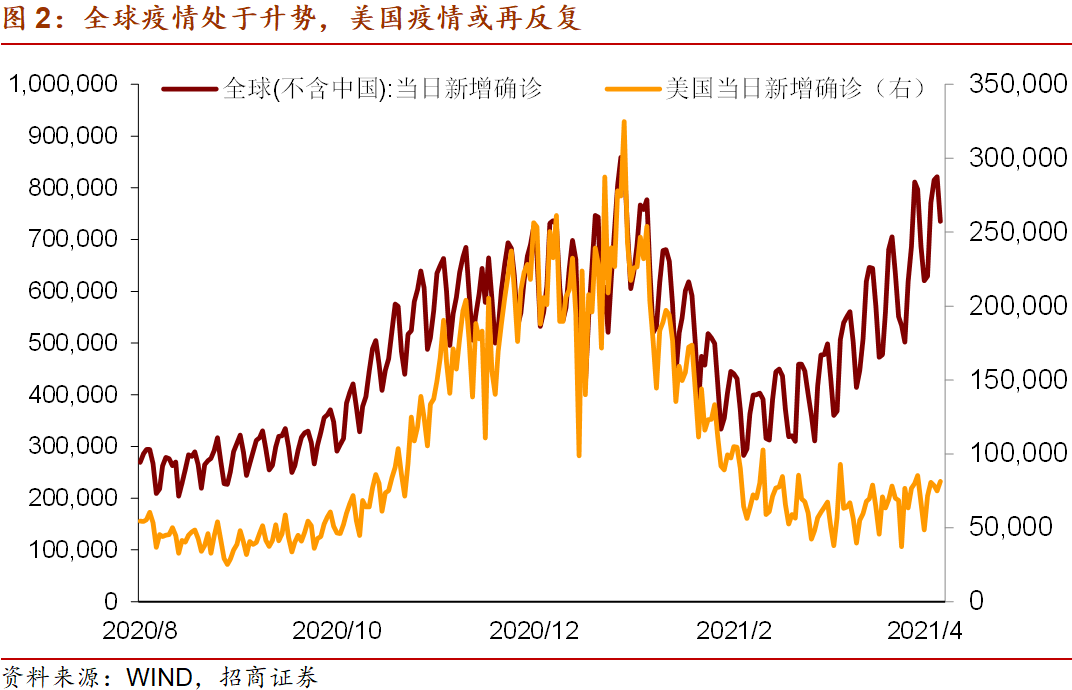

短期来看,全球疫情恶化、美国疫情不确定性上升,经济预期边际恶化,促使美联储货币政策预期边际转向宽松。自3月起,全球新增确诊人数开始出现上升,美国新增确诊暂停了下降趋势,且略有抬升。4月9日美联储主席鲍威尔在IMF和世界银行春季会议上表示,世界各国开展新冠疫苗接种的形势并不一致,这是经济复苏面临的风险;美国复苏发展不均衡,要看到通胀和就业的实际进展才会缩减QE;美联储需要保持对经济的支持,直到再也不需要为止;重申通胀只是暂时上升,有工具解决通胀太高的威胁。4月14日,鲍威尔在华盛顿特区经济俱乐部主办的线上活动中表示:当经济朝着去年12月订立的目标取得明显进展后,美联储将缩减资产购买规模,这很可能远早于央行考虑加息之前。此外,鲍威尔提到,大多数联储官员(此前)认为FOMC到2024年都不会加息,加息行动取决于经济所取得的进展,极不可能在2022年之前行动。

从鲍威尔的表态看,美联储对经济形势的判断也要考虑全球的情况,美国乃至全球疫情形势决定了流动性环境。一方面全球疫情仍然处于上升趋势,另一方面,美国疫情的改善已告一段落,新增确诊似有回升之势。当前疫情仍然对宏观场景有显著影响,原因在于经济渐进复苏的背景之下,“疫情恶化—经济前景不确定性加强—货币政策需要维持宽松”的传导路径意味着疫情决定了流动性及其预期的松紧,此前美国股债双牛,上涨美债收益率超预期回落,均基于此。当前资本市场对于主要国家央行、特别是美联储的政策取向异常关注,新兴经济体压力有望下降。

更长远看,美元指数回落、全球美元信用扩张所带来的全球美元供给上升,最终回流美国、购买美债,从而压低美债收益率。

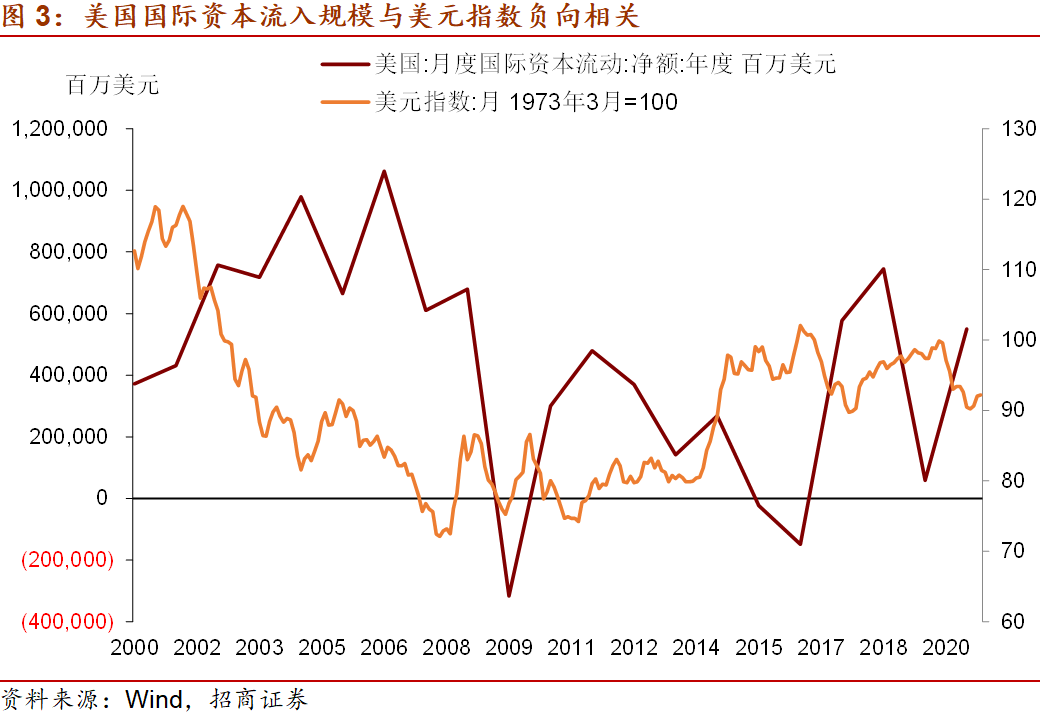

弱美元时期,美国证券市场资本流入规模上升。美元走弱带动美元信用扩张,美元信用的扩张通过增加美元供应带动进一步的美元走弱,美元弱与全球美元流动性扩张互为因果。当美元信用扩张,全球美元流动性充裕,美元走弱,美国资本市场的资金流入同样上升;而当美元信用收缩时,全球美元流动性收紧,美元走强,但美国资本市场的资金流入同样出现萎缩。因此,在2002-2007年的弱美元周期中,美国的国际资本流入净额很高,而在美元指数显著走强的2013-2016年,美国的国际资本流入净额也出现了明显的萎缩。

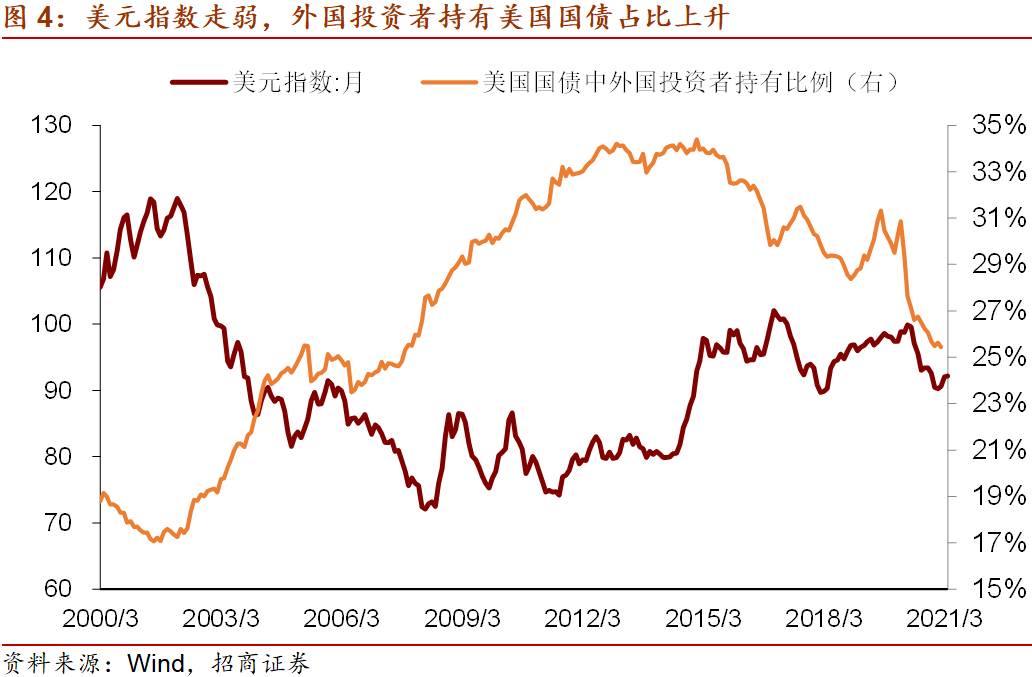

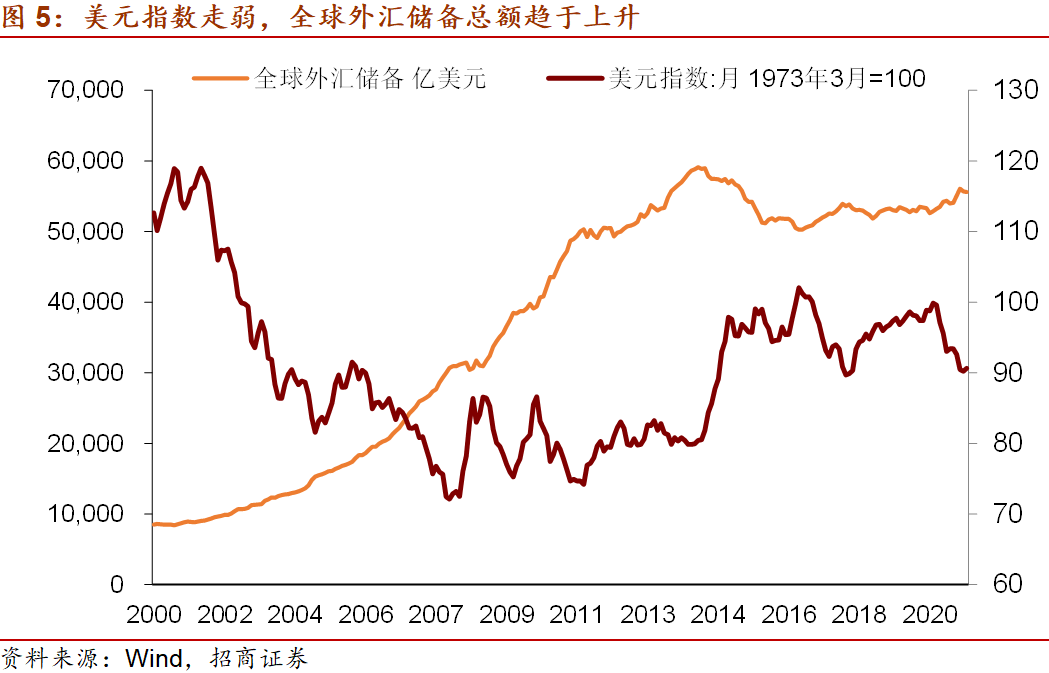

美元信用扩张后的资金至少部分回流美债市场,有助于压低美债收益率中枢。美元是全球中心货币,也使得美债成为了全球资金配置的资产,美债利率水平受到全球因素的影响,而不仅仅是美国国内因素。因此,美元信用扩张带来全球美元流动性充裕和美元指数回落,也会增加全球用来购买美债的资金规模,从而对美债收益率有着压低作用。从历史情况看,美元指数走弱期间,全球外汇储备总额趋于上升,而美债是外汇储备配置的重要资产类别,同时,美元指数走弱期间,外国投资者持有美国国债占其总额的比例往往出现上升,反之,则出现下降,这也印证了上述逻辑。

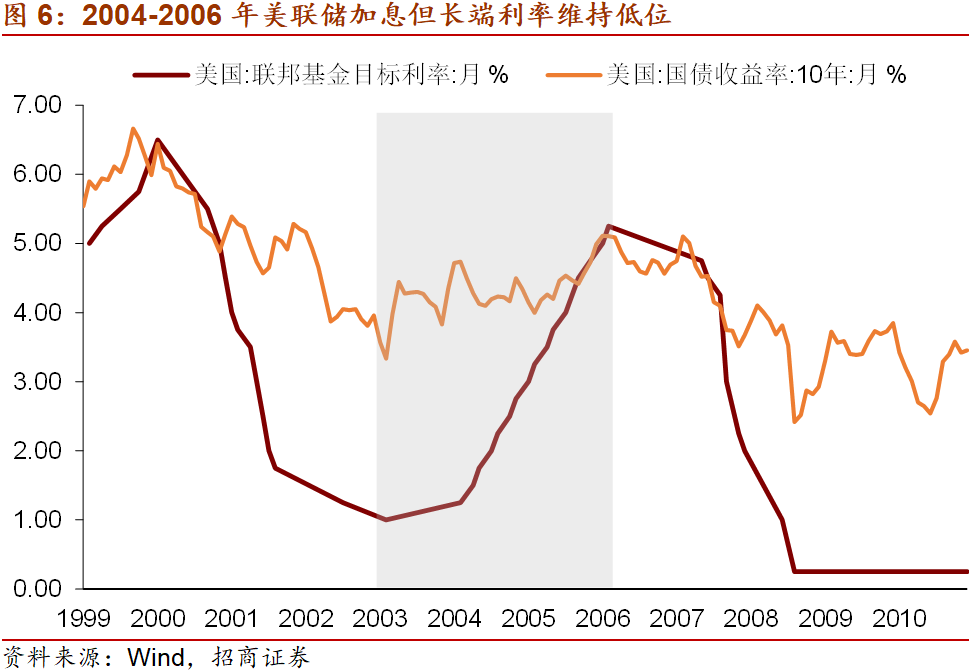

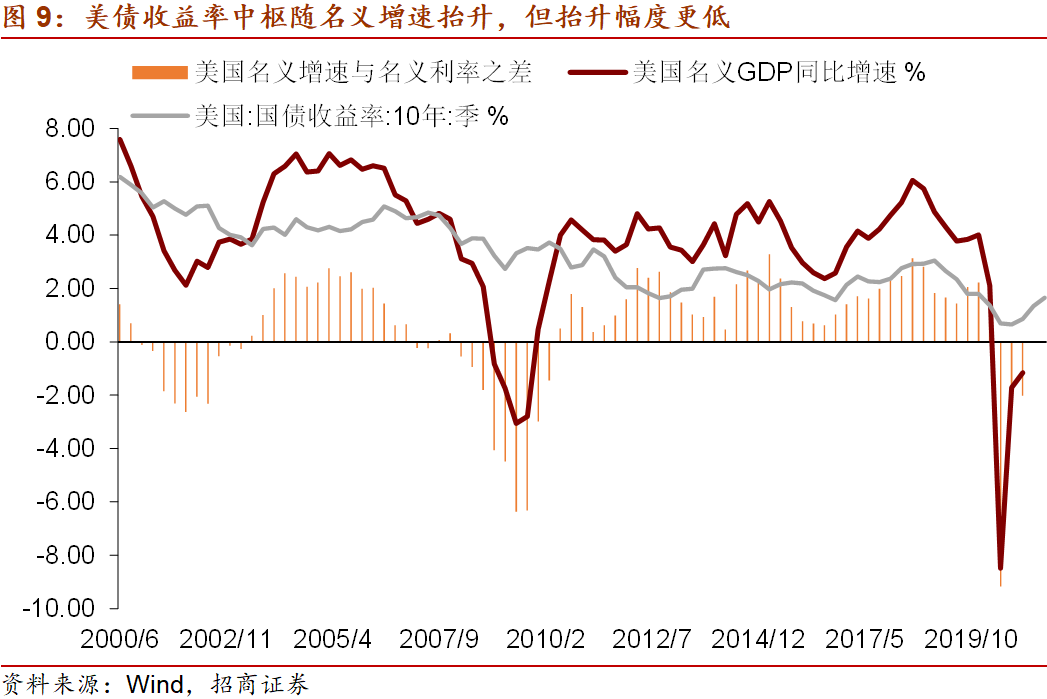

早在2005年,前美联储主席格林斯潘就针对美债收益率的异常低迷提出了“利率之谜”。从2004年6月至2006年6月,美联储进入加息周期,连续17次加息,将联邦基金利率从1%上调至5.25%,累计上行425BP,但美国长端利率却维持低迷,月度均值仅仅上行了37BP。格林斯潘指出了这一奇异的现象,因而这也被称为“格林斯潘之谜”。

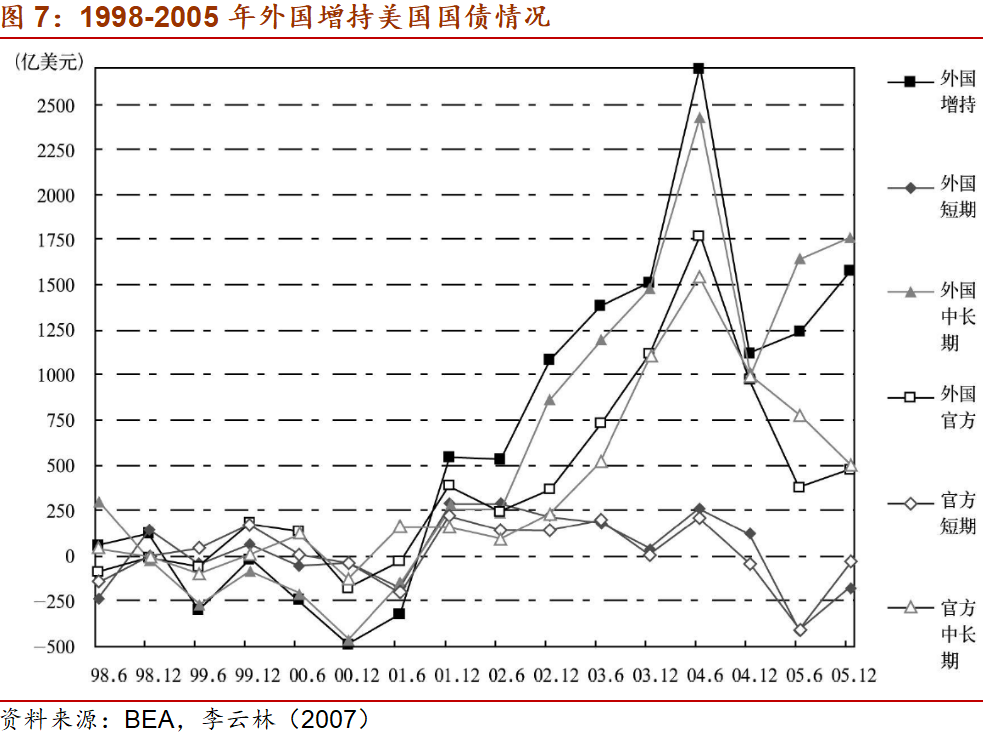

外资增持美债的行为可能就是“格林斯潘之谜”的答案。根据美国商务部经济分析局的数据,2002-2005年外资也确实大量增持了美国中长期国债,是美国中长期国债需求扩张的主力,因而也相应压低了长期国债收益率。外资投资美国长期国债或是形成“格林斯潘之谜”的重要原因。

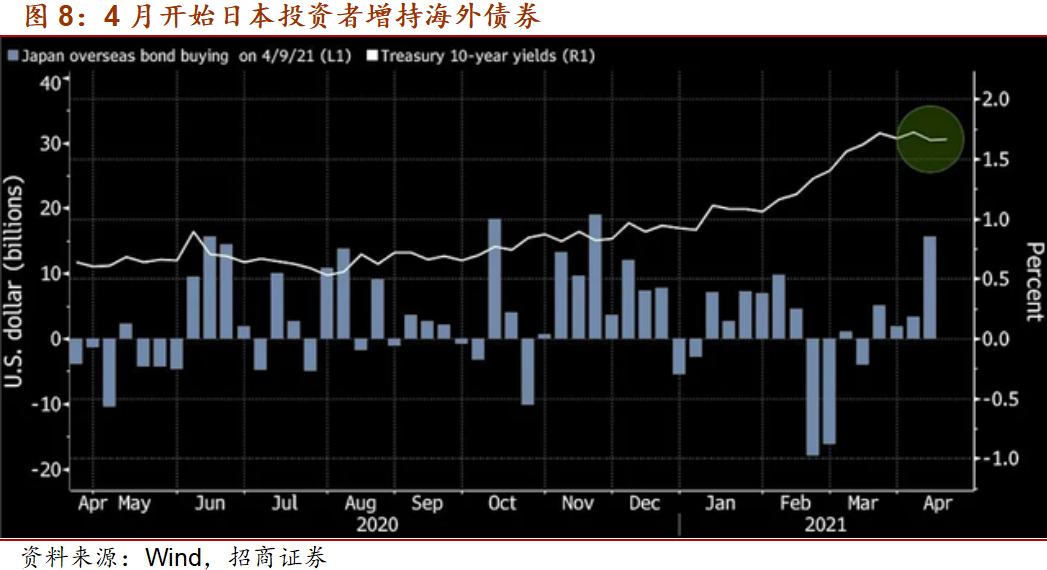

当前外资的动向已呈现出类似迹象。从可获得数据的各国家/地区外汇储备总和的变化来看,全球外汇储备规模于2020年3月见底,此后出现持续上升,间接反映出全球美元流动性的扩张,美国国债是外汇储备重要的配置方向。数据显示,2月日本减持美国国债185亿美元,这也被部分市场人士视为此前美债收益率飙升的原因之一,而根据日本财务省最新公布的数据,截至4月份第一周,日本投资者购买了约156亿美元的海外固定收益资产,规模创下五个月来新高,背后原因可能是日本寿险公司开启了新财年的资产配置计划,过去看美债同样是其重要的配置方向。未来外资可能进一步增加对美债的配置。

综上,我们可以看到,短期美联储货币政策的取向也涉及到对全球因素的考量,更长远看,美元指数回落、全球美元信用扩张所带来的全球美元供给上升,最终会回流美国、购买美债,从而压低美债收益率。归根结底,这些表象背后的根源在于,美元是国际货币,美债是全球的美债,两者均与全球经济金融形势深度互动。因此,美债收益率上行固然是美国名义经济增速上行和预期改善的必然结果,但由于考虑到了美联储宽松政策取向和外资回流增持美债对美债收益率的影响,我们此前预估2021全年美国10Y国债收益率的中枢水平可能在1.3%,高点为2.0%。相较市场预期更低。

(文章来源:轩言全球宏观)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。