抱团股大幅回暖,王者归来还是回光返照?黄燕铭、洪灏、刘彦春、曹名长、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

【招商策略】私募证券基金规模再创新高,高净值群体入市积极性不减——金融市场流动性与监管动态周报(0524)

来源:招商策略研究

张夏 涂婧清

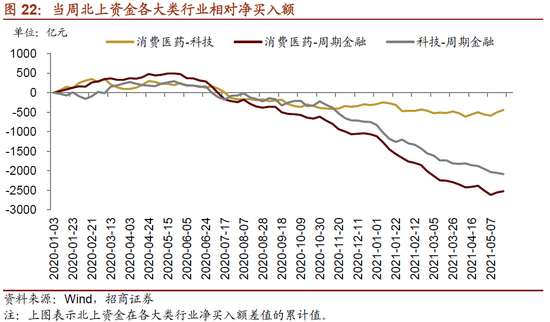

上周MLF等额续作,公开市场“逆回购+国库现金定存”合计净投放600亿元,货币市场利率上行,长端国债收益率下行。股市方面,北上资金小幅净流入,融资资金持续大幅流入,重要股东减持规模缩小,宽基ETF净申购为主,新成立基金规模大幅缩小,股市整体流动性回落。从投资者偏好来看,内外资持续分化,北上资金继续大幅买入食品饮料和家电,融资净买入医药生物、汽车、非银金融等;医药ETF申购较多,信息技术ETF大幅赎回。海外市场风险偏好持续下降,美元指数回落,短端美债收益率下行。

核心观点

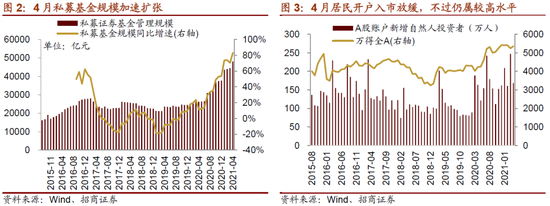

⚑4月私募基金加速扩张,高净值群体入市积极性不减。截至2021年4月末,私募证券投资基金规模4.8万亿,较前一期增加3470亿元(环比7.79%),在经过连续两个月的放缓后,4月私募基金规模扩张加速。截止4月末,在管私募证券投资基金数目6.1万只,相比3月增加1836只,为2018年以来单月新增数目次高水平。4月新增自然人投资者168.93万人,比前一个月少增78.6万人,新增开户有所放缓,不过仍属于历史单月中等偏上水平。由此来看,虽然目前公募基金发行规模和节奏已经明显放缓,不过私募证券投资基金投资者所代表的高净值人群参与市场的热情并没有降温,规模仍加速扩张,为市场带来一定增量资金。

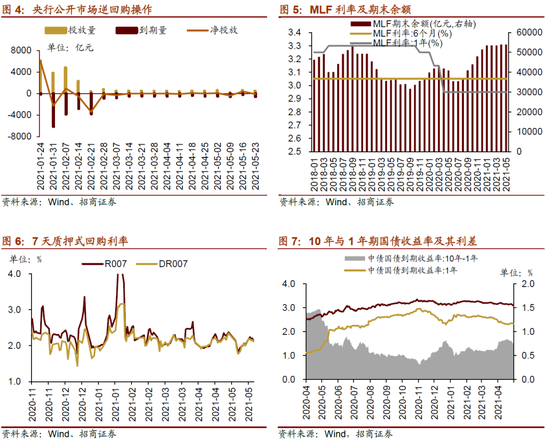

⚑上周(5月17日-5月21日)央行公开市场逆回购净回笼100,MLF等额续作,加上开展的国库现金定存700亿元,公开市场合计净投放600亿元。

⚑货币市场利率上行,长端国债收益率下行,同业存单发行规模扩大,发行利率均下行。截至5月21日,R007上行11.7bp,DR007上行11.6bp,1年期国债收益率基本持平,10年期国债收益率下行5.5bp,同业存单发行规模增加857.7亿元,1M/3M/6M同业存单发行利率均下行。

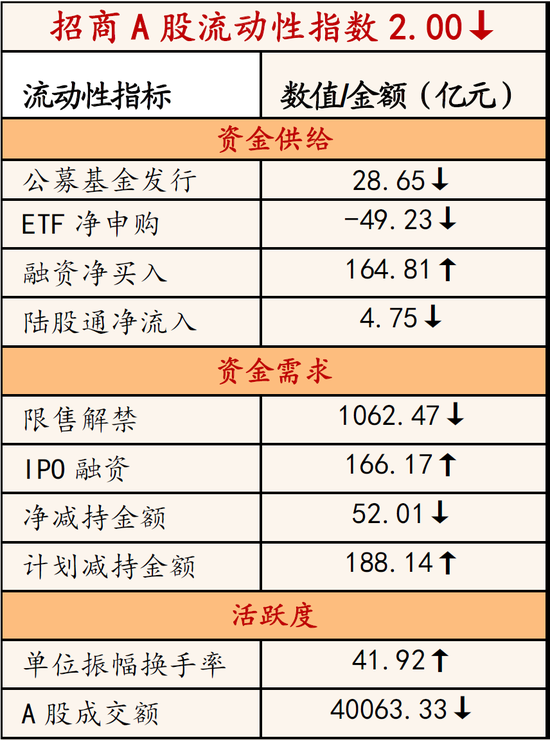

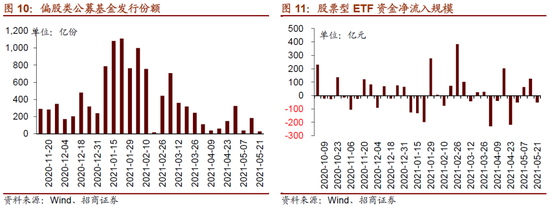

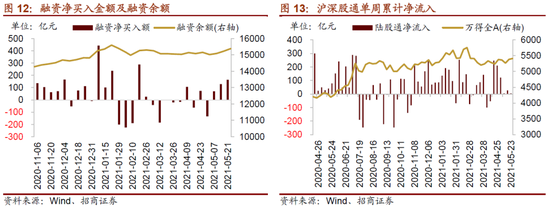

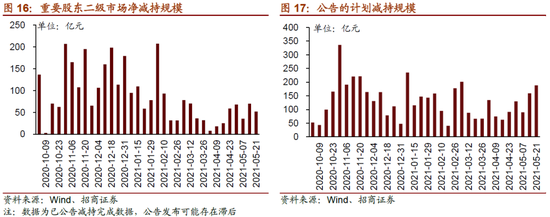

⚑股市方面,A股市场流动性略降,招商A股流动性指数为2.00。北上资金继续流入,净流入4.8亿元,较前期下降;融资余额大幅上升,融资资金净买入164.8亿元;ETF净流出49.2亿元;新成立偏股类公募基金份额大幅减少。重要股东净减持规模缩小,公布的计划减持规模扩大。

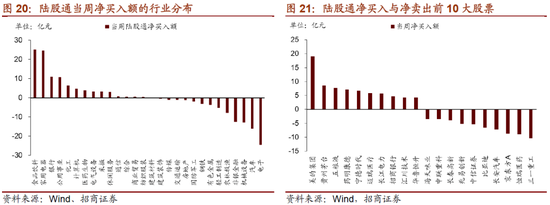

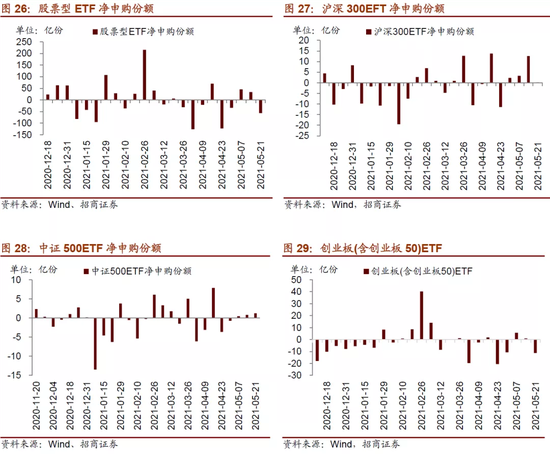

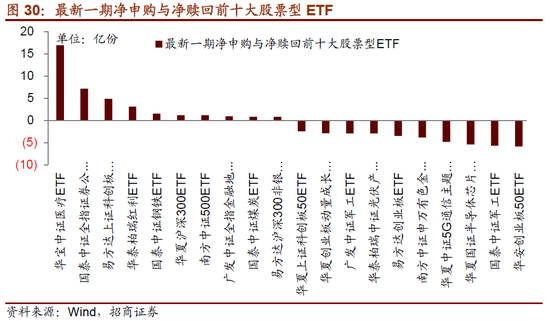

⚑从投资者偏好来看,陆股通净买入规模较高的行业有食品饮料、家用电器、银行等,净卖出规模较高的行业是电子、汽车、机械设备等;融资资金买入较多的为医药生物、汽车、非银金融等,净卖出较多的包括家用电器、休闲服务、通信等。个股方面,陆股通净买入美的集团最多,净卖出三一重工最高;融资客大幅加仓沃森生物,卖出较多的为贵州茅台等。宽指ETF中创业板ETF大幅净赎回;行业ETF以净赎回为主,其中信息技术、军工、新能源等ETF赎回较多,医药、券商ETF申购较多;净申购最高的为华宝中证医疗ETF;净赎回最高的为华安创业板50ETF。

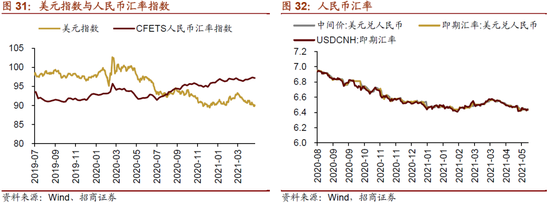

⚑海外市场方面美元指数回落,短端美债收益率下行,长端美债收益率与前期持平,人民币相对美元升值。具体地,VIX指数上升1.34至20.15。美债1年期收益率下行2.0bp,10年期收益率与前期持平。美元指数下降0.27点。人民币外汇指数下降0.15点。

⚑ 风险提示:经济数据低于预期;政策超预期收紧

01

流动性专题

※ 投资者月度数据跟踪

最新数据显示,截至2021年4月末,私募证券投资基金规模4.8万亿,较前一期增加3470亿元(环比7.79%),在经过连续两个月的新增放缓后,4月私募基金规模扩张加速。从私募基金的数量来看,截止4月末,在管私募证券投资基金数目6.1万只,相比3月增加1836只,为2018年以来单月新增基金数目次高水平。由此来看,无论基金数目还是基金规模整体在4月都呈现比较明显的扩张。

从A股新开户的情况来看,4月新增自然人投资者168.93万人,比前一个月少增78.6万人,新增开户有所放缓,不过仍属于历史单月中等偏上水平。

综合而言,虽然目前公募基金发行规模和节奏已经明显放缓,由公募基金带来的增量资金减少。不过私募证券投资基金投资者所代表的高净值人群参与市场的热情并没有降温,整个私募证券投资基金的规模仍在继续扩张,为市场带来一定增量资金。

02

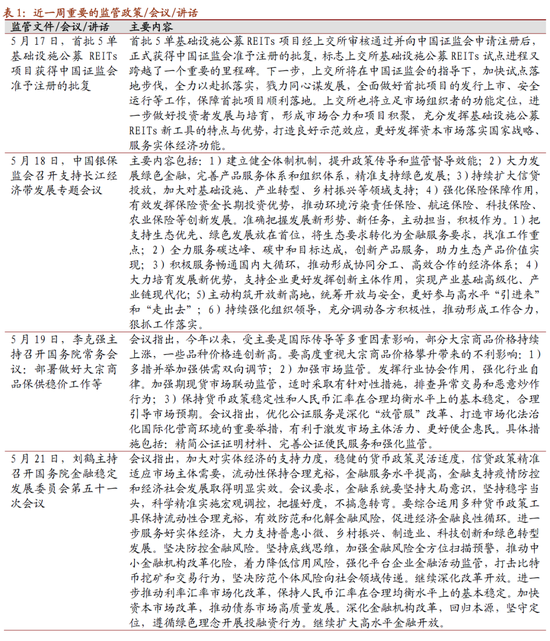

监管动向

03

货币政策工具与资金成本

上周(5月17日-5月21日)公开市场净投放600亿元。为维护银行体系流动性合理充裕,央行开展逆回购500亿元,同期有600亿元央行逆回购;MLF等额续作;同时开展700亿元国库现金定存招标,公开市场合计净投放600亿元。未来一周将有500亿元逆回购到期。

货币市场利率上行,R007与DR007利差微升;长端国债收益率下行,期限利差缩小。截至5月21日,R007为2.14%,较前期上行11.7bp,DR007为2.11%,较前期上行11.6bp,两者利差扩大0.2bp至0.03%。1年期国债到期收益率基本持平于2.33%,10年期国债到期收益率下降5.5bp至3.09%,期限利差缩小5.2bp至0.76%。

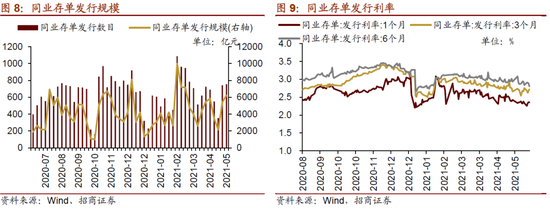

同业存单发行规模扩大,发行利率均下行。5月17日-5月21日,同业存单发行755只,较上期增多12只;发行总规模6249.1亿元,较上期增多857.7亿元;截至5月21日,1个月、3个月和6个月发行利率分别较前期变化-6.8bp、-6.0bp、-0.2bp至2.27%、2.69%、2.84%。

04

股市资金供需

(1)资金供给

资金供给方面,5月17日-5月21日,新成立偏股类公募基金28.7亿份,较前期减少155.3亿份。股票型ETF净流出,对应净流出49.2亿元。融资余额回升,全周整个市场融资净买入164.8亿元,截止5月21日,A股融资余额为15391.5亿元。陆股通资金本周净流入,当周净流入规模为4.8亿元。

(2)资金需求

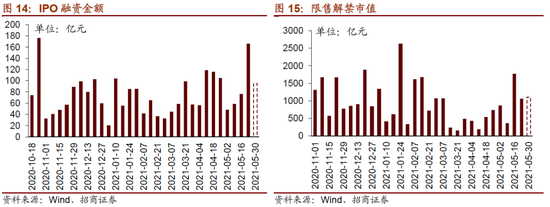

资金需求方面,5月17日-5月21日,IPO融资金额回升至166.2亿元,共有10家公司进行IPO发行,未来一周将有11家公司进行IPO发行,计划募资规模95.2亿元。重要股东净减持规模缩小,净减持52.0亿元;公告的计划减持规模188.1亿元,较前期上升。

限售解禁市值为1062.5亿元(首发原股东限售股解禁351.6亿元,首发一般股份解禁197.5亿元,定增股份解禁485.2亿元,其他28.2亿元),较前期下降。未来一周解禁规模上升至1110.2亿元(首发原股东限售股解禁686.8亿元,首发一般股份解禁4.7亿元,定增股份解禁413.7亿元,其他5.0亿元)。

05

投资者情绪

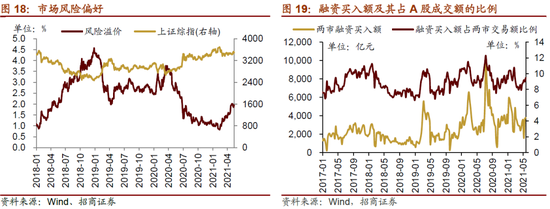

5月17日-5月21日,当周融资买入额为3787.8亿元;截止5月21日,占A股成交额比例为9.5%,较前期上升,投资者交易活跃度增强,股权风险溢价上升。

06

投资者偏好

(1)陆股通

5月17日-5月21日,陆股通资金净流入4.8亿元。行业偏好上,食品饮料、家用电器、银行这三个行业净买入规模较高,买入金额分别为25.1亿元、24.6亿元、10.9亿元。净卖出规模较高的行业是电子、汽车、机械设备等行业。个股方面,净买入规模较高的主要包括美的集团(+19.1亿元)、贵州茅台(+8.5亿元)、五粮液(+7.6亿元)等;净卖出规模较高的主要包括三一重工(-10.4亿元)、恒瑞医药(-9.0亿元)、京东方A(-8.8亿元)等。

(2)融资交易

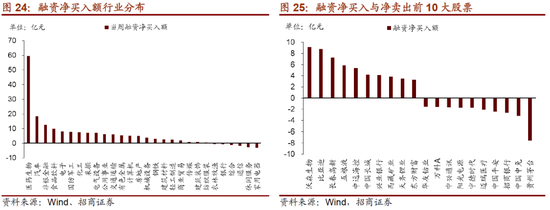

5月17日-5月21日,融资资金净流入164.8亿元。具体来看,本周融资资金买入医药生物(+59.4亿元)、汽车(+18.4亿元)、非银金融(+12.6亿元)等行业,净卖出家用电器(-3.2亿元)、休闲服务(-2.7亿元)、通信(-2.0亿元)等行业。个股方面,融资净买入规模较高的为沃森生物(+9.1亿元)、比亚迪(+8.8亿元)、长春高新(+7.3亿元)等;融资净卖出规模较高的包括贵州茅台(-7.6亿元)、中国中免(-3.2亿元)、招商银行(-2.6亿元)等。

(3)ETF净申购赎回

5月17日-5月21日,ETF净赎回,当周净赎回56.8亿份,宽指ETF以净申购为主,但创业板ETF大幅净赎回;行业ETF以净赎回为主,其中信息技术ETF赎回较多,医药ETF申购较多。具体的,沪深300ETF净申购0.2亿份;创业板ETF净赎回11.3亿份;中证500ETF净申购1.3亿份;上证50ETF净申购0.3亿份。行业方面,信息技术ETF净赎回21.5亿份;消费ETF净赎回4.0亿份;医药ETF净申购9.9亿份;券商ETF净申购4.2亿份;金融地产ETF净赎回0.3亿份;军工ETF净赎回10.8亿份;原材料ETF净赎回3.9亿份;新能源&智能汽车ETF净赎回10.6亿份。

5月17日-5月21日,股票型ETF净申购规模最高的为华宝中证医疗ETF(+16.9亿份),国泰中证全指证券公司ETF(+7.1亿份)净申购规模次之;净赎回规模最高的为华安创业板50ETF(-5.9亿份),国泰中证军工ETF(-5.7亿份)次之。

07

外汇市场

5月17日-5月21日,美元指数回落,人民币相对美元升值。截止5月21日,美元指数收于90.04,较前期(5月16日)下降0.27点,人民币汇率指数较前期下降0.2点收于97.2点,美元兑人民币中间价、即期汇率、离岸汇率均下降,分别为6.43、6.43、6.44,人民币升值。

另外,美元兑港币汇率有所回落,港币相对美元有所升值。

08

海外金融市场流动性跟踪

(1)国外主要央行动向

上周美联储公布会议纪要,表示经济发展的道路将在很大程度上取决于疫情的发展,包括疫苗接种方面的进展;尽管经济活动和就业指标有所加强,但受大流行病影响最严重的经济部门仍然疲弱,经济前景面临的风险不像之前几个月那么高;由于基数效应,通胀将在近期升至2%以上,随着时间的推移,通胀将与美联储货币政策委员会的目标一致;委员会必须对长期目标进展情况作出足够大的判断,以保证改变资产购买的速度之前,尽早明确传达评估结果;如果经济继续朝着委员会的目标取得快速进展,将适当地在即将召开的会议上开始讨论调整资产购买速度的计划。欧洲央行行长拉加德表示经济复苏仍不确定,鉴于不确定性和存在的分歧,未来几个月仍有必要采取支持性政策。首席经济学家连恩认为现在看到的通胀上升是在逆转去年下行带来的冲击,要提高通货膨胀率还有很多工作要做;不认为欧元区存在持续通胀的环境。

(2)利率

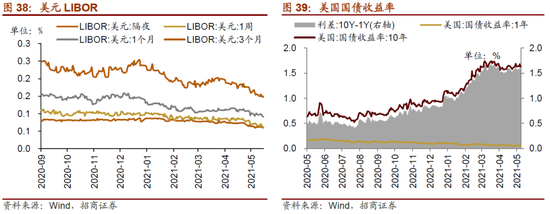

5月17日-5月21日,短端美债收益率下行,长端美债收益率与前期持平,利差扩大。美国1年期国债收益率下行2.0bp至0.04%,10年期国债与前期持平,保持在1.63%,利差扩大2.0bp至1.59%,截止5月21日,美元LIBOR均下跌,隔夜LIBOR下降0.23bp,1周LIBOR下降0.44bp,1个月LIBOR下降0.59bp,3个月LIBOR下降0.81bp。

(3)海外市场情绪

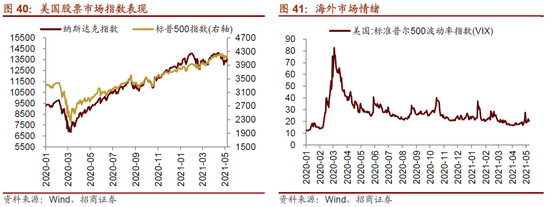

上周VIX指数回升,全周较前期(5月16日)上升1.34点至20.15,市场风险偏好下降。上周美股行情持续震荡,通胀持续走高,投资者担心美联储被迫退出宽松货币政策,主要股指从周一到周三连续三日下滑,具体标普500指数当周下跌0.43%,纳斯达克指数当周上涨0.31%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。