2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

将数学量化建模运用于公募基金的优劣评测,智君科技可能做了国内“第一个吃螃蟹的人”。

这家金融科技创业公司的核心创始团队,来自美国道富银行、德银资管、美国高盛集团等国际顶级金融机构的金融工程部门,CEO陆天羽获纽约石溪大学量化金融学博士学位,曾在美国道富银行波士顿总行,领导风险量化团队支持道富集团全球的风险管理,他负责研发的市场风险模型应用于全球规模最大的融券业务。

智君科技研发的这款名为“智策基金评测与资产配置”的软件平台,主要为券商银行的专业基金投顾设计。对于普通投资者来讲,它也是一款更便捷、更精准的“选基神器”。

将基金公司和基金经理全部

量化为因子

基金公司因子是将基金公司的规模、基金经理数量、基金公司旗下高星级基金的分布等指标进行了量化,基金经理则通过构造基金经理指数来量化基金经理的收益风险特征。基金经理指数则取该基金经理旗下当日所管基金的复权收益率,经基金规模加权平均后的数值。

对持仓归因和投资风格进行

数学定义

持仓归因是对基金的超额收益进行了在行业上的分解,可考察出基金的行业配置能力、选股效应。对基金收益在因子上的分解,又能考察出基金在风格、行业上的配置情况。风格包含行业分布的风格,也包含基金配股在大中小盘偏好,价值、成长、平衡偏好上的风格。

运用量化回测对基金未来

收益进行预期

以筛选出来的基金相较同类有更高的未来收益为目标,确定一个优选基金模型算法。通过近3个多季度的优选基金数据回测,优选基金池的表现确实要高于同类型基金的平均水平。

更丰富的基金风险量化指标

定义基金风险,除了回撤数据,还会考虑基金的年化波动率、下行风险(低于某个收益率目标值的波动率)、最大回撤修复月份数等指标。

对于基金投资组合进行量化

模拟,计算最佳的持仓比例

基于持仓开始日期前400个交易日的历史数据模型,估计资产预期年化收益。运用经典法,即无偏的样本协方差来估计预期风险,或者运用更高级的稳健法,在经典法的基础上排除那些不能代表基金未来收益表现的观测异常值的影响,最终给出一个最佳持仓比例方案。

科学数据的小白式呈现

看起来如此深奥的数据分析,会不会根本看不懂?不!智君科技将所有的数据分析最终呈现为小白也能看懂的列表和图片。

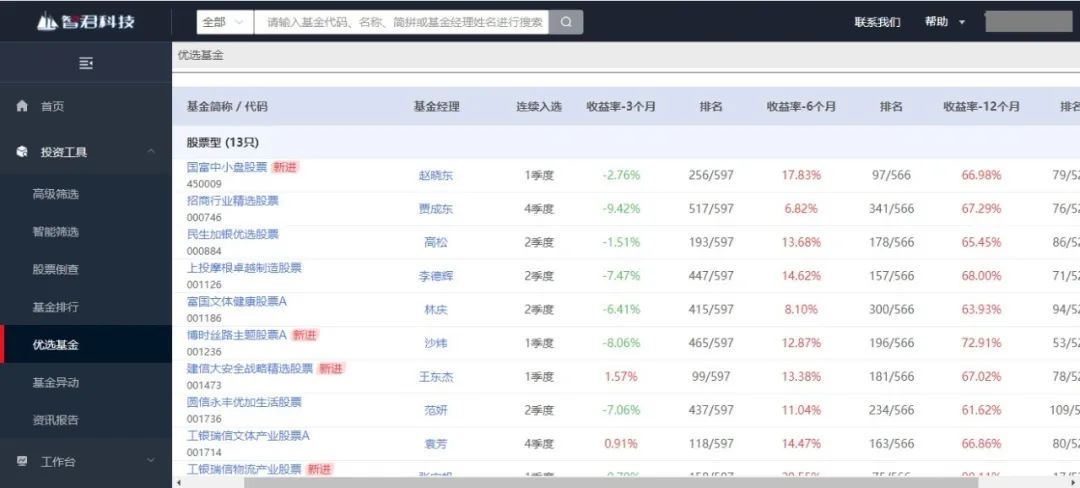

像这样:优选基金功能即使用了前述量化科技,尤其是回测预期。被优选的基金目前的业绩排名可能并不高(列出的排名项即目前业绩),但未来获利的概率较大。解决基民常常买“好基”却不赚钱的痛点!

(可点开看大图)

这样:独创的基金经理评级体系,星级指标包含了对基金经理未来表现的预测。在人物下方分六个标签,提供比简单的历史业绩更多元更全面的分析。

(可点开看大图)

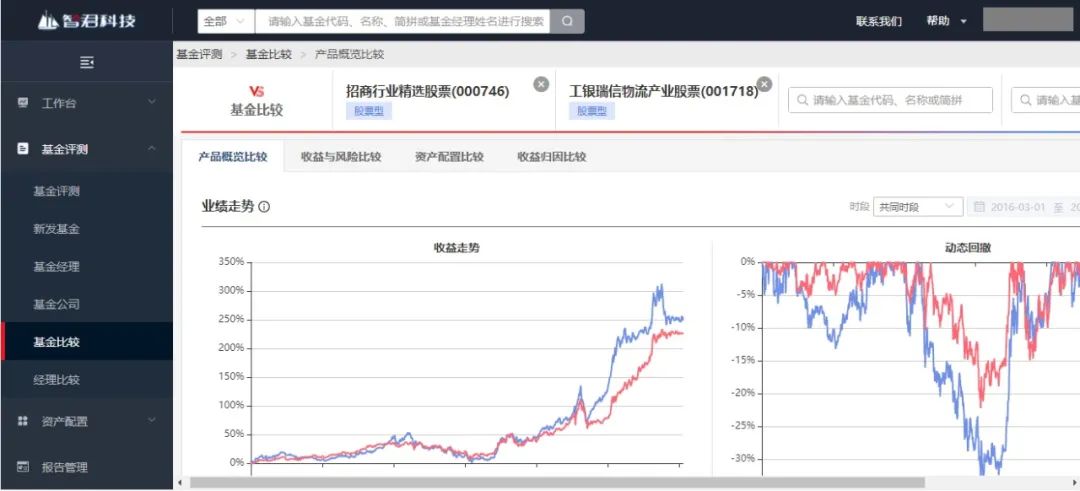

还有这样和这样:独创的基金比较和经理比较功能,可提供多至4支基金或4位基金经理的同图对比,视图更直接,数据经同位处理更科学准确。选“基”更轻松!

(可点开看大图)

(可点开看大图)

想试试吗?关注本公众号,在后台留言上传您的名片,同时留言“申请试用”字样。即可收获免费试用名额。名额有限,尽快上传吧!

智君科技的投研团队来自于美国道富银行、德银资管、美国高盛集团等国际顶级金融机构的金融工程部门。智君科技为国内金融机构提供融合欧美资管的最新模型算法和中国金融市场数据的新一代多因子资管系统,是包含股票、债券、私募基金、公募基金等证券产品在内投资决策、绩效归因、风险管理、估值定价、投资组合构建与优化的综合解决方案。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。