核心观点

1、消费板块:景气出现分化,关注食品饮料、汽车、家电

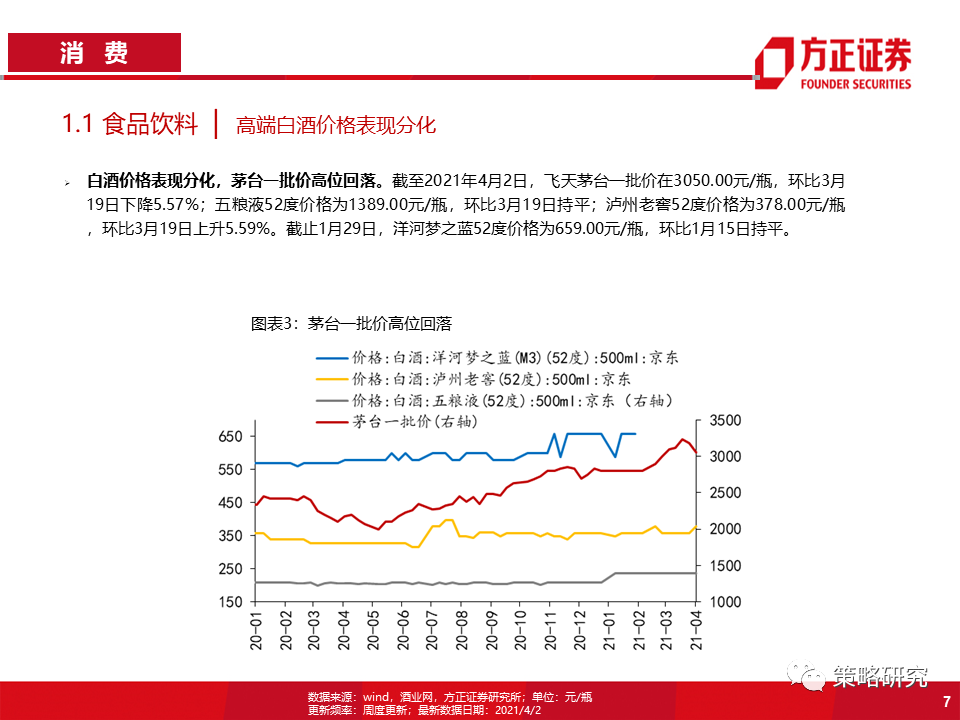

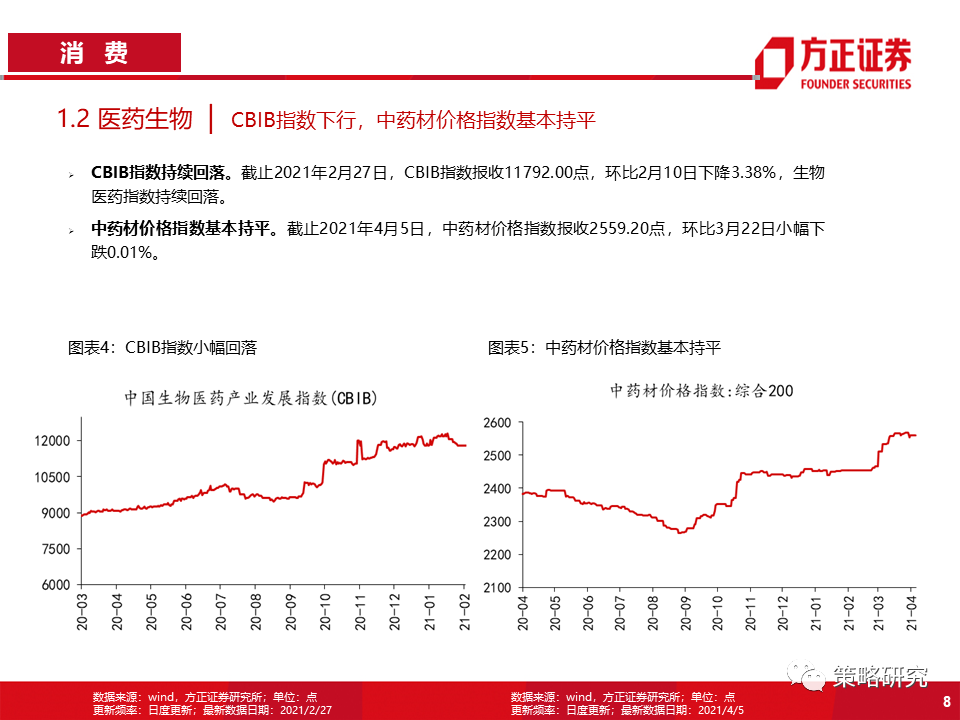

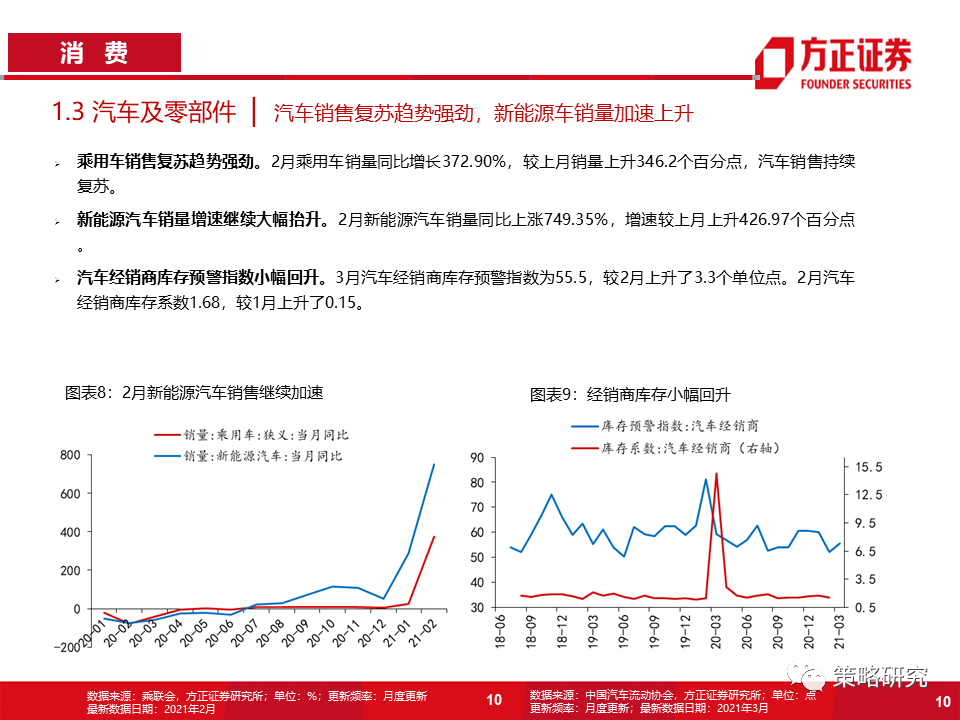

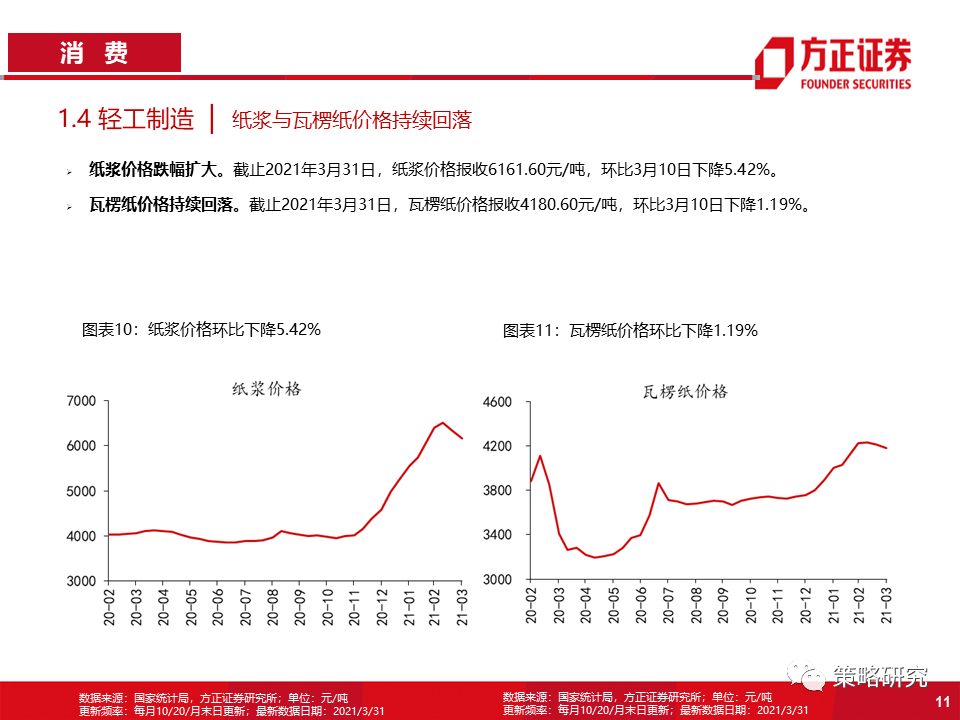

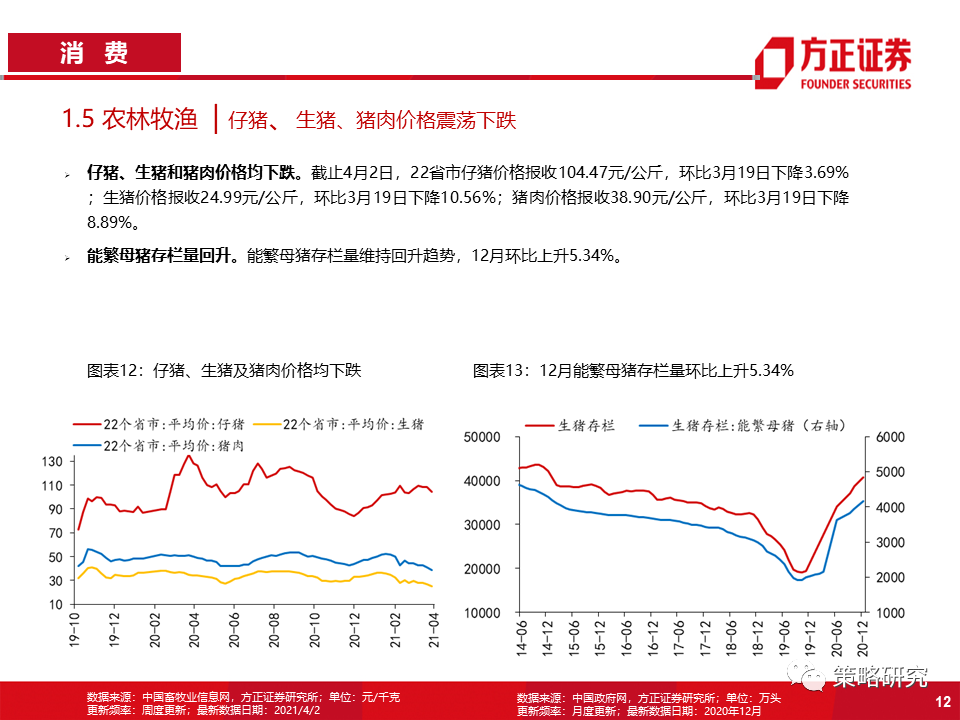

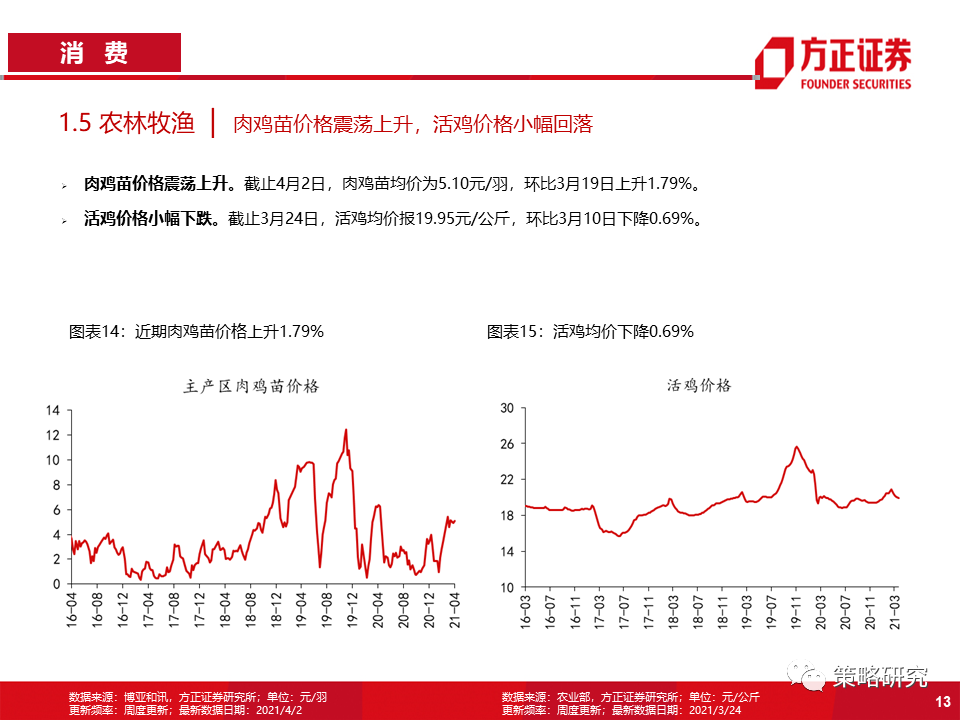

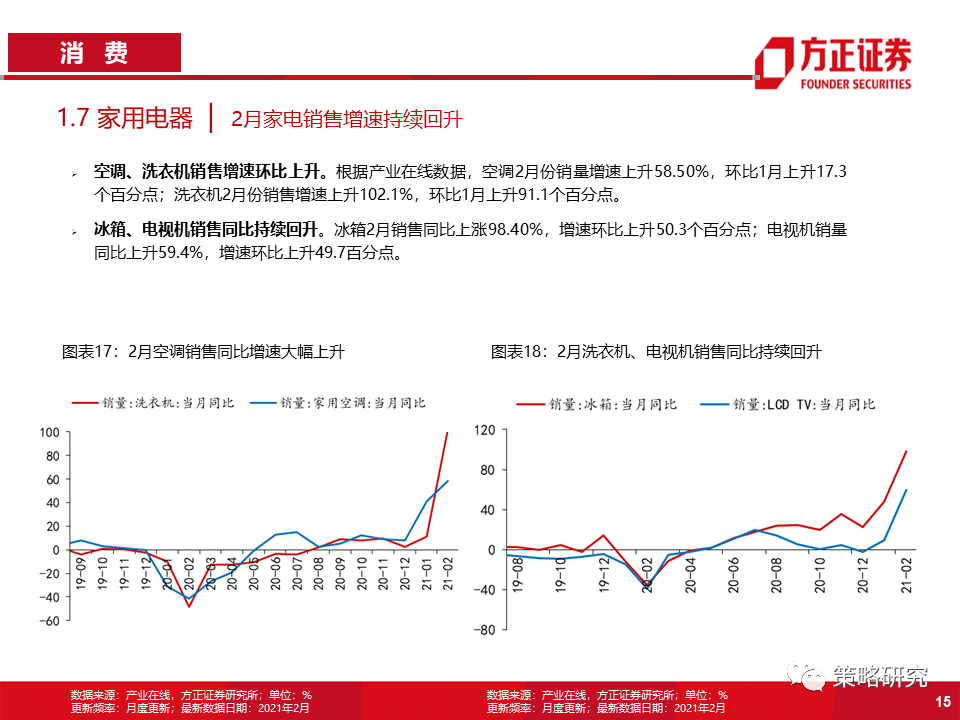

食品饮料表现分化,茅台一批价高位回落,五粮液环比上升,泸州老窖环比持平。汽车、家电近期景气度上升,汽车销售复苏趋势强劲。2月空调销售增速大幅提升。其余板块景气度出现不同程度回落,纸浆与瓦楞纸价格延续回落态势,义乌小商品价格指数持续下行,CBIB指数继续回调,氨基酸价格下跌,农产品价格不同程度走弱。

2、成长科技板块:景气持续分化,关注半导体、光伏等高景气细分领域

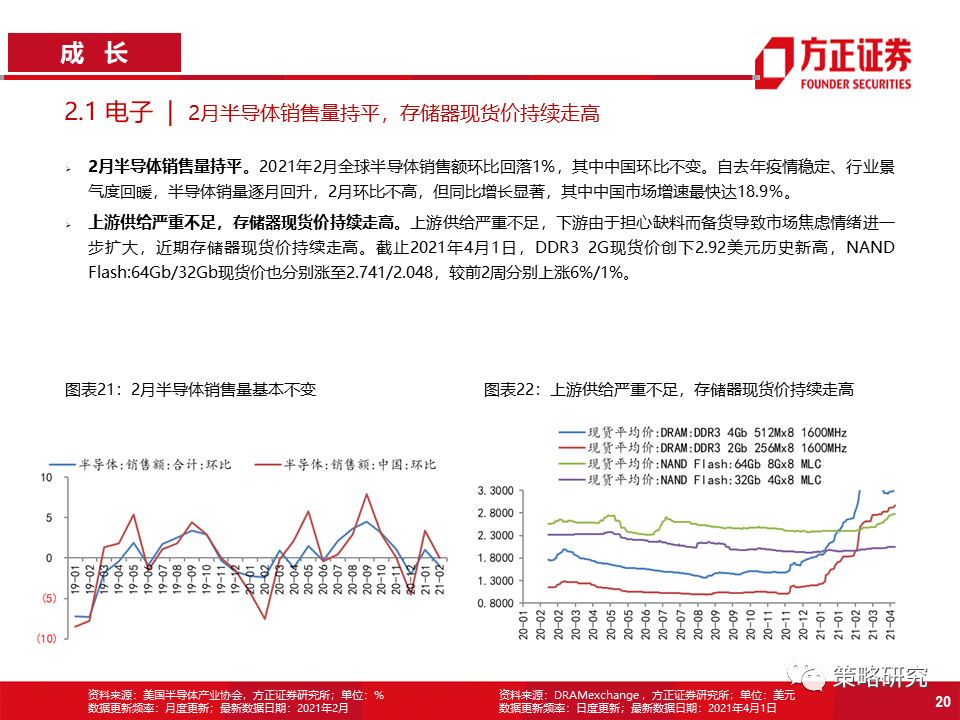

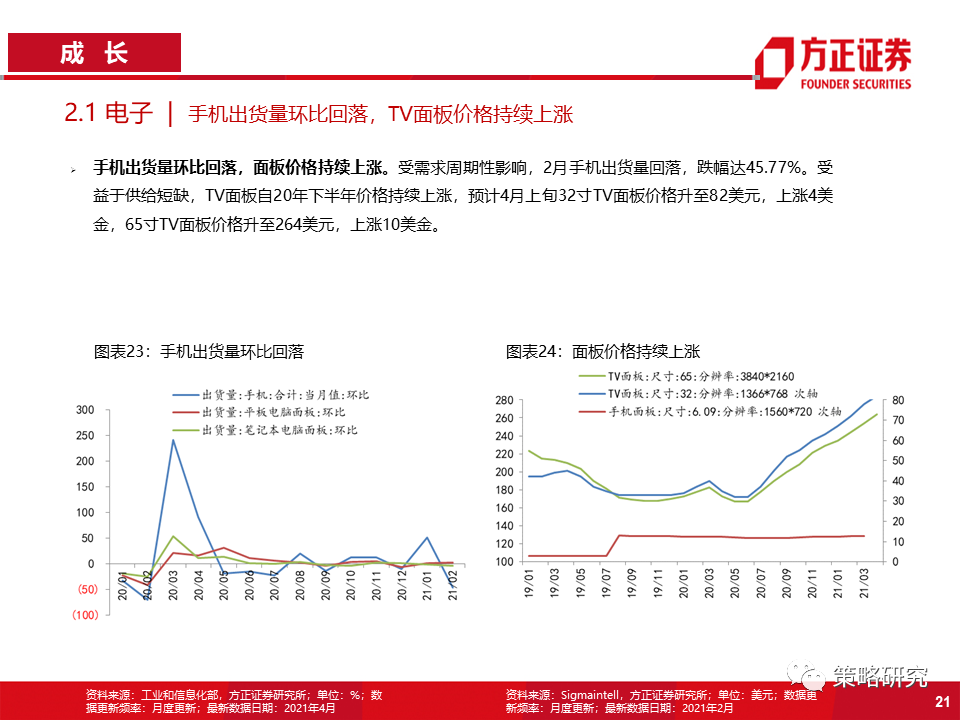

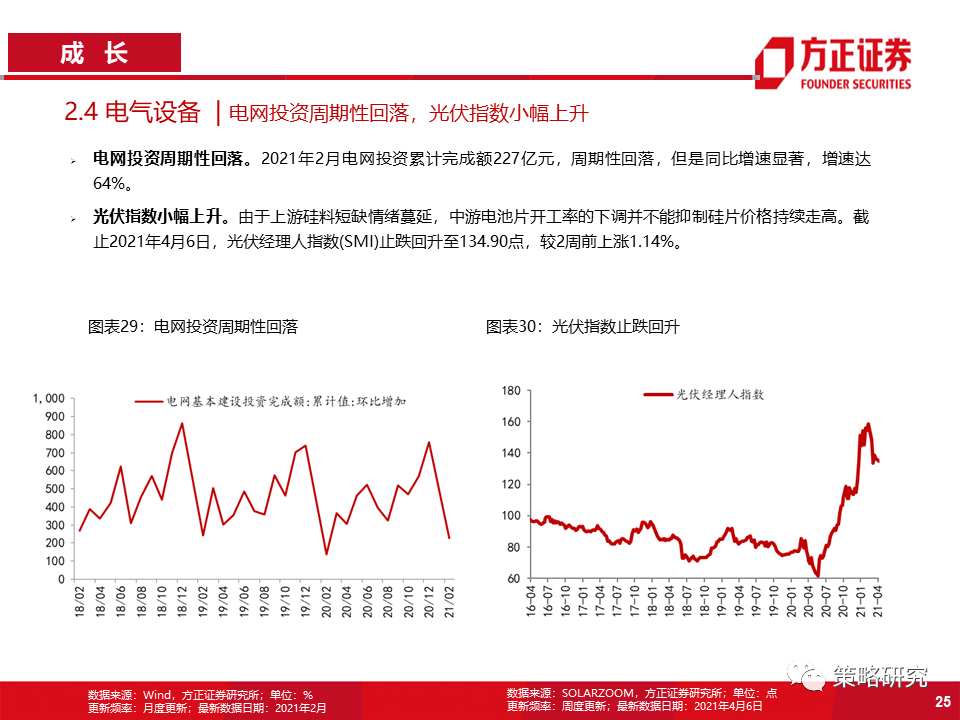

缺“芯”危机持续,费半指数再创新高,台湾电子产业PMI创最高点。近期存储器现货价持续走高,截止2021年4月1日,DDR3 2G现货价创下2.92美元历史新高,NAND Flash:64Gb/32Gb现货价也分别涨至2.741/2.048,较前2周分别上涨6%/1%。光伏指数止跌反弹。由于上游硅料短缺情绪蔓延,中游电池片开工率的下调并不能抑制硅片价格持续走高。截止2021年4月6日,光伏经理人指数(SMI)上升至134.90点,较2周前上涨1.14%。广告投放持续修复,受益于清明假期,4月初票房止跌反弹。

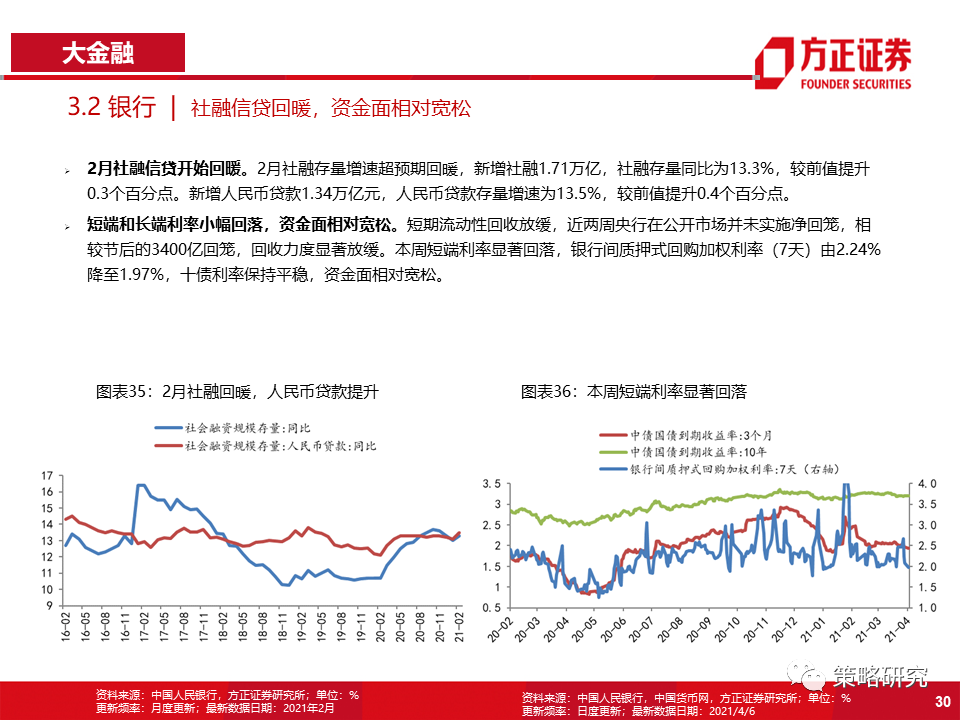

3、大金融板块:景气持续分化,关注银行景气提升

银行方面,2月社融信贷开始回暖。2月社融存量增速超预期回暖,新增社融1.71万亿,社融存量同比为13.3%。本周短端利率显著回落,银行间质押式回购加权利率(7天)由2.24%降至1.97%,十债利率保持平稳,资金面相对宽松。

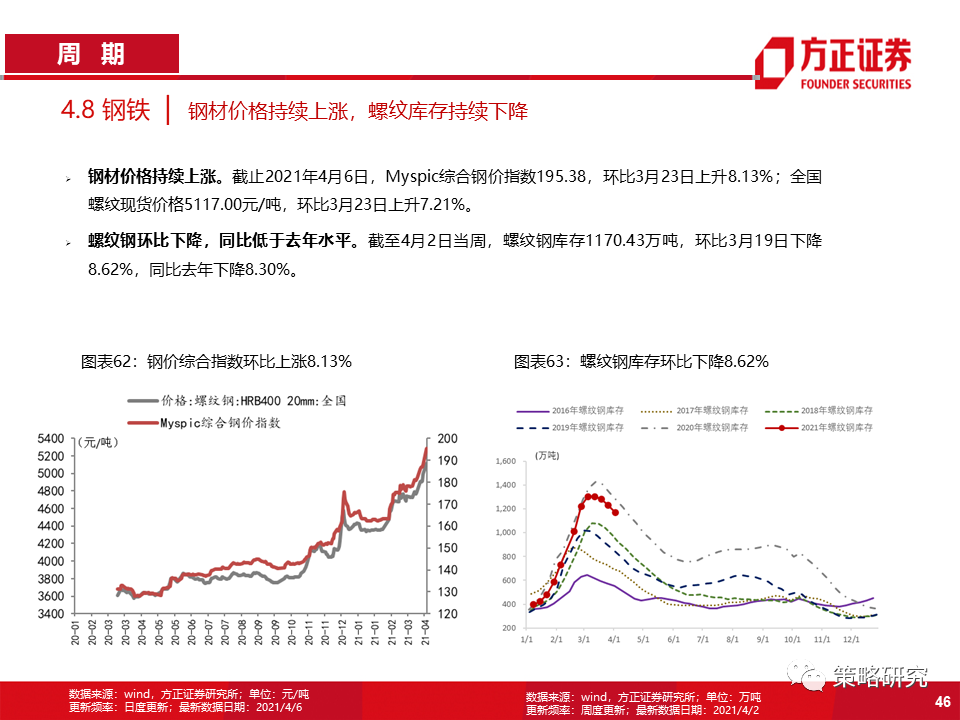

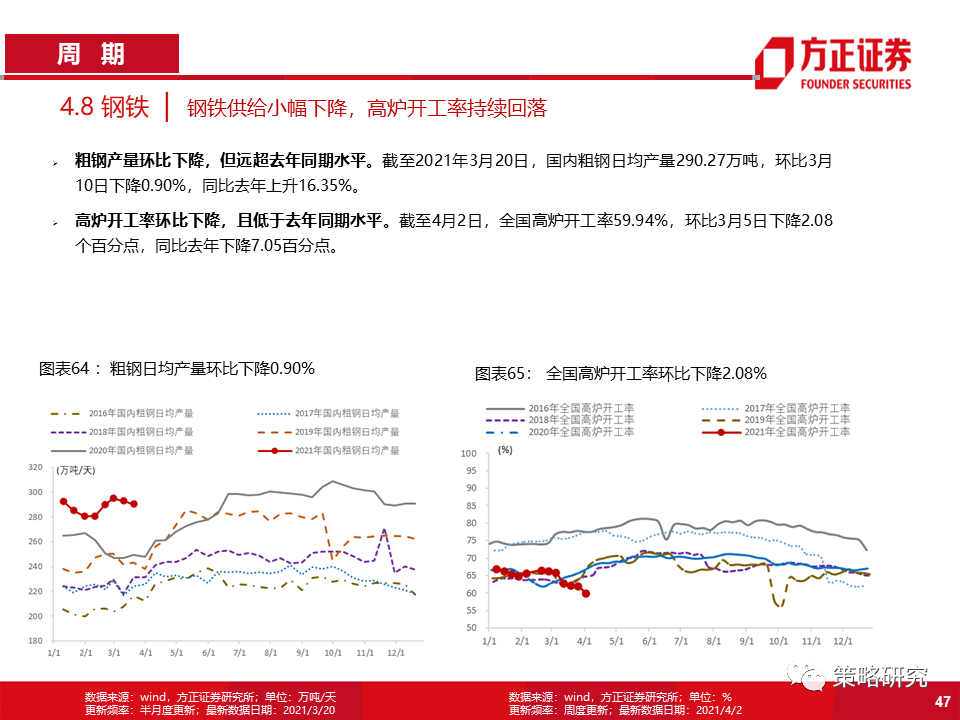

4、周期板块:景气整体上升,关注机械、建材、有色、采掘

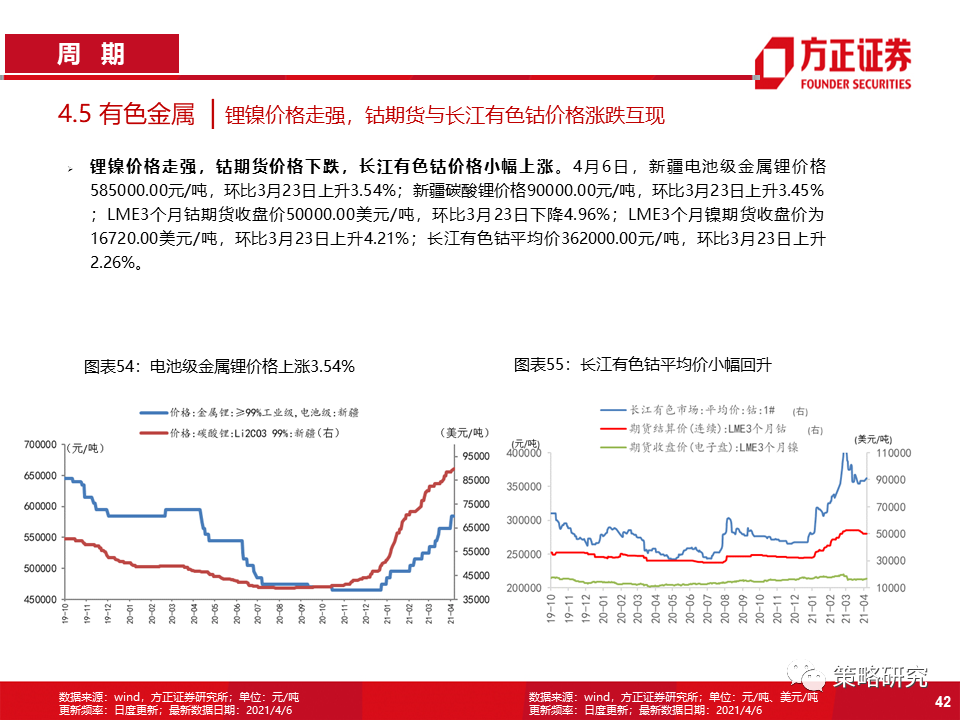

周期行业保持较高景气,其中2月挖机销量增速环比1月上升107.8个百分点,上行边际更加陡峭。全国玻璃均价持续上涨,多地玻璃价格不同程度上升。铜铝锌价格集体走强,铜锌库存上升,铝库存小幅下降,金银期价走强。锂镍价格走强,钴期货与长江有色钴价格涨跌互现。焦炭、动力煤和焦煤集体走强,炼焦煤库存上升,钢厂喷吹煤库存下降,原油价格小幅上涨,页岩油供给持续上升。钢材价格持续上涨,螺纹库存持续下降。粗钢产量环比下降,但远超去年同期水平,高炉开工率环比下降,且低于去年同期水平。部分板块景气度出现持平或者下降,其中干散货与油运价格指数小幅下降,人民币小幅贬值,油价小幅上升。化工商品指数报收1004点,环比3月22日下降1.47%。

风险提示:部分行业景气度指标未能完全刻画该行业景气度、经济变化太快导致景气度指标有所滞后、行业景气理解有所偏差、新冠疫情出现反复等。

正文如下

(文章来源:策略研究)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。