2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

汇丰晋信基金订阅本周市场回顾

A股维持震荡 中枢逐渐上行

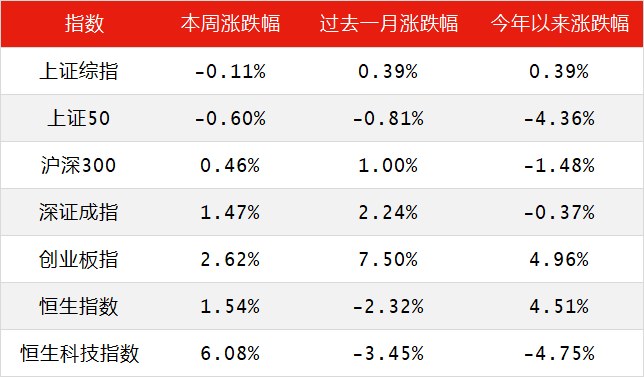

本周A股继续围绕3500点震荡。周一强势拉升之后,周二、三、四市场均弱势震荡下行。周五早盘虽然一度冲高,但最终上证综指未能守住3500点,报收3486.56点,全周下跌0.11%。

分类指数方面,成长股整体走势明显好于蓝筹板块。上证50本周小幅下跌0.6%,沪深300微涨0.46%;相比之下,深证成指上涨1.47%,创业板指涨幅更是达到了2.62%。

另外值得关注的是,在周度维持震荡的同时,上证综指整体中枢自3月下旬以来也在逐步上移。

港股方面,经过4月末的短暂停顿之后,南下资金再度大幅流入港股市场,尤其是港股科技股板块受到资金重点关注。从涨幅来看,本周恒指上涨1.54%,恒生科技指数大涨6.08%。

图一:自3月以来上证综指中枢震荡上行

数据来源:Wind,2021.1.1-2021.5.21

表一:本周各指数涨跌幅

数据来源:Wind,截至2021年5月21日

核心与周期齐飞 市场风格日趋均衡

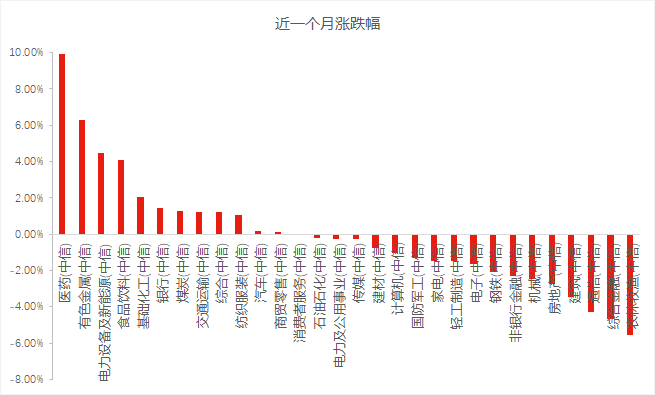

本周上涨行业略多于下跌行业。其中汽车、电力设备与新能源、家电、食品饮料等去年的“核心资产”涨幅居前。同时今年以来受关注较多的周期板块,如有色金属、基础化工等,本周涨幅也在1%以上。跌幅榜方面,综合金融、煤炭、钢铁跌幅均超过3%。

从今年以来表现来看,钢铁以24.49%的涨幅遥遥领先,煤炭、有色等周期板块涨幅也在10%以上。但从近1个月表现来看,医药以9.93%的涨幅高居榜首,其次是有色、电力设备和新能源、食品饮料、基础化工、银行。可见随着前期市场深度调整,核心资产的风险得到一定程度释放,同时在周期股经历一波上涨之后,当前的市场风格正变得更加均衡。

图二:汽车、电力设备及新能源本周领涨

数据来源:Wind,中信一级行业分类,截至2021年5月21日

图三:医药近一个月涨幅近10%

数据来源:Wind,中信一级行业分类,截至2021年5月21日

陆彬

汇丰晋信研究总监、动态策略、低碳先锋、智造先锋基金 基金经理

汇丰晋信基金研究总监,汇丰晋信动态策略基金 智造先锋基金 低碳先锋基金 基金经理 陆彬表示,随着春节后市场的震荡调整,估值风险得到了较大程度的释放,同时从上市公司一季报和二季度已经公布的数据来看,一些看好的行业基本面的强度和持续性正在超预期。所以,我们认为后续市场机会多于风险。但在具体操作上,由于市场经过过去两年的结构性行情,好行业和好公司已经出现较高的估值溢价,低估值行业需要自下而上去跟踪基本面的变化来把握机会。因此2021年投资机会大部分会来源于自下而上挖掘各行业和风格的潜在优质公司,所以组合的行业和风格配置自然也会偏均衡。同时基于2021年的投资大环境,我们在做投资上也会更加注重回撤控制。

本周重要数据及事件

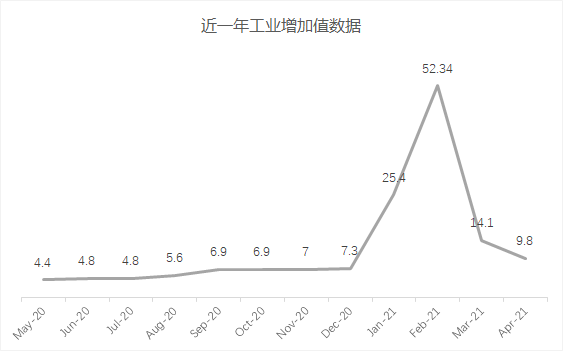

4月工业增加值增速温和下行

2021年4月,规模以上工业增加值同比增9.8%,前值14.1%。两年平均增长6.8%,较3月上升0.6个百分点,表明工业生产仍然较强。4月工业增加值环比上升0.52%,在近5年中,弱于2018、2020年,强于2016、2017、2019年。

图四:近一年工业增加值增速(%)

数据来源:Wind,2020.5.1-2021.4.30

闵良超

汇丰晋信首席宏观及策略师

汇丰晋信首席宏观及策略师闵良超 表示:

4月工业增加值数据相比3月继续温和放缓,同时表现出明显的结构性特征。分项来看,房地产和工业生产表现较好,但消费相对较弱。往后看,消费数据仍将继续复苏,但斜率可能放缓,同时基建有望成为下半年经济的支撑点。

随着全球通胀抬升和经济放缓,市场对于经济是否会陷入滞涨的担忧也在加剧。但闵良超认为,所谓的“滞涨”大概率只会停留在数据层面。滞涨的背后往往是经济下行的同时,货币政策不得不进行收缩。但由于过去1年多国内的货币政策相对克制,因为未来仍有较大的腾挪空间,虽然今年经济数据相比去年整体会呈现增速放缓和通胀上行,但陷入滞涨的可能性不大。

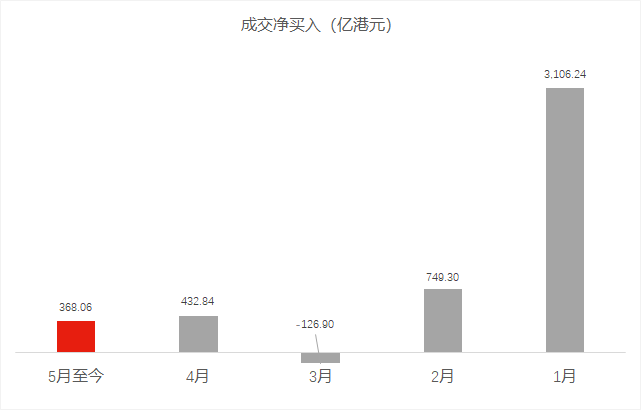

15只港股科技类ETF获批 5月南下资金已超360亿

5月以来机构南下意愿高涨。截至本周末已有15只港股科技类ETF获批,5月以来成立的可投资港股的基金共有28只,规模共近350亿元人民币。同时5月以来南下资金已净流入港股市场368亿港元。

图五:5月至今南下资金已累计净流入368亿港元

数据来源:Wind,2021.1.1-2021.5.21

程彧

汇丰晋信海外投资部总监、沪港深、港股通双核策略基金 基金经理

汇丰晋信海外投资部总监、沪港深基金 港股通双核基金 基金经理 程彧 表示:

在未来中国经济转型的过程中,中国核心资产,即那些具有可持续、相对较高ROE并且在行业中具有一定代表性的公司,最能够分享经济转型的红利。当前港股核心资产的总体估值相对合理,并且从核心资产的整体ROE水平来看相对其他市场具有吸引力,因此公募基金在当前时点仍然偏好港股市场。

对于港股后市,程彧认为决定港股市场方向的核心要素始终是企业盈利。其他要素的作用仅仅是放大或者减弱由企业盈利所决定的市场方向和变动幅度。本轮港股行情始于2020年4季度港股上市公司盈利拐点,春节后的市场调整则源于大宗商品上涨造成的盈利前景弱化。当前对市场整体盈利前景影响最大的两个要素为国际大宗商品价格的上涨和互联网反垄断审查。一旦大宗商品价格趋于稳定甚至扭转暴涨的趋势,以及随着未来互联网反垄断审查的落地,市场仍有望迎来窗口期。

在行业方面,当前我们主要看好服务消费(主要包括游戏、电商、餐饮、外卖、旅游、物管等)、消费(包括体育用品、乳制品、啤酒和白酒龙头等)、计算机(主要包括SAAS和云计算)、电子(主要是部分份额提升的平台型龙头公司)和金融行业(主要包括银行和保险)。

本文件作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》、《产品资料概要》等基金法律文件,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。

本公司提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。敬请投资人在购买基金前认真考虑、谨慎决策。

本文件的著作权归汇丰晋信所有,任何机构或个人未经本公司书面许可,不得以任何形式或者许可他人以任何形式对本文件进行复制、发表、引用、刊登和修改。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。