2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

真诚 所以信赖

点击“蓝字”,关注我们

上一节课里,小加给大家详细介绍了债基的底层资产、收益来源和主要风险,今天我就来说说债基的分类。当我们掌握了债基的分类后,面对全市场近2000支债基,就不会感到无从下手了。

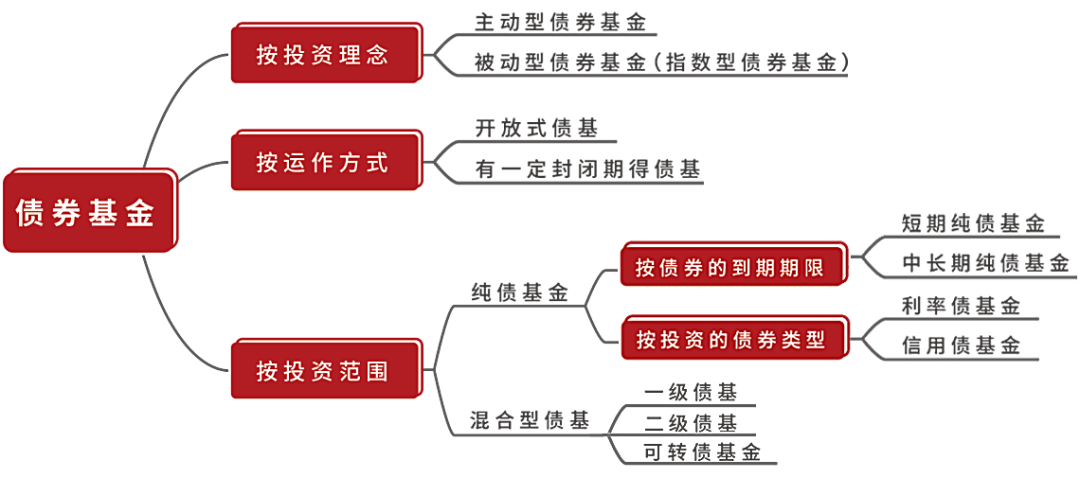

债基按照投资理念、运作方式、投资范围等不同,细分成很多种类,各类债基的风险收益特征也各不相同。

图:债基的基本分类

01

按投资理念划分

首先,和权益基金一样,债基也分主动型债基和被动/指数型债基两大类。

主动型债基跟主动权益基金一样,需要基金经理自主选择券种并判断买入卖出的时机,其投资目标是超越市场平均收益,因此更看重基金经理的主动管理能力。

被动型债基只要求基金经理被动跟踪指数,复制成分券,目标是取得与指数大致相同的收益,主动发挥的空间比较有限。

目前主动型债基在国内市场占据主流位置。据Wind数据,截至2021年4月19日,主动型债基份额规模占全部债基的91%左右。

02

按运作方式划分

按运作方式的不同,债基可以分为开放式债基和有一定封闭期的债基。

开放式债基开放运作,投资者每个交易日都可以在各基金销售渠道进行申购和赎回,流动性相对较好。

有一定封闭期的债基流动性相对差一点,封闭期少则几个月,多则几年。基金封闭期间,投资者没法申购和赎回。

但正因为这类基金封闭期内不受频繁申购赎回的影响,份额稳定,基金经理可以从更长远的角度进行投资决策,比如多配置一些流动性不太强、但收益较高的长久期品种,或者提高杠杆水平,来博取更高收益等。

03

按投资范围划分

债基还可以根据投资范围的不同,分为纯债基金和混合型债基,二者最核心的区别在于权益等风险资产的配置比例。

像纯债基金,不碰股票,只投资债券,特点是波动小、收益相对稳定。

按照债券的到期期限,纯债基金又可以进一步分为短期纯债基金和中长期纯债基金。

短期纯债基金主要投资于3年内到期的债券资产,按照所投债券剩余期限的不同,又分为超短债、短债和中短债三类。超短债基金所投资的债券期限一般在 270 天以内;短债基金是主要投资于一年左右的债券资产;中短债基金的主要投资范围是3年以内的债券资产。

理论上,债券的到期期限越短,流动性越好,波动性也会小一点,但收益可能会略低,而中长期纯债基金所投债券的到期期限较长,理论上会有更高的收益。

从数据来看也是如此。据Wind,过去十年(2011.4.21-2021.4.20),短期纯债基金年化收益约3.8%,中长期纯债基金年化收益在4.83%。

按照投资的债券类型,纯债基金还可以分为利率债基金和信用债基金。

利率债基金主要投资于国债、地方政府债券、政策性金融债和央行票据等利率债,这类债券的特点是风险低、安全性高。

信用债基金主要投资于公司债和企业债,这类债基没有政府信用做担保,风险较利率债更高。像最近几年,因为宏观经济走弱,债券市场爆雷事件增多,出问题的多是公司债和企业债。

混合型债基又可分为一级债基、二级债基和可转债基金。

一级债基原本可以直接投资一级股票市场,也就是参与股票打新,但目前打新已被叫停,所以一级债基基本沦为中长期纯债基金,区别仅在于一级债基可以投资少量可转债,收益来源更加广泛。

有些朋友可能对可转债感到陌生,它其实是由上市公司发行的一类债券,可依据约定的条件选择是否将债券转换为股票。所以可转债具有债权和股权的双重特性——转换前是债券,投资者是债权人,可以定期获得利息收入,一旦转换成股票,就变成股东身份了。

二级债基在满足80%以上基金资产投资于债券的条件下,可以配置不超过20%的权益资产。因此,二级债基的风险通常要高于纯债基金和一级债基,但收益空间也会更大一点。

从Wind数据来看,过去十年(2011.4.21-2021.4.20),二级债基年化收益在5.98%左右,波动率约为5.3%,一级债基年化收益为5.09%,波动率2.41%左右。

波动率是金融资产价格的波动程度,是对资产收益率不确定性的衡量,用于反映金融资产的风险水平。波动率越高,金融资产价格的波动越剧烈,资产收益率的不确定性就越强;波动率越低,金融资产价格的波动越平缓,资产收益率的确定性就越强。

如果不好理解的话,大家可以对比沪深300同期波动率,后者近十年(2011.4.21-2021.4.20)年化波动率为22.89%,比债基高多了。

最后一类比较特殊的债基是可转债基金,主要投资于可转债,允许一定条件下将购买的债券转化为公司股票。这类基金具有股债双重属性,风险较一级债基、二级债基都高,接近于权益类基金。

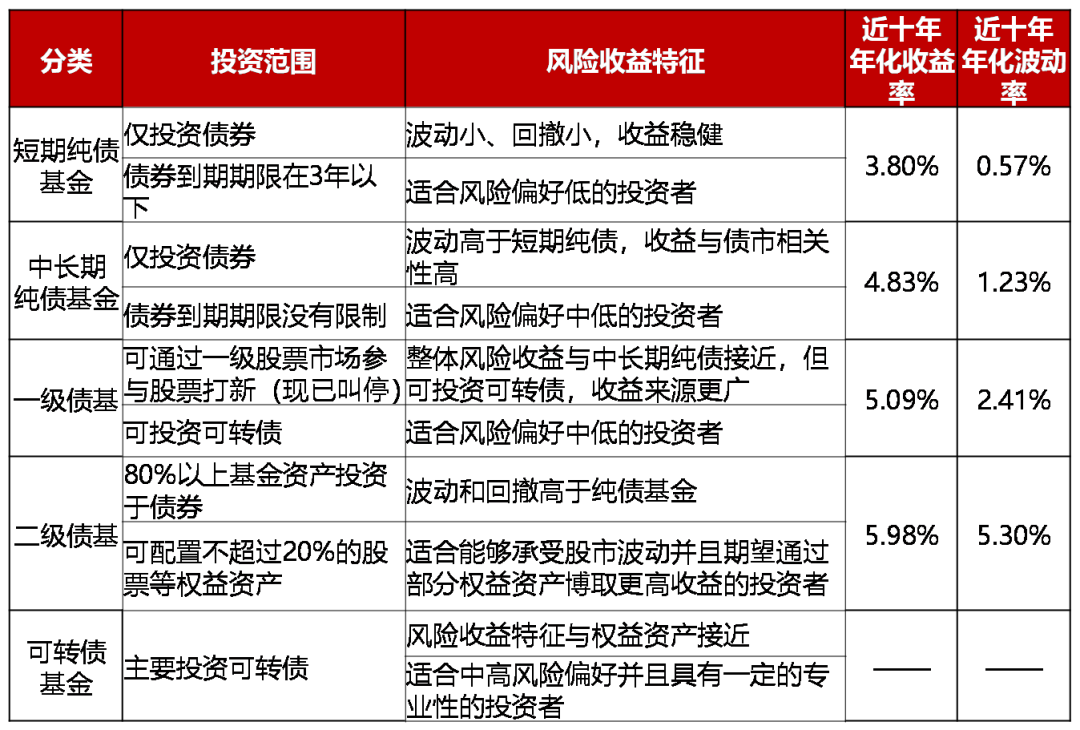

因为干货太多,小加虽然尽量挑干的捞,但文章读起来还是有点长,不耐烦看长文的朋友,只要收藏下面这张表格就好,基本上能帮你搞清楚债基主流品种、主投方向,以及各细分品种的风险收益特征。

表1:债基各细分品种风险收益特征一览

数据来源:Wind,短期纯债、中长期纯债、二级债基数据以Wind短期纯债指数、中长期纯债指数、混合债券型二级基金指数计算

统计区间:2011.4.21-2021.4.20

04

总结

最后我们小结一下:

债基品类很多,我们常见的主要是短期纯债基金、中长期纯债基金、一级债基、二级债基和可转债基金,它们在基金产品序列中的风险和收益高低排序为:

货币基金<短期纯债<中长期纯债/一级债基<二级债基<可转债基金<股票型基金

短期纯债基金,净值波动小、回撤小,收益稳健,类似于货币基金的增强版,是债基家族里风险最低的品种,适合风险偏好低的投资者。

中长期纯债基金和一级债基二者类似,净值波动高于短期债基,收益与债市相关性高,适合风险偏好中低的投资者。

二级债基的波动和回撤高于纯债基金,可以通过小部分权益资产达到增厚收益的效果,像近年大热的“固收+”产品的代表品种之一就是二级债基。这类产品适合能够承受一定的股市波动,且期望通过部分权益资产博取更高收益的投资者。

可转债基金是权益属性最高的特殊债基品种,其风险收益特征与权益资产相似,适合中高风险偏好、且具有一定专业性的投资者。

大家可以结合自身的实际需求和风险承受能力,选择适合自己的品种。

最后,小加要再次隆重介绍我司旗下老牌纯债基金——中加纯债一年(A/C:000552/000553)。

这是一只中长期纯债基金,主要投资于国债、央票等低风险的固收类资产,及可分离交易可转债的纯债部分,不投权益类资产。

该基金成立至今一直由中加基金固收总监闫沛贤管理。闫沛贤拥有英国帝国理工大学金融学、伯明翰大学计算机双硕士学位,深耕固收领域超12年。

中加纯债一年定开长期业绩优异,连续六年每年都是正收益(基金定期报告,2015-2020),2020年斩获过《证券时报》颁发的“五年持续回报普通债券型明星基金奖”。

截至5月14日,中加纯债一年定开A成立以来总回报超61%(中加基金官网,经托管行复核);最大回撤2.85%,远好于同类中长期纯债基金同期4.33%的平均回撤水平(Wind)。

该基金将于6月初打开申购,感兴趣的朋友请保持关注哦~

注:明星基金奖来源:《证券时报》,2020年6月29日。

闫沛贤在管基金业绩:中加聚盈四个月定开A成立于2019年5月29日,2019年度、2020年度、2021年一季度净值增长率/业绩比较基准增长率分别为5.79%/1.47%,3.02%/-0.06%,1.06%/0.20%。中加纯债一年A成立于2014年3月24日,2016年度、2017年度、2018年度、2019年度、2020年度、2021年一季度净值增长率/业绩比较基准增长率分别为4.78%/2.89%,2.71%/2.88%,6.58%/2.88%,6.15%/2.88%,3.40%/2.89%,1.29%/0.70%。中加纯债债券于2016年12月23日转型,2017年度、2018年度、2019年度、2020年度、2021年一季度净值增长率/业绩比较基准增长率分别为3.97%/-0.34%,6.39%/8.85%,6.70%/4.96%,3.37%/3.05%,1.19%/0.98%。中加颐合纯债成立于2018年9月13日,2019年度、2020年度、2021年一季度净值增长率/业绩比较基准增长率分别为4.14%/1.31%,2.49%/-0.06%,0.46%/0.20%。中加颐鑫纯债成立于2018年9月14日,2019年度、2020年度、2021年一季度净值增长率/业绩比较基准增长率分别为3.85%/3.87%,2.17%/2.58%,0.46%/0.63%。以上数据来源于中加基金产品定期报告。

风险提示:基金有风险,投资需谨慎。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。债券市场存在风险,基金净值可能产生波动。中加纯债一年、中加纯债债券投资范围包括可转换债券,需要承担可转换债券市场的流动性风险、债券价格受所对应股票价格波动影响而波动的风险,以及在转股期不能转股的风险等,其风险水平高于纯债基金。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。管理人目前给予中加纯债一年的风险等级为中低风险,投资人在进行投资决策前,请仔细阅读本基金的《基金合同》和《招募说明书》等法律文件,并选择适合自身风险承受能力的投资品种进行投资。投资者进行投资时,应严格遵守反洗钱相关法律的规定,切实履行反洗钱义务。中国证监会的注册并不代表中国证监会对该基金的风险和收益作出实质性判断、推荐或保证。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。