2021基金嘉年华6月19日(周六)在深圳举行,黄燕铭、洪灏、刘彦春、王庆、侯昊等重磅嘉宾齐聚一堂!→【名额有限,报名入口】

原标题:提高基金收益,这条路还不拥挤来源:好买财富

好买说

套用公式“收益=本金*收益率”,想提高基金收益,用少量本金*高收益率和大量本金*中低收益率都可实现;前者以小(本金)博大,广受投资者追捧;后者以(收益率)退为进,却鲜有人讨论。

但现实中,大本金*中低收益率的意义要远胜于小本金*高收益。举个例子,10万本金即便收益翻番,也仅有10万盈利;而如果本金有100万,只需赚15%就可获得15万收益。

当然,投入10万和100万本金并不具备可比性,很多时候投资者也没有大幅增加本金的条件,我们需要做的是,避免“始终把自己置于只投10万”的状态中。

1

投资中的本金是个“动态值”

巴菲特曾分享两条投资原则:1.保住本金;2.永远不要忘记第一条。

不少人也因此把“保住本金”奉为投资圭臬,但在践行这四字箴言时,却又往往受“锚定效应”影响,把注意力一直集中在初始投入成本上。

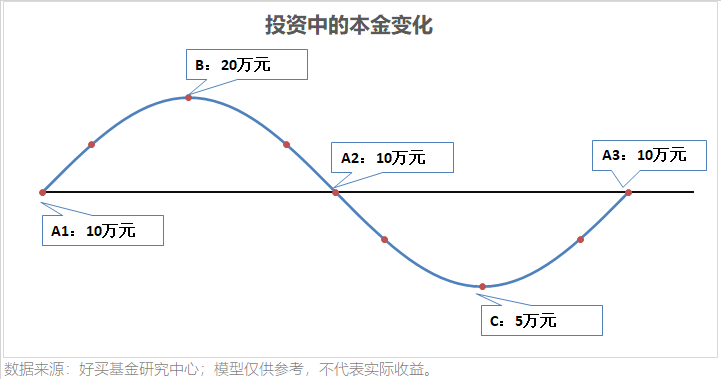

为了便于理解,我们做一个简单的模型。下图中,A1、A2、和A3所在的水平直线为初始投入本金,B点为包含浮盈和初始本金在内的账户总权益,C点为扣除沉没成本(浮亏等)之后的账户权益。

在计算收益时,站在A1和B两个位置,我们应分别取值10万和20万;站在C点,我们也只能用5万来算。也就是说,为我们赚钱的“本金”在不同时间是不一样的,本金并非上图中水平的黑线,而是上下波动的蓝线。

有了这个基本结论,我们在做投资决策时就会容易许多。比如,当制定一个2万的收益目标,站在A1位置,要寻找收益率为20%的机会;站在C点,需要找收益率达到40%的产品;回到B点,只需要找10%收益率的资产即可。

而无论是数据统计还是从常识出发,想把握高收益率产品和机会的难度都明显更大;这也印证了上文所说的——现实中,大本金*中低收益率的意义要远胜于小本金*高收益率。

2

界老龄化现象

经过这几个月的震荡,想必大家对“降低2021年收益预期”体会越来越深,一些数据和信号甚至显示,部分投资者已将收益预期降低至能“保住初始本金”即可,比如:一季报部分基金出现了明显“赎回潮”。

其实,在过去两年公募偏股基金连续高收益背景下,基金经理们呼吁大家降低的是对“收益率”的预期,而非对“收益”的预期。如果从降低“收益”预期角度出发去赎回权益类资产(以保住初始本金),对最终收益的伤害可能是永久性且无法弥补的。

我们来看两组数据:

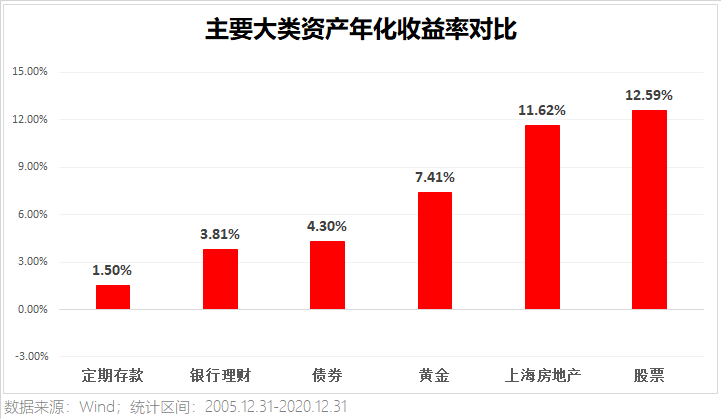

数据一:回顾主要大类资产过去15年的表现,从下图可以看到,股票以12.59%的年化收益率位居榜首,比一线城市房地产更能抵抗通货膨胀。这正如机构教父大卫·史文森所说的,长期来看,股权类资产才是投资获利的基础。

数据二:最近十年,中证基金指数(000011)累计涨幅为57.77%,如果不幸错过其中涨幅最大的10天,那么累计回报将变为负值;且统计发现,涨幅最大的10天多数出现在市场大跌和反弹初期。(数据来源:Wind;统计区间:2011.5.12-2021.5.11)

总结来说,要在降低“收益率”预期的前提下,仍追求较高收益,大本金*中低收益率是唯一的路;换句话说,此时不仅不该在市场反弹,本金变大的过程中减持退出,反而还应该继续增加初始本金的投入。

但问题来了,大本金在震荡市中的波动有更大概率触碰投资者的风险承受底线,如何继续遵循巴菲特的投资格言——保证本金安全?

3

“保住本金”的应对之策

对于“保住本金”,每个人的理解都不一样,有人认为本金安全是不能发生哪怕1分钱的亏损,而有人则将本金安全赋予可以亏损20%的容忍度。

纵观巴菲特的操作,他也并非一帆风顺,例如在投资比亚迪时,该股票曾出现6次腰斩,但他不为所动。在这位价值投资大师看来,“保住本金”的含义是——不发生价值毁灭。

所以在投资中,“保住本金”有一个基本原则:不把资金投向可能出现价值毁灭的地方,即便那里有更诱人的收益。在今年的股东大会上,这位智者就对热炒的数字货币直接表达了厌恶。

除了将本金投向有价值的资产外,由于权益资产天然波动强,投资者很容易受市场和情绪影响进行冲动交易,所以降低波动性也是“保住本金”的有效应对之策。

投资中降低波动的方法有许多种,最常见也最容易操作的有两个:一是小额定投,二是组合投资。

1. 小额定投

以纪律方式克服人性弱点,无论涨跌,都定产品、定时、定额买入;因为额度小,所以涨跌都没有心理负担。

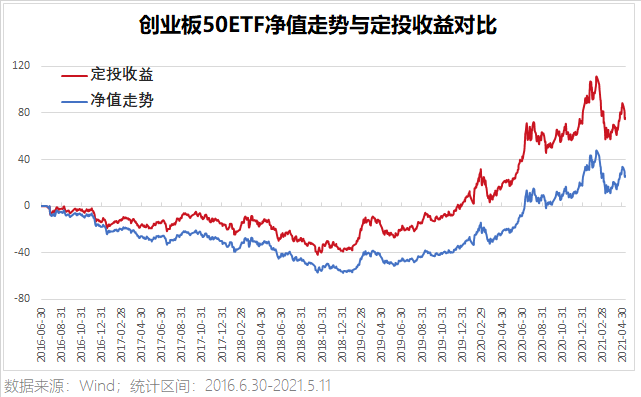

我们选波动率较大的创业板50指数为例,同时用跟踪该指数的某创业板50ETF进行月定投(用指数基金排除基金经理因素),以基金成立时间2016年6月30日为起点,统计显示:

◎ 期间创业板50指数最大回撤达55.22%,直接腰斩,年化波动率也高达57.03%,十分考验投资者心理承受能力。

◎ 期间按月定投创业板50ETF,最大回撤仅41.71%,明显低于同期指数最大回撤。

◎ 定投创业板50ETF至今,累计收益为75.6%;同期该ETF净值涨幅为25.5%。(数据来源:Wind;统计区间:2016.6.30~2021.5.11)

总结来说,通过定投方式参与高波动的创业板50指数基金,有机会在承担相对更小波动的情况下,同时获得较理想的投资收益。

2. 组合投资

把相关性较低的资产打包,当市场风格轮动时,不因踏空或风险暴露太高而出现追涨杀跌。

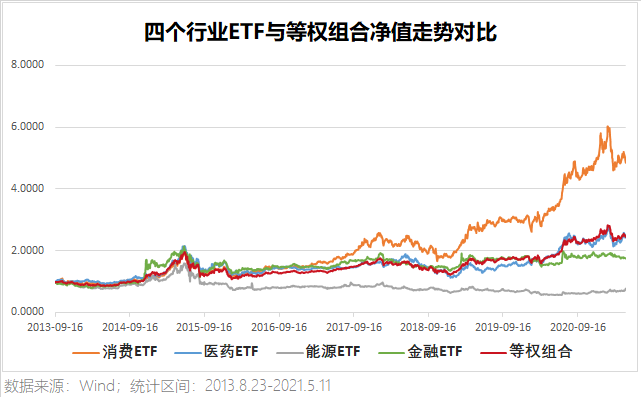

我们选消费、医药、能源和金融4个风格不同的行业,用同一时间成立的4只跟踪相关指数的ETF来等权构建组合,通过下图行业ETF与等权组合的净值走势对比,可以直观看到:组合的波动性相较行业ETF较适中,最终累计收益处于中等偏上水平。

以4只行业ETF的成立时间——2013年8月23日为起点,统计至今为止行业ETF与组合的区间最大回撤和累计收益,从下表可以看到:等权组合的最大回撤与4只行业ETF相比处于中等偏低水平;而组合累计收益则高于其中3只行业ETF。

总结来说,用组合方式投资风格不同的基金,同样可以在承担适中波动风险的情况下,有机会获取相对不错的收益。

4

最后总结

在竞技比赛中,找出对手的弱点,并由此下手更容易获胜;在投资中,要想取得收益突破,最好也从最容易的地方着手。

长期来看,权益资产是获取投资回报的主要来源,但持续偏高的收益率“可遇不可求”,相比之下,大本金*中低收益率更具普适性;同时,借助定投或组合降低“本金”的波动性,可以在保护弱点不暴露的前提下,更加有效取得理想收益。

若想了解更多好买产品

可登录/下载“好买基金”APP了解详情

扫一扫,发现好基金

重要声明

本文件中的信息基于已公开的信息、数据及尽调访谈等,好买基金或好买基金研究中心(以下简称“本公司”)对这些信息的及时性、准确性及完整性不做任何保证,也不保证所包含的信息不会发生变更。文件中的内容仅供参考,不代表任何确定性的判断。本文件及其内容均不构成投资建议,也没有考虑个别客户特殊的投资目标、财务状况或需要。获得本文件的机构或个人据此做出投资决策,应自行承担投资风险。

本文件版权为本公司所有。未经本公司书面许可,任何机构或个人不得以翻版、复制、 发表、引用或再次分发他人等任何形式侵犯本公司版权。本文件中的信息均为保密信息,未经本公司事先同意,不得以任何目的,复制或传播本文本中所含信息,亦不可向任何第三方披露。

*风险提示:投资有风险,决策需谨慎。文中观点不代表平台投资意见,内容仅供参考并不构成任何投资及应用建议。未经好买财富授权许可,任何机构和个人不得以任何形式复制、引用本文内容和观点,包括不得制作镜像及提供指向链接,好买财富就此保留一切法律权利。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。