上周国际市场风云变幻。美国总统拜登公布了2万亿美元基建计划,石油输出国组织(OPEC)宣布5~7月小幅增产。美股全线收高,道指周涨0.2%,纳指周涨2.6%,标普500指数周涨1.1%。欧洲三大股指表现分化 ,英国富时100指数周跌0.1%,德国DAX 30指数周涨2.4%,法国CAC 40指数周涨1.9%。

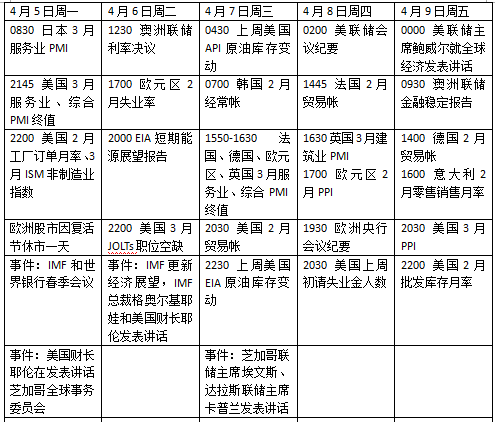

本周看点颇多,国际货币基金组织(IMF)和世界银行春季会议召开,IMF将更新全球经济展望报告,IMF总裁格奥尔基耶娃、美国财长耶伦和美联储主席鲍威尔将在会议期间发表讲话;美联储、欧央行公布3月会议纪要,澳大利亚联储、印度央行也将召开议息会议。

鲍威尔、耶伦亮相IMF春季年会

上周美国总统拜登在匹兹堡公布新一轮基础设施建设计划,“美国就业计划(American Jobs Plan)”将在8年内进行约2.2万亿美元的基础设施投资,用于道路、桥梁、宽带、电网、保障性住房、制造业等方面的建设 。拜登表示,这将给美国带来上千万个就业机会。美国3月非农就业报告显示,美国新增就业岗位91.6万个,失业率回落至6%,显示就业市场正在不断改善。

本周美联储将公布上月政策会议纪要,有关通胀及资产购买计划的内容可能会引发市场波动。决议声明中美联储上调了经济和通胀预测,联邦基金利率中值在2023年底依然将保持不变。值得注意的是,点阵图显示多位票委调整了对货币政策调整时点的判断,有2位委员认为2023年底美联储可能已经完成了1个百分点的升息,FOMC内部相关讨论细节值得关注。

世界银行和IMF春季年会本周开幕,美联储主席鲍威尔将在周五就全球经济发表讲话。此外包括芝加哥联储主席埃文斯、达拉斯联储主席卡普兰和圣路易斯联储主席布拉德等地方联储官员也将就经济和货币政策前景表态。

此外,美国2月工厂订单月率、贸易账、3月PPI和ISM非制造业指数等数据也值得留意,这可能为短期内美国国内的通胀走向提供重要参考。

原油与黄金

上周国际油价宽幅震荡,市场关注OPEC部长级会议有关减产协议的最终决定。WTI原油近月合约收于每桶61.45美元,周涨0.8%。布伦特原油近月合约收于每桶64.86美元,周涨0.6%。

OANDA高级市场分析师莫亚(Ed Moya)表示,尽管OPEC+协议将提高产量,但石油供应赤字有望随经济复苏信号加速。如果欧洲有迹象表明围绕如何分发疫苗的分歧将结束,那么对原油需求前景的乐观情绪将增强。他认为,石油价格年末可能比现在高得多,但短期内价格可能会保持一定的波动范围。大宗商品超级周期正在发生,原油将成为较大的受益者之一。

因美国国债收益率走低及美元指数冲高回落,国际金价上周探底回升。COMEX黄金近月合约收报1278.30美元/盎司,周跌不到0.1%。一季度国际金价下跌12%,创下了自2016年以来的最大单季跌幅。

U.S。 Global Investors首席交易员马托塞克(Michael Matousek)认为,随着黄金被超卖,美联储维持低利率,市场短期存在机会。不过今年美债收益率的上升威胁到了黄金作为对冲通胀工具的地位,汇丰银行的首席贵金属分析师斯蒂尔(James Steel)在报告中写道:“如果未来通胀压力消退,美债收益率回落将为金价回升提供可能性。”

疫情反复令欧洲复苏前景蒙阴影

随着确诊率的飙升,欧洲地区经济复苏也正受到冲击。欧元区最大的经济体德国未来可能会走向全国封锁,德国联邦政府和州政府正在就限制措施展开讨论。法国总统马克龙上周宣布在全国范围实施为期至少一个月的封城措施,根据法国卫生部的数据,法境内重症监护室(ICU)病人超过5000例,创去年4月以来新高。与此同时,欧洲地区疫苗的推广仍然缓慢,多个欧盟成员国继续对阿斯利康疫苗的使用施加限制。

欧央行将公布3月政策会议纪要,决议声明显示,欧央行将大幅提高大流行性紧急购买计划(PEPP)的购买速度直到第二季度末,之后再重新评估购买速度。数据方面,欧元区失业率将于周二公布,预计将从9.0%降至8.8%。

英国政府周一将更新旅行管制细节,英国首相鲍里斯· 约翰逊会就疫苗护照问题发表讲话,上周早些时候约翰逊将4月称为“第二剂疫苗月”。最新数据显示,英国目前已有3100多万人接种了第一剂疫苗,450万人接种了第二剂。

英国采购经理人指数PMI报告也值得关注。机构预计,英国3月服务业PMI将强劲增长至56.8,建筑业PMI有望回升至51.0,维持小幅扩张的态势。新一轮英国10年期国债拍卖同样值得关注,上月拍卖的平均收益率为0.868%,对于近期国债市场收益率上行,英国央行此前表示不会主动进行干预。

本周看点

(文章来源:第一财经)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。