2月13日,日本福岛东部海域发生7.3级地震,受地震影响,信越化学、瑞萨电子等半导体厂商在当地的工厂只能暂停生产。

信越化学目前占据全球光刻胶市场份额超两成,如今其生产以及海外供货受阻,已有下游代理商考虑配合运输与相关成本提高,调涨新合约报价。因此,预计本次停产事件除了将加剧全球汽车芯片产能的紧张程度,还将对光刻胶供应造成负面影响。

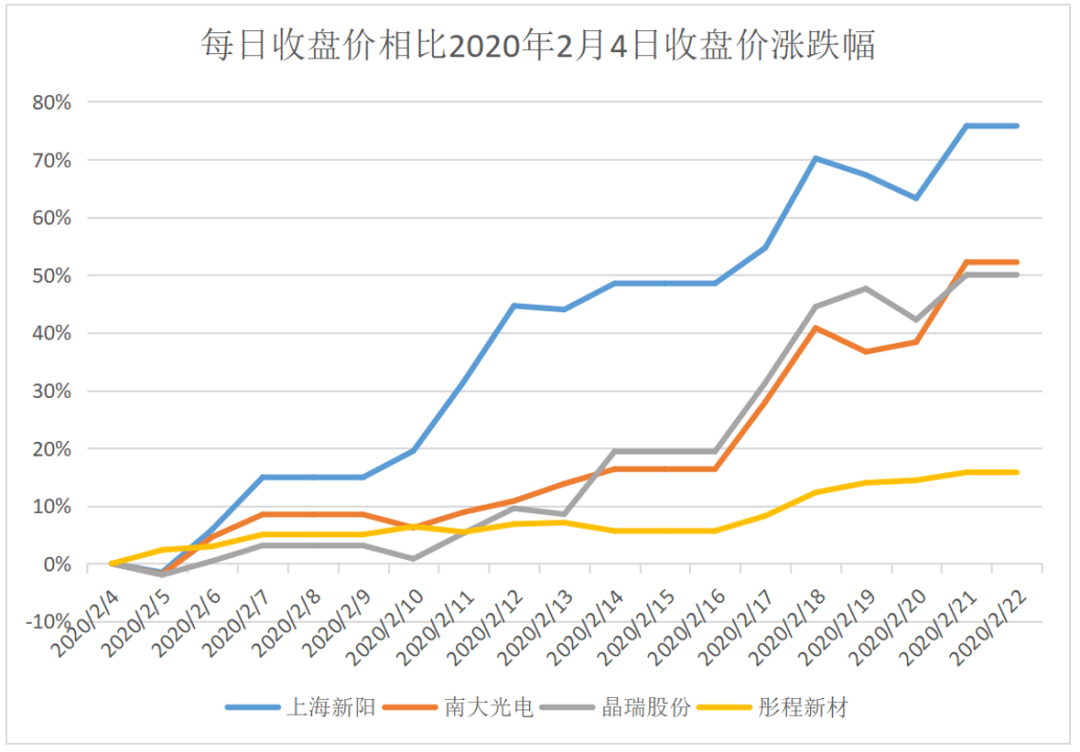

事实上,多次日本大地震都曾引发市场对于半导体产能不确定性的担忧,由此导致国内相关半导体上市公司受到资金追捧。本次也不例外,消息传出后,上海新阳(300236.SZ)、南大光电(300346.SZ)、晶瑞股份(300655.SZ)、彤程新材(603650.SH)等光刻胶相关上市公司的股价应声上涨。

但是,地震影响只是暂时的,潮水也终会褪去。投资者需要辨别的是,哪些公司才是真正值得关注的龙头?谁更有实力率先实现国产替代?

光刻胶自给率严重不足

光刻胶受限于人,国内相关概念公司股价缺乏支撑。

2019年7月,在日韩贸易争端的背景下,日本开始限制向韩国出口电视、智能手机中OLED显示器部件使用的“氟聚酰亚胺”、半导体制造过程中必须使用的“光刻胶”和“高纯度氟化氢”3种材料。

一时间,三星半导体、海力士等全球存储器龙头面临停产危机。

韩国政府随即提出了“半导体材料的国产化”政策,并对材料、零部件、设备行业进行了扶持。时至今日,韩国已经实现了半导体材料氟化氢的量产,正在向更高纯度突破,但是光刻胶仍受限于日本。

那么光刻胶到底是什么?行业竞争格局如何?

光刻胶又称光致抗蚀剂,是一种对光敏感的混合液体。其组成部分包括:光引发剂、光刻胶树脂、单体、溶剂和其他助剂。光刻胶可以通过光化学反应,经曝光、显影等光刻工序将所需要的微细图形从光罩(掩模版)转移到待加工基片上,形成与掩膜版完全对应的几何图形。

上述的待加工基片可以是集成电路材料,显示面板材料或者印刷电路板等,因此按照应用领域的不同,光胶刻可以分为PCB用、LCD用、半导体用和其他用途光刻胶。

按照所适配的刻蚀用光的波长不同,光刻胶分为普通宽谱光刻胶、g线(436nm)、i线(365nm)、KrF(248nm)、ArF(193nm)、F2(157nm),以及最先进的EUV(<13.5nm)线水平,其相关技术壁垒随刻蚀用紫外光波长缩短而相应提高。

半导体行业主要使用光刻胶包括g线、i线、KrF、ArF和EUV线。在越高端的市场里,日本厂商的垄断地位越明显,根据SEMI数据,日本厂商在g线/i线、KrF、ArF胶市场中市占率分别为61%、80%、93%。

而我国目前g线/i线自给率约为20%,KrF光刻胶的自给率不足5%,12寸硅片的ArF光刻胶目前尚无国内企业可以大规模生产。

高端光刻胶长期为国外企业垄断的现状,同样使得我国芯片制造存在“卡脖子”风险,所以光刻胶的国产替代是必然趋势。

也正因为如此,不少在光刻胶领域有所突破的公司备受关注。来看一下光刻胶相关上市公司近20天内的股价表现:上海新阳涨幅高达76%,南大光电、晶瑞股份涨幅超过50%,彤程新材涨幅约为16%。

不过拉长时间线来看,涨幅较高的上海新阳、南大光电和晶瑞股份目前股价相比2020年年中股价顶点均已近乎腰斩。

这些公司中,谁在光刻胶研发和量产上更据优势、能够引领国产替代呢?

光刻胶概念股,谁是未来龙头?南大光电、上海新阳研发进度和产线建设领先。

晶瑞股份是国内入局光刻胶较早的企业之一,其子公司苏州瑞红已生产光刻胶近30年,拥有达到国际先进水平的光刻胶生产线。目前苏州瑞红i线光刻胶已向国内头部的知名大尺寸半导体厂商供货,KrF光刻胶完成中试并进入客户测试阶段,正在积极研发ArF光刻胶。

随着今年1月份公司采购的光刻机设备ASMLXT1900Gi型ArF浸入式光刻机到货,ArF光刻胶的研发进程将进一步加快。

根据晶瑞股份2020年半年报,其光刻胶业务实现营收4307万元,占总营收的10%,毛利率为44.23%。

上海新阳涉足光刻胶领域时间并不长,主要产品是晶圆制造和先进封装用电镀液及清洗液以及半导体封装用电子化学材料,目前,其高端光刻胶产品正在开发中,包括逻辑和模拟芯片制造用的ArF干法光刻胶、KrF光刻胶、i线光刻胶等。

自2016年底公司立项开发集成电路制造用高端光刻胶以来,中试产品已通过客户基础工艺考核。公司规划新增产能“高分辨率光刻胶系列500吨/年”,预计该项目将于2022年开始逐渐通过客户验证,取得订单,实现小批量的生产和销售。

南大光电与上海新阳一样,进入时间较晚,但却算得上是光刻胶领域的后起之秀。

2017年,南大光电开始承担193nm光刻胶材料的研发与产业化项目。2020年12月17日,公司发布公告称,控股子公司宁波南大光电自主研发的ArF光刻胶产品成功通过了客户50nm闪存技术平台验证。该产品成为国内通过产品验证的第一只国产ArF光刻胶。

公司于2019年底在宁波建成光刻胶生产线,并计划于2021年底实现年产25吨(干式5吨/浸没式20吨)产能规模,性能满足90nm-14nm工艺制程要求。

与上面三家企业走内生道路不同,彤程新材借助外延并购切入了光刻胶领域。

彤程新材于2020年6月成立全资子公司上海彤程电子,以此为主体收购北京科华33.7%的股权,12月收购北旭电子45%股权,成为两家公司的第一大股东。

北京科华和北旭电子是国内为数不多实现中高端光刻胶国产化的厂商。其中北京科华g线/i线正胶生产线(500吨/年)和正胶配套试剂生产线(1000吨/年)、百吨级248nm光刻胶生产线。北旭电子的正型光刻胶应用于IC、各类尺寸TFT-LCD及AMOLED领域,主要客户为京东方,2020年前三季度实现营收/净利润分别为1.55亿元和2540万元。

2020年12月1日,彤程新材公告拟通过彤程电子投资5.7亿元建设年产1.1万吨半导体、平板显示用光刻胶及2万吨相关配套试剂项目,预计于2021年末建成投产,2022年具备一定生产能力,2025年达产。

各公司研发生产进度如下:

目前四家公司中,光刻胶业务真正能够带来收入的只有晶瑞股份,但主要来自低端光刻胶,在高端光刻胶研发上其进度慢于南大光电和上海新阳。彤程新材尚未将北京科华和北旭电子纳入合并报表,未来如果完成并表,预计将增厚公司利润。

根据各家2020年半年报,上海新阳研发费用占比最高,达到9.5%,其次是南大光电7.4%、彤程新材3.5%、晶瑞股份3.3%。

预计南大光电率先实现高端光刻胶ArF 的量产,下游厂商对光刻胶质量要求高、产品认证时间长,一般下游厂商不会轻易更换供应商。先人一步获得下游客户认可的光刻胶企业将获得先发优势。

但长期看南大光电产能仅25吨/年,远不及上海新阳500吨/年的产能,未来如果不增加产能,可能在光刻胶业务的收入规模上会逊于上海新阳。

总的来看南大光电、上海新阳都具备不错的研发能力,同时也在积极投建产线,颇具龙头之姿。

市场前景:

2021年全球功率半导体市场规模将增长至441亿美元

政策利好:

工信部召开汽车芯片供应研讨会:有力支撑汽车和半导体产业高质量发展

分析解读:

诺安基金蔡嵩松:“缺货涨价”逻辑有望助推半导体“量价齐升”

反弹时机到了!机构争先恐后抄底 51亿资金扫货指数ETF 半导体份额突然暴增54亿 什么情况?

(文章来源:英才杂志)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。