【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

作者 | 林深

年初以来,防水龙头东方雨虹(002271.SZ)持续获得外资机构的青睐。据WIND显示,截至2021年4月30日,共有58家外资机构合计持有东方雨虹4.26亿股股票,持股总市值达到245.82亿元,占总市值比例为16.86%。

同时,公司股价也持续走强,并于4月26日上冲至59.94元/股高点,创下半年多以来的新高,总市值突破1500亿,向2000亿发起总攻!

作为防水行业的龙头企业,东方雨虹市占率和知名度在业内均具有绝对优势,此外,公司产能和销售网络遍布全国,且高度重视应收账款的回款。未来,考虑到三条红线压制下,地产拿地力度或下降,但这会相应地加速盘活项目以供销售进而完成回款,并拉动对新开工和施工端对防水材料的需求,由此,公司有望迎来业绩和估值的“戴维斯双击”。

80亿定增现高瓴资本、JPMorgan等“大佬”

长期投资价值获得认可

公开资料显示,东方雨虹于2021年一季度发布了定增融资方案,并最终确定了13家定增发行对象。

发行对象中,既有全球知名投资机构JPMorgan、德弘美元基金、富达基金,也有国内头部投资机构高瓴资本、华能信托、知名公募睿远基金,可谓阵容豪华。

其中,德弘美元基金获配20亿元、JPMorgan获配10亿元、富达基金(香港)5.73亿元;高瓴资本旗下的天津礼仁投资管理合伙企业获配金额9.31亿元,同为高瓴系的珠海煦远鼎峰股权投资合伙企业获配金额6.7亿元,华能信托获配3亿,睿远基金获配3亿。上述海内外知名机构的抢筹,既是对公司长期价值的认可和背书,也在一定程度上凸显出对公司长期发展的信心。

此外,值得一提的是,定增也在一定程度上优化了公司资本结构。公司资产负债率由2020年的46.74%下降至2021年第一季度的37.34%。同时,公司长期融资成本也有所下降,这体现在一季度业绩中,即公司财务费用同比下降了1.35个百分点。

图1:东方雨虹13家定增对象名单

“股权激励+员工持股”彰显经营信心

未来发展值得期待

为更好地激励及留住人才,东方雨虹于2021年3月发布了股权激励方案。

方案显示,股权激励行权条件以2020年扣非净利润为基数,2021年至2024年,每年不低于25%的复合增速,同时,每个考核年度应收账款增速低于收入增速。

公司员工持股计划显示,本次员工持股计划总金额不超过17亿元,资管/信托产品按照不高于1:1的比例设立优先份额和次级份额,次级份额由本次员工持股计划全额认购。

对此,光大证券、西南证券等多家券商表示,上述举措可以更广泛地调动核心业务人员工作积极性,同时,公司更加重视基层,有望进一步提升业务骨干积极性,给予东方雨虹“买入”投资评级。

现金流持续改善

经营质量再度提升

近几年,东方雨虹现金流持续改善,据WIND显示,2017年至2020年,公司经营现金流量净额分别为0.24亿元、10.14亿元、15.89亿元及39.52亿元,呈现出稳步走高的趋势,年复合增速高达448.11%.

继续聚焦于公司2020年业绩表现,年报显示,报告期内,公司继续坚定“高质量发展”道路,加大销售回款力度,应收账款周转天数为97天,同比降低3天;经营活动现金流量净额达到39.52亿元,同比增加148.7%。

同时,公司各项业务拓展顺利,且受益于产品产销量增加、以沥青为代表的部分原材料价格的下降等综合因素作用,公司营业收入进一步提升,盈利水平也大幅走高。其中,营收同比增加19.7%,归母净利润同比上涨64.03%。此外,若剔除新会计准则下记入营业成本的运输装卸费用,公司2020年毛利率达到40.02%,同增4.27个百分点,销售净利率达到15.59%,创历史新高。

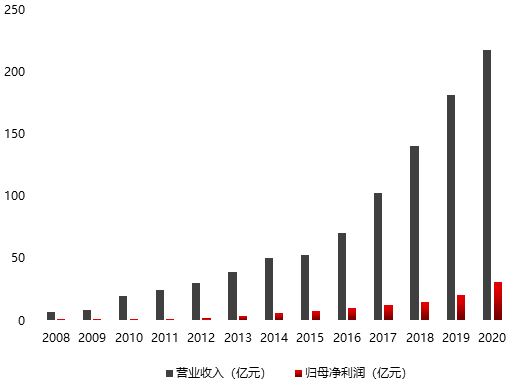

若进一步将时间维度拉长来看,《红周刊》注意到,自2008年登陆资本市场以来,公司营业收入及归母净利润即处于连续上升的通道,其中,营收由2008年的7.12亿元上涨至2020年的217.3亿元,年复合增速为32.96%;同时间周期内,归母净利润也由0.44亿元增加至33.89亿元,年复合增长率为43.62%。可以看到,相较于营收年复合增速来看,公司归母净利润年复合增速表现更为可观,这从侧面凸显出在营收规模一定的前提下,公司盈利实力更为强劲。

此外,值得一提的是,公司2021年一季度盈利能力依然强劲。

据光大证券测算,若剔除新会计准则对营业成本的影响,2020年一季度公司对应毛利率为36.07%,同比增加3个百分点;销售净利率为5.37%,同比增加0.42个百分点。同时,因补提坏账,公司信用减值损失为3亿元,同比增加707.43%,若不考虑此因素,公司经营利润更为可观。由此可见,前期市场所担忧的“成本上涨+调价压力”,公司通过低价沥青储备与成本向下游传导,使得经营情况仍旧稳健。

图2:东方雨虹2008年—2020年营业收入及归母净利润

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。