【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:华宝基金管理有限公司

宝儿姐:

转眼间2021年要过去5个月了,虽然说会有“时间如白驹过隙”的感觉,但今年的震荡体验还是有点“刻骨铭心”。

那么剩下来的2021年,有哪些机会或者风险?今天我们从新鲜出炉的一季报中,精选了几位基金经理的投资策略,看看一季度他们是怎么做的,以及关于后市的观点。

当然,宝儿姐也要提醒大家,不要直接抄基金经理“作业”哦!因为季报更多是对上一季度的回顾与总结,是滞后于实际操作时间的,而市场具有极大的不确定性。

如果信任基金经理,不妨放心交给他们,一起做时间的朋友!

01

蔡目荣

“顺周期投资逻辑继续演绎”

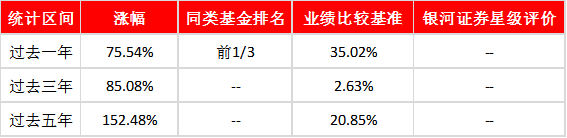

华宝资源优选(240022)

数据来源:银河证券、Wind,截至2021.4.2;过去一年同类18只基金排名为5, 混合基金-行业偏股型基金-行业偏股型基金(股票上下限60%-95%)。

2021 年 A 股市场最大的不确定性来自于继续恢复的经济基本面与逐步接近拐点的流动性之间的对抗。一季度A 股市场经历了大幅震荡,2 月之后全球流动性拐点预期的进一步加强带来市场回调压力。结构性看,受益于经济恢复的顺周期板块及受流动性边际收紧影响较小的低估值板块表现相对较好。一季度上证指数跌 0.90%,深成指跌 4.78%,创业板指数跌 7.00%。

资源板块一季度表现相对较好,整体为全球经济复苏背景下顺周期投资逻辑的继续演绎。一季度内地资源指数涨 3.94%,煤炭指数涨 4.51%,有色指数涨 0.34%。

就我管理的产品来说,华宝资源优选在一季度维持了中性偏高仓位,整体在顺周期工业资源品中进行动态结构调整,期末对其中的铜、油、煤、铝等细分行业维持了较多配置。

(节选自华宝资源优选第一季度报告)

02

曾豪

“阿尔法选手可以施展拳脚的一年”

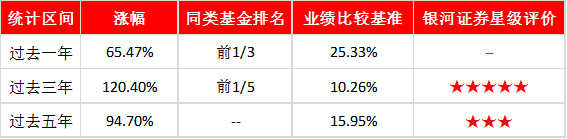

华宝先进成长(240009)

涨幅、同类基金排名、银河证券星级评级数据来源:中国银河证券·中国基金业绩周报表;过去一年同类512只基金排名173,过去三年同类370只基金排名64;业绩比较基准来源:Wind; 截止日期:4月2日

今年一季度,A 股市场先扬后抑,波动很大。我管理的华宝先进成长在一季度相对排名较为靠前,一方面是因为均衡风格,另一方面是策略上更偏重低估值或者性价比更高的竞争优势龙头。

回想一下从业的 12 年,股市很多时候是非常极端的,但无论如何,股市总有其内在发展的规律,有其运行的锚,均值回归只会迟到,不会缺席。对于今年的 A 股市场,我认为非牛非熊,甚至可以说是牛市中的一个调整,是对去年底 A 股市场核心资产估值过贵的一个修复,尤其是在利率上行周期,这个估值修复的周期会比较长;相反,过去两年市场中有很多被遗忘的珍珠,因为市值小或者行业排名非第一的原因,之前鲜有人问津,估值一杀再杀,这样的公司在今年利率上行的背景下,或许有好的投资机会。所以今年是选股年,是阿尔法选手可以施展拳脚的一年。

其实我自身的组合配置变动不太大,行业较为分散,顺周期配置的主要是供求关系较好的有色(铝,铜)、化工(MDI,大炼化、玻纤),成长(智能制造、信息安全、新能源车、军工电子、环保),消费(物业、医美和医药),但无论如何,对于上涨较多后估值过贵的板块,我们依然是选择做减仓处理,也就是说今年还是希望追求性价比。

对于核心资产,我认为今年是对于过往估值过贵的一个修正,而修正的契机正好是利率上行对估值的压制。目前来看,核心资产普遍的最大下跌幅度,对应的正好是美债 10 年期收益率在1.7%左右。但我们认为未来半年,美债 10 年期收益率突破 2%甚至 2.5%概率较大,所以核心资产如果景气度无法超预期,后面可能会有不错的投资机会。

(节选自华宝先进成长第一季度报告)

03

代云锋

“关注未来3-5年业绩趋势和确定性”

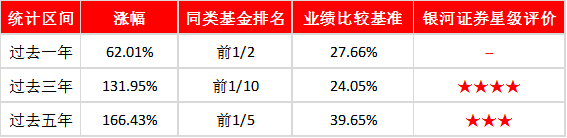

华宝创新优选(000601)

数据来源:银河证券、Wind,截至2021.4.2;过去一年同类512只基金排名195,过去三年同类370只基金排37,过去五年同类336只基金排名52;混合基金-偏股型基金-偏股型基金(股票上下限60%-95%)。

今年整体市场相比过去两年要复杂,无论是面临的宏观、货币环境,还是市场主流公司的估值水位和差异,从交易层面上看市场演绎短期逻辑的程度在加深,因此一季度市场的波动也明显加大。

从短期来看,影响市场走势的因素很多:资金、情绪、预期变化、企业短期业绩等,这些因素阶段性变得复杂,市场也会在短期波动加大。但拉长来看,产业趋势和企业价值创造还是影响市场和个股走势的最重要因素。股价最终反映的还是产业前景和企业内在价值,企业业绩和产业状况(主要包括潜在空间和产业阶段)以及无风险利率(社会合理预期回报率)共同决定公司合理市值。

从一季度的组合管理过程来看,(华宝创新优选)对部分高估值板块的持仓做了一些减持,同时增持了部分中小市值绩优公司以及部分新兴消费领域成长性较好的个股。但从大的思路上来看依然会从产业和具体公司内在价值的角度去做思考和布局,当下最关注的还是重点公司后续季度业绩情况以及未来 3-5 年的业绩趋势和确定性,并在此基础上持续的去优化组合结构。

(节选自华宝创新优选第一季度报告)

04

胡戈游

“挑选基本面强劲、估值合理标的”

华宝宝康消费品(240001)

数据来源:银河证券、Wind,截至2021.4.2;过去一年同类129只基金排名60,过去三年同类108只基金排36,过去五年同类102只基金排名45;混合基金-偏股型基金-偏股型基金(股票上限80%)。

一季度市场大幅震荡,春节前,市场对经济的预期较为乐观,指数大幅上涨,尤其是社会服务、食品饮料等消费白马的估值加速突破历史上轨,化工等顺周期板块也在乐观的经济预期下录得较大涨幅。春节后,海外经济强劲、美债收益率跳升,引发了市场对流动性的担忧,指数急跌。

市场容易在短时间内对经济或流动性达成高度一致的预期,导致估值大幅波动,目前已经释放了部分估值泡沫。所以,我依然会坚持用严谨的眼光,在符合未来 5-10 年产业趋势的行业中,挑选基本面强劲、估值合理的标的。

我坚持以长期眼光投资好赛道、好公司,因此一季度我的持仓基本稳定,(华宝宝康消费)继续持有受益于海外消费回流的免税板块,以化妆品、小家电为代表的新兴消费品牌,5G应用端的信息消费等。

此外,看好中国品牌在新兴消费品类中,依靠工程师红利和供应链优势,加快品牌出海进程。一季度我们也基于对消费升级、竞争格局改善的判断,增加了家电、食品饮料等行业的配置。

(节选自宝康消费第一季度报告)

数据来源:银河证券、Wind、基金定期报告,业绩数据已经托管行复核。

华宝资源优选2012年8月21日成立,2016年-2020年度业绩分别为:16.34%、24.67%、-18.43%、31.18%、60.23%,业绩比较基准(中证内地资源主题指数收益率*80%+上证国债指数收益率*20%)分别为:-1.71%、17.86%、-27.43%、-11.55%、14.85%。

华宝创新优选2014年5月14日成立,2016年-2020年度业绩分别为:-23.42%、17.76%、-23.58%、72.42%、94.84%,业绩比较基准(中证800指数收益率*80%+上证国债指数收益率*20%)分别为:-9.75%、12.20%、-21.45%、27.64%、21.53%。

华宝先进成长2006年11月7日成立,2016年-2020年度业绩分别为:-26.34%、-0.99%、-17.99%、46.37%、67.41%,业绩比较基准(新上证综合指数收益率)分别为:-12.30%、6.59%、-24.60%、22.39%、13.91%。

华宝宝康消费品2003年7月15日成立,2016年-2020年度业绩分别为:-17.96%、6.98%、-11.53%、42.11%、58.12%,业绩比较基准(沪深300指数收益率*80%+中证综合债指数收益率*20%)分别为:-8.39%、17.23%、-19.28%、29.52%、22.46%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。