【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:新经济e线

永远保持对生活的好奇心,并把它映射到投资当中。

说到底,基金经理的投资风格更多来自于其本人对市场的预判或者是对外界的认知。实际上,葛晨已不止于一个医药主题“捕手”,正成长为关注宏观周期,掘金消费内需、数字经济、产业升级三大赛道的复合型基金经理。

作为一名中生代基金经理,葛晨在投资中体会到,自己不能把自己陷入到一些思维定式里面去。“有的时候经验是正向的,有的时候是负向的。”葛晨坦言。

用葛晨自己的话说,他是一个爱折腾的人。大学先是学新闻,因为喜欢生物,后不惜转系降一级跑到生科院去。为了保研,大学期间又当了一年的志愿者。2008年至2009年任大学生西部计划支西志愿者。2012年南京大学硕士研究生毕业后,葛晨如愿加入博时基金。先是从研究员做起,到高级研究员、高级研究员兼基金经理助理,再到基金经理。

从2018年4月9日起,葛晨正式出任博时医疗保健基金经理,一晃已是三年。2020年6月17日,葛晨开始管理第二只基金——博时健康成长。2021年1月起任博时创新经济基金经理。如今,葛晨已是博时基金投研团队核心成员之一。作为博时基金的新锐之星,葛晨究竟是怎样做到的?让我们一起来看看。

初露锋芒

以葛晨管理的首只基金也是最久的博时医疗保健为例,截至2021年4月26日,自葛晨管理该基金以来,其年化回报率高达36.59%。其中,博时医疗保健A最近三年累计回报达164.25%,对应业绩基准为35.36%,累计实现超额收益128.89%。(数据来源:年化回报及业绩比较基准数据来源于Wind)

葛晨出道就初露锋芒,管理首只基金战绩不菲。整体来看,博时医疗保健长期业绩优异,在不同时间周期业绩表现优异,且在同类基金中排名靠前。

早在2019年,葛晨在任职未满两年的情况下,博时医疗保健A全年净值回报率高达84.10%,在银河证券同类13只基金中排名第一,投资战绩一鸣惊人。(数据来源:银河证券,同类基金为银河证券三级分类:混合基金-行业偏股型基金-医药医疗健康行业偏股型基金(股票上下限60%-95%)(A类))

2020年,葛晨继续高举高打,基金业绩依然亮丽。博时医疗保健A在2020年的净值回报率为84.39%,偏股混合型基金平均收益为58.48%,超额收益显著。(数据来源:基金2020年四季报)

截至2021年4月26日,在今年来偏股混合型基金整体平均收益勉强实现正收益的情况下,博时医疗保健大幅跑赢。同期,偏股混合型基金、沪深300以及基金业绩基准净值增长率分别为0.16%、-2.57%、2.00%,而博时医疗保健行业A今年来净值回报率为4.73%。(数据来源:Wind)。

此前,葛晨在博时研究部多年的医药行业研究过程中积累了丰富的经验,对行业发展格局、政策走向敏感。特别是持续关注创新药、创新医疗器械、自费可选医疗消费等。

“管理组合不完全是挖掘价值,还需要卯定市场,多去倾听市场的声音。市场是一个最后博弈出来的结果,这个结果有一定的合理性。在研究清楚的地方,可以坚持做左侧投资,在研究不清楚的领域,要倾听市场的声音。”葛晨称。“大方向不能错,不能站行业长期发展趋势的对立面,方向选错了,跑得越快,错得越远。持股中有50%到60%是放在正确方向的白马上,以确保跟住基准。

具体分析不同市场环境下基金业绩表现,从各类场景的超额收益来看,葛晨在2019春季行情、中美贸易谈判波折风险、贸易谈判缓和改善预期结构性机会、新冠疫情下市场风险、新冠疫情后经济复苏机会场景下较能捕捉市场机会。

“牛股挖掘机”

作为医药明星基金经理,葛晨擅长通过精选个股捕捉行业盈利机会,拥有超强选股α能力,人称“牛股挖掘机”。

行业配置能力

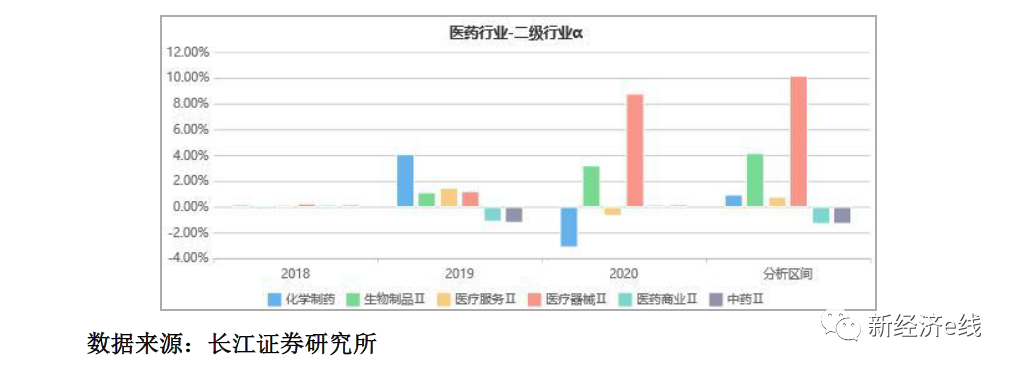

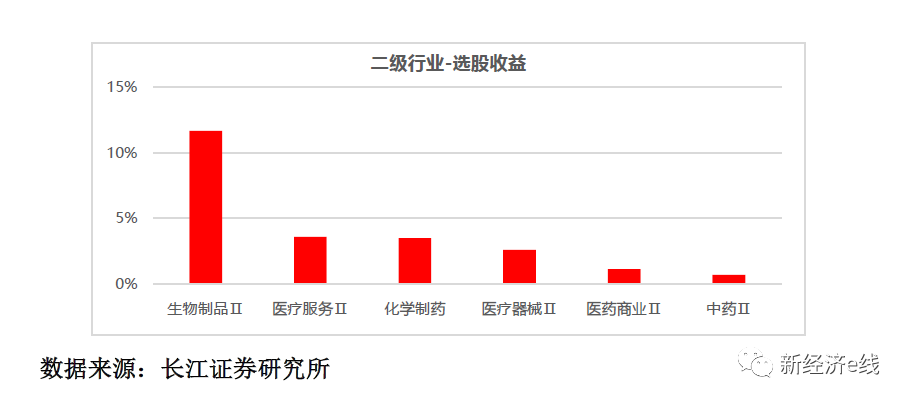

长江证券研究所报告指出葛晨管理的医药主题基金,在多个季度表现出较强的选股能力(主要体现在医药行业)。从二级行业来看,在生物制品II的选股能力尤为显著,在医疗服务II、化学制药、医疗器械II等二级行业也具备一定的选股能力。

具体在选股上,葛晨采取的是深入基本面研究,自下而上的选股策略,精选在医药健康领域有长期增长潜力的优质个股,利用投资目的的预期差,长期创造超额收益。同时,坚持以成长为导向,选择符合产业发展方向的龙头标的,确保抓住行业运行的根本趋势;同时发挥组合体量上的灵活优势,在一些局部热点上积少成多累积超额收益。

葛晨认为,研究员思维是要挖掘出与市场不一样的公司。除了基准以外,个股收益则是通过挖掘一些“黑马”,或者抓住别人还没有关注的机会,但这也考验基金经理研究的深度和广度。在挖掘市场还没关注到的机会时,需要注意它的安全边际。越是有潜力的市场,越蕴藏风险。在甄选市场尚未发现的个股时,不能单纯地以公司业绩来做判断。

如2019年葛晨投资的一个最典型案例就与治疗心肌炎有关,而它进入到葛晨的核心股票池也带有一定的巧合。

“市场空间也太大了,我当时测算时把自己都吓了一跳。”葛晨如是说。“要知道,很多小公司大家压根都不看,这种你能够在别人还没有发现它的时候挖出来,敢去重仓才能赚到钱。”

再比如去年,葛晨去年的超额收益主要是来自于疫情受益概念股。“疫情期间,我们跟一些医院的医生会保持密切沟通,没事就发个短信或者打个电话问一问,了解到每个去医院的人要做疫情三件套,即先拍DR,做做核酸,再做抗体的疫情检测三件套。当时我们就发现,原来检验这块会有非常大的需求。”葛晨透露。“因为每年的住院人数和门诊的人数这个数字我们是有数的,每年光这块多出来的量都巨大无比。当时这个买了比较多,超额收益也比较明显。”

能力圈扩圈

从葛晨个人的性格特点来看,他对生活保持好奇心并付诸实践的个性也延伸到了投资领域,同时也有效扩充了其个人能力圈。

实际上,医药行业投资的范畴全是市场经济,比如说原料药类似化工;医疗、药店和医疗服务类似商贸服务,还有品牌、OTC类的药品等。从行业偏好来看,葛晨的投资领域很自然从医药延伸到了化工,还有从医疗保健到健康成长,再到创新经济,深挖这些交叉行业的投资机会。

在一些跨行业的投资案例中,如2018年底、2019年初猪瘟很严重时,葛晨跟公司看农业出身的基金经理一起去山东跑了一圈。在基金投资圈,“一般看猪的人不会看药,看药的人不会看猪。”但是,葛晨打破了这个常规。

葛晨提及,“我不能买猪肉概念股,但可以买相关医药行业的投资标的。当时买的时候因为猪死太多。小肠不够,肝素就不够,肝素不够价格就涨,哪家的库存多哪家就受益,这个其实有点周期品的逻辑在里面。”

葛晨在投资中喜欢研究和爱琢磨的性格也体现在他对新生事物的态度上。葛晨喜欢新生事物,比如,在研究角膜塑形镜时,葛晨自己就买了一个亲身体验。“市场里面真正自己买角膜塑性镜的究竟会有几个?”葛晨反问道。“我本来想做一下ICL,做ICL需要等你角膜补平一段时间之后才内能做,后来我试了这个就不用做了,3D打印眼镜就可以了。”

同样,葛晨在研究电子类投资标的时关注到了VR产品,今年春节过年期间自己去买了一个VR一体机。“我试了之后感觉很好,可能就像以前的游戏机一样,变得非常非常普及。”葛晨坦言。

而在实地调研时,葛晨会跟上市公司实际控制人和员工去聊,观察他们是什么样的性格。通过实地调研后的直观感受与同类公司进行比较,从而感受出这家公司本身的气质,有一些东西很微妙。而且,在实际调研过程中,葛晨甚至能预感到有些公司可能存在着“黑天鹅”事件。

“我觉得不同的行业,对人的要求是不一样的。比如说一个完全开放的领域,员工也罢,老板也罢,必须要有非常强的闯劲,你自己要把自己当成一个全能的人,一个人干好几个人的活,你到底适不适合干这种完全创新的事情。”葛晨称。“有的公司就是按部就班,利润率也很薄,手指缝里赚钱,那要看他在运营中间是否所有的东西都能做到精细化的管理。这也跟所属的行业有区别,我们会看这些人的言行举止,他的性格,跟他所在的行业发展阶段,到底是否契合。”

三大黄金赛道

值得关注的是,较2020年机构主导的结构性牛市相比,步入2021年的A股市场震荡加剧,操作难度加大。对于今年的投资预期,葛晨直言偏谨慎。

“站在当前这个时间点,科技创新、消费升级、医药国际贸易这三个方向并不会随着市场的波动涨跌而变化。”葛晨强调。“主要是过去3年里面选出来的赛道、方向是对的,如果是错的话也不会有那么强的市场共识,只是说后续大家的精力会往中小市值这边偏得多一些,之前确实都没人看这一块了。”

如今,无论消费、医药还是电子板块,市场的目光都聚焦在创新和高成长性上。事实上,新冠疫情对于这些公司都是极大的促进。以mRNA技术为例,现在不仅是做mRNA疫苗,乃至核酸药物其他研究方向,整个研发进程都在加快。

“不过,说实话,过去几年医药板块特别特别好,估值拔的也挺高,尤其是长期看好的方向,市场认同度很高,但是估值都不低,个人觉得今年能维持在目前这样一个估值状态下,能赚点估值的钱就挺好的。”对此,葛晨表示。

葛晨强调,无论医药还是器械,创新真的能解决问题。相比之下,葛晨更看好医疗设备。其逻辑在于,药品要抢第一,或者抢原创非常重要,前者壁垒在于专利或者是知识的原创性。但是,医疗设备、器械,尤其是设备就不太一样。后者考验的是技术或体系,是一个系统工程,靠的是不断地去试,不断地去探索,拼的是人、效率以及整个工业体系。

还有,如口腔、部分眼科、医美等医疗消费产品领域的个性化改善需求值得关注。随着科技的进步和需求的多元化,这类本质上带有医疗属性的消费升级会有更多机会涌现。葛晨举例,放在20年前的时候,姑娘想年轻漂亮就去美容院涂一堆有的没的东西,但是现在年轻姑娘很明显,直接去打针或动骨头,接受度更高一点。

“为什么说医美粘性很强,因为他用或者不用效果差异太大了。我觉得医疗消费产品跟普通的消费品差别就在这儿,有效果或者没效果决定了它的粘性到底怎么样。”葛晨表示。

究竟怎么看估值,葛晨认为确实是要看到估值是有差异的,而且确实本来就应该存在差异,最终要看盈利能否实现。如果盈利能够实现的话,估值高是一个短期的事情。此外,还要看景气度和未来的收益空间,收益空间有,景气度在的话,对估值会高一些;如果收益空间和景气度都不行的话,那耐受度会低一些。

在葛晨看来,今年机构头部化的趋势,即整个市场往机构转的趋势是不可逆的。从这个角度来讲,A股慢慢地向港股那样由机构定价的趋势也是不可逆的。不过,未来的半年或者一年,大家会重新把精力更多地投向以往忽视的中小市值股,去寻找一些没有被挖掘出来的投资机会。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。