【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:基尔摩斯

近期,某互联网平台理财产品暴雷之事闹得甚嚣尘上。

实际上,自资管新规以来,刚兑被打破,理财产品利率日益下行,众多风险承受能力并不高的投资者哀叹,想获得稳稳的幸福怎么这么难?

除了传统理财投资者,这两年大规模杀入权益基金市场的“新基民”被春节后狂跌的市场狠狠教育一番后,也发现了,隐藏在权益基金背后的高波动,以及一旦遇到市场下跌所带来的大幅回调。直呼,心脏承受不住。

面对此番场景,拥有低回撤低波动、进可攻退可守等特质的“固收+”基金成为投资者“心头好”。Wind数据显示,今年一季度,98只“固收+”基金成立,累计募集规模1865亿元,较去年同期的576亿元,足足增长了2倍多。

长盛基金副总经理蔡宾表示,“拉长周期来看,‘固收+’产品的收益率不逊色于股票基金,且对投资人择时能力的要求不高。我希望投资人在持有‘固收+’产品的过程中,能保持平和的心态,享受投资成果带来的稳稳的幸福。”

01

固收+策略,长期收益领跑

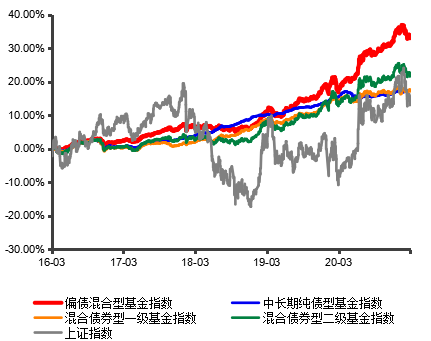

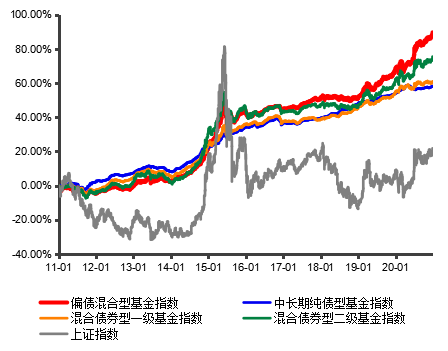

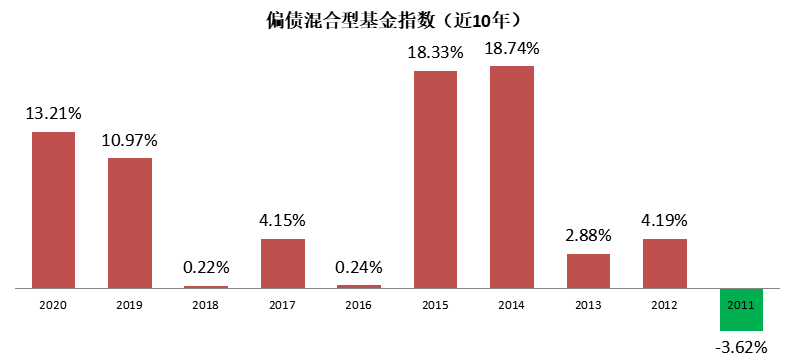

Wind统计显示,不论是近5年还是近10年,以偏债混合型基金为代表的固收+策略均跑赢一级债基和纯债基金,也跑赢了A股大盘,长期回报优势显著,且风险总体可控。

图:近5年各类基金指数收益

图:近10年各类基金指数收益

若分年度看,2011年-2020年,偏债混合基金平均收益率近10个自然年度中有9年为正,仅1年微跌,显示出极强的抗跌性。

后疫情时代,全球经济逐渐恢复是主调,各国货币政策从2020年的大水漫灌渐渐收紧。在此大背景下,2021年的A股将是市场波动较大、风格切换偏频繁的一年。

与其拿权益基金担心波动,拿纯债产品担心跑不赢通胀,不如选择“固收+”基金。

02

长盛基金蔡宾:固收投资领军人物

长盛基金蔡宾,公募行业第一批固收投资经理,拥有15年投资经验,擅长管理偏债混合型产品,管理过二级债基、保本产品以及社保组合产品等。

(长盛基金 蔡宾)

社保组合产品对管理人有着严苛的风险和收益要求,蔡宾管理超过9年,在任何一个年度都没有亏过钱,连续9年,年年正收益。

2006年2月加入长盛基金,现任公司副总经理、社保组合投资经理、公司投资决策委员会成员。

十多年基金经理生涯先后管理的长盛积极配置、长盛同鑫保本、长盛同享A、长盛稳怡添利A等产品均获得处于同类前列的业绩回报。

今年以来,权益市场震荡加剧,部分债券出现违约,稳健型“固收+”基金也面临较大回撤,Choice数据显示,截至4月21日,混合债券型基金(二级)指数年内涨幅0.17%;长盛稳怡添利A却在今年以来斩获3.44%的回报,在同类基金中排名前5%。

2020年,债券市场频爆雷,永煤债违约引巨震,信用债市场乌云密布,蔡宾根据经济、政策和市场变化,适时调整组合久期和仓位,实现了组合收益的稳健增长。

长盛稳怡添利A2020年收益率达到11.16%,超越业绩比较基准5.77个百分点。

论及个人投资理念,可以用8个字概括蔡宾,守正出新、行稳致远。

这和他多年的社保投资经验有一定关系。

社保基金,被称为老百姓的养命钱,是典型的长线投资代表,以保值增值、追求长期稳健。除了收益率,社保基金还会考虑包括净值波动在内的风险控制、业绩与团队的稳定等。

因此,在投资中,蔡宾注重宏观经济分析,研判所处经济周期、政策周期,基于此进行大类资产配置方向的判断和攻防策略的转换。

中观上精选行业,固收投资中风险规避为上,权益投资中注重成长赛道。

微观上深挖优质主体,同企业共同成长,获取稳健回报。

个股选择上,注重从安全边际的角度挖掘标的。

一方面要寻找优秀企业,业绩增长相对确定、长期现金流良好,同时具有良好的商业模式和竞争壁垒,在行业景气出现波动时基本面有足够的抵御能力。

另一方面要注重估值的合理性。

03

全新力作,从“心”出发

目前,由蔡宾掌舵的长盛安泰一年持有期混合(A类011265,C类011266)正在火热发行中。

新基金采取“固收+”策略,具体操作中,将把控制组合回撤放在首位,通过灵活的大类资产配置安排尽可能对冲系统性风险。利用固收资产现金流和新股申购策略提供安全垫,整体以适度杠杆的票息策略为主,也会精选一定仓位高期权价值的偏债型转债。

在权益资产方面,新基金将坚持均衡配置,策略上坚守“好股及好价”,从有明确业绩支撑、估值的安全边际等角度优选个股,创造超额收益。

此外,长盛基金自购1000万,与投资者风险共担,更展示出对自家基金收益的绝对信心。

蔡宾表示,“固收+”产品对投资者的意义在于淡化择时,通过大类资产策略配置安排和个券阿尔法策略,能够在各种市场条件下创造稳健回报。

“

展望后市,蔡宾认为,A股核心资产估值依然不便宜,但短期随着美债收益率阶段性企稳以及时间的推移,龙头股逐渐能够通过时间消化估值压力。同时低估值股票估值扩张有望提供正收益机会。债券估值虽不便宜,但总体性价比处于可接受水平。

2021年预计上有顶下有底,或可从安全边际的角度关注债券资产的投资机会。股市依然会表现出较为明显的结构性特征,资金向优势的行业和赛道龙头集中、价值化、机构化或是未来一个时期趋势。

”

风险提示

我国基金运作时间较短,不能反映股市发展的所有阶段,基金过往业绩不代表未来表现,其他基金业绩不构成本基金业绩的保证。本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金管理人管理的其它基金的业绩不构成该基金业绩表现的保证。基金有风险,投资需谨慎。

长盛稳怡添利成立于2019年12月23日,A/C两类2020年净值增长率分别为11.16%、10.72%,同期业绩比较基准收益率5.26%。数据来源:长盛稳怡添利定期报告,统计区间:2020年1月1日至2020年12月31日,业绩比较基准:中证综合债指数收益率*90%+沪深300指数收益率*10%。

长盛积极配置成立于2008年10月08日,蔡宾自2008年12月19日-2012年3月16日任该基金基金经理,期间2009、2010、2011各自然年度业绩分别为7.65%、15.54%、-3.30%,同期业绩比较基准收益率分别为6.16%、1.70%、2.49%,数据来源:长盛积极配置定期报告,统计区间:2009年1月1日-2011年12月31日。业绩比较基准:中证全债指数收益率*90%+沪深300指数收益率*10%。

此外,蔡宾管理过的偏债混合型基金还包括:

1、长盛同鑫保本成立于2011年5月24日,2011、2012、2013、2014自然年度业绩分别为2.30%、2.89%、1.18%、1.84%,同期业绩比较基准收益率分别为2.89%、4.69%、4.31%、-11.11%,数据来源:长盛同鑫保本定期报告,统计区间:2011年5月24日至2014年12月31日,业绩比较基准:三年期银行定期存款收益率(税后)。

2、长盛同鑫保本二号成立于2012年7月10日,2012、2013、2014、2015自然年度业绩分别为1.30%、-0.69%、21.27%、1.39%,同期业绩比较基准收益率分别为2.03%、-5.69%、4.28%、3.41%,数据来源:长盛同鑫保本二号定期报告,统计区间:2012年7月10日至2015年12月31日,业绩比较基准:三年期银行定期存款收益率(税后)。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。