本报告导读

海外政策维持宽松,美国通过1.9万亿新一轮经济救助计划,通胀预期推动长端利率上行;国内方面,央行流动性投放呈现偏紧格局,与海外金融周期开始错位,资本市场震荡偏弱。

摘要

海外宽松预期、市场利率与权益流动性:

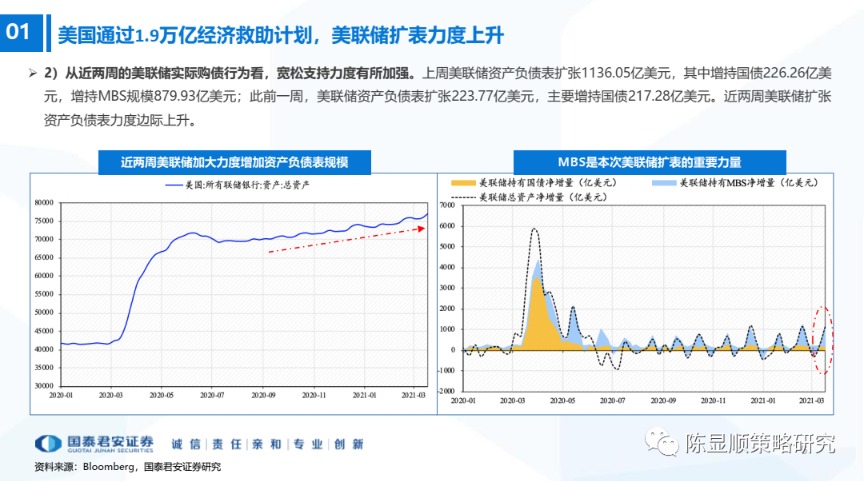

1)美国通过1.9万亿经济救助计划,美联储扩表力度上升。全球疫情总体回落,欧美疫情显著好转,推动全球经济复苏与通胀预期抬升。

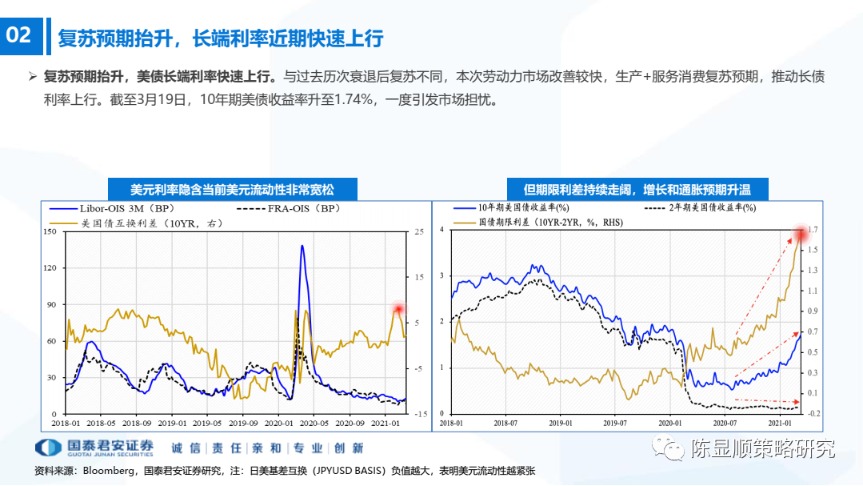

2)与过去历次衰退后复苏不同,本次劳动力市场改善较快,生产+服务消费复苏预期,推动长债利率上行。截至3月19日,10年期美债收益率升至1.74%,一度引发市场担忧。

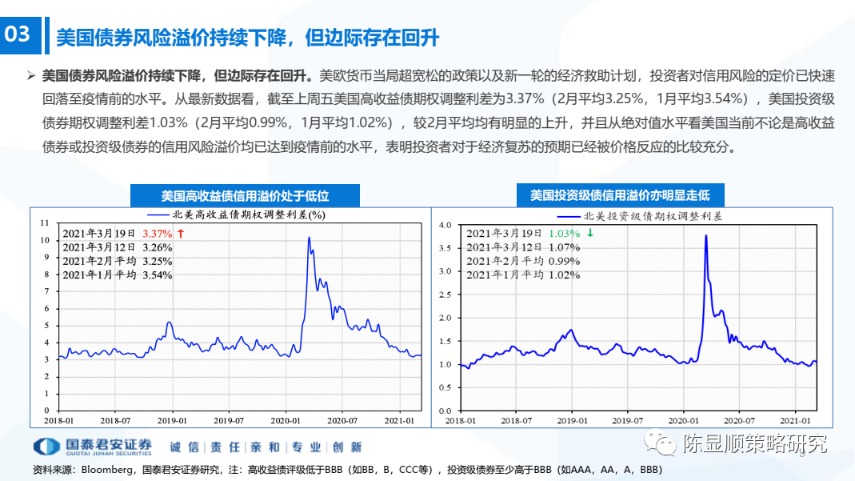

3)美国债券风险溢价持续下降,从绝对值水平看美国当前不论是高收益债券或投资级债券的信用风险溢价均已达到疫情前的水平。

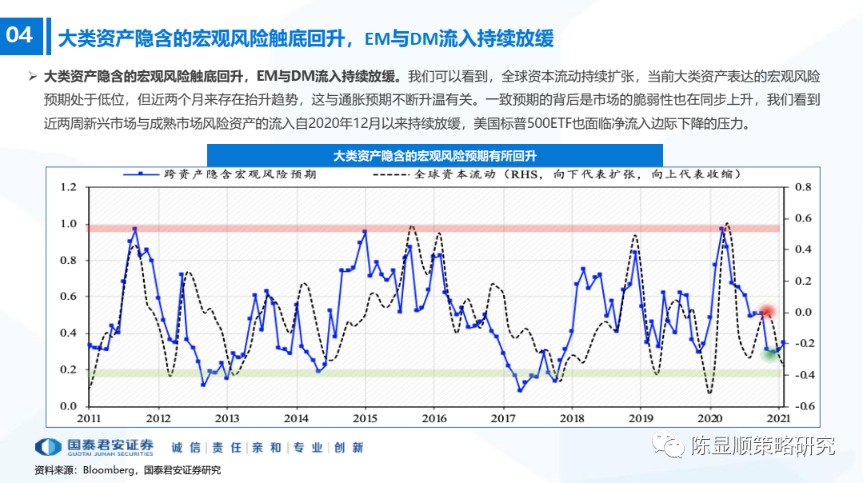

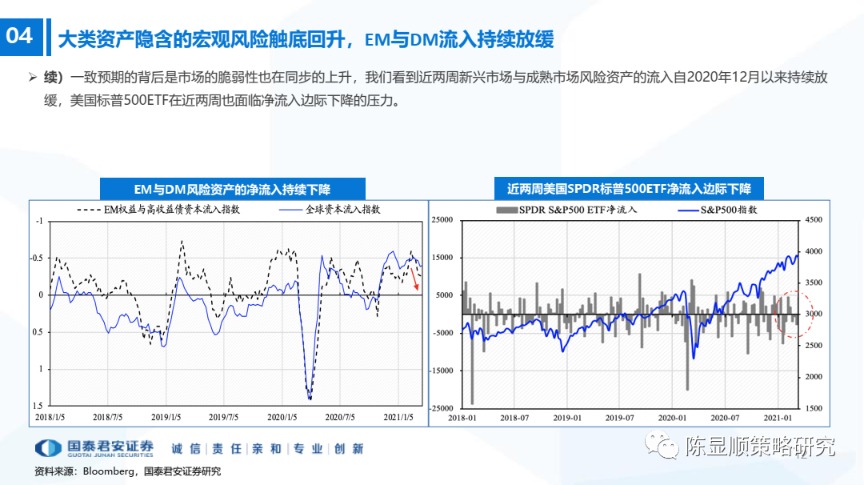

4)大类资产隐含的宏观风险触底回升,EM与DM流入持续放缓。近两周新兴市场与成熟市场风险资产的流入自2020年12月以来持续放缓,美国标普500ETF也面临净流入边际下降的压力。

中国预期纠偏、市场利率与权益流动性:

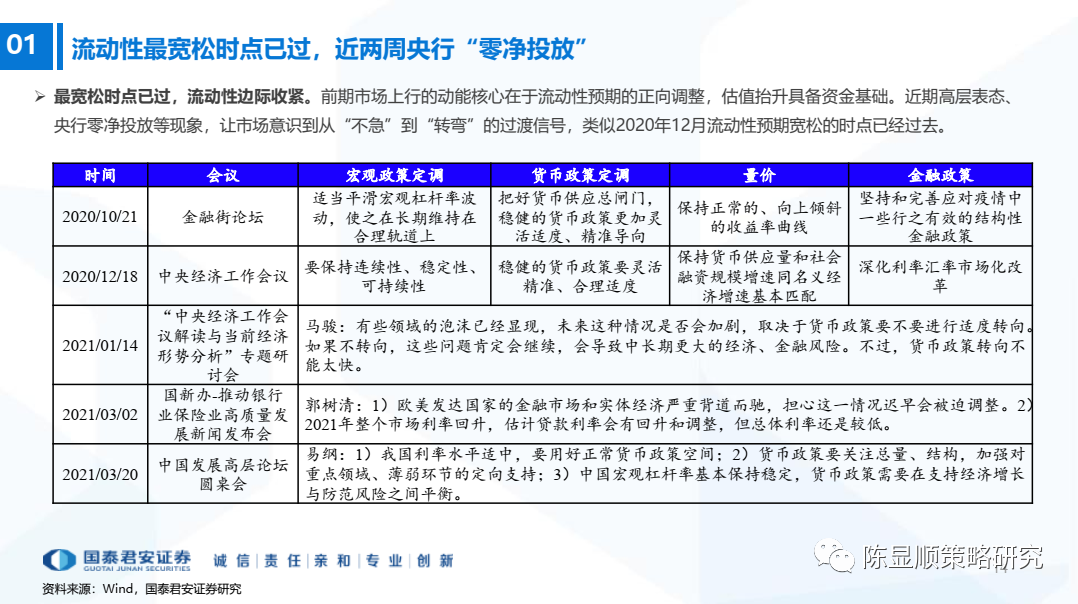

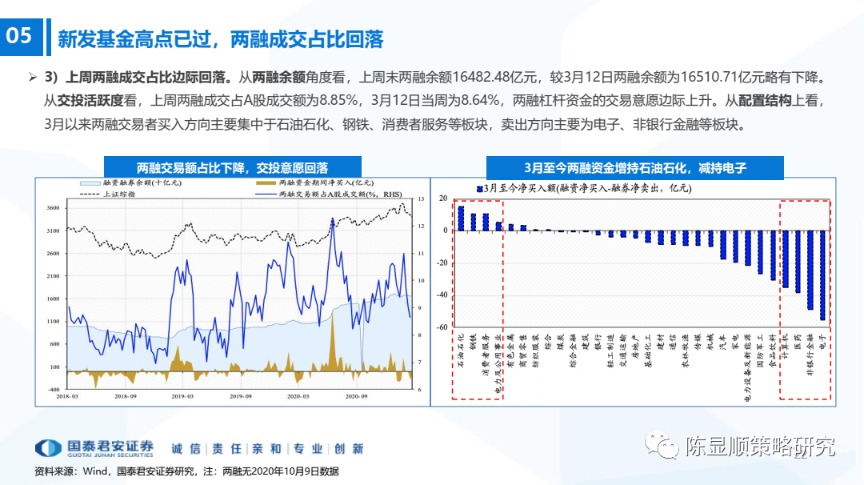

1)流动性最宽松时点已过,近两周央行“零净投放”,类似2020年12月流动性预期宽松的时点已经过去。

2)中国资金面利率窄幅震荡,信用溢价小幅收缩。上周SHIBOR 3M 2.70%,3个月期理财年化3.68%,10年期国债利率3.24%,AA产业债信用利差中位数2.86%,整体处于窄幅区间震荡。

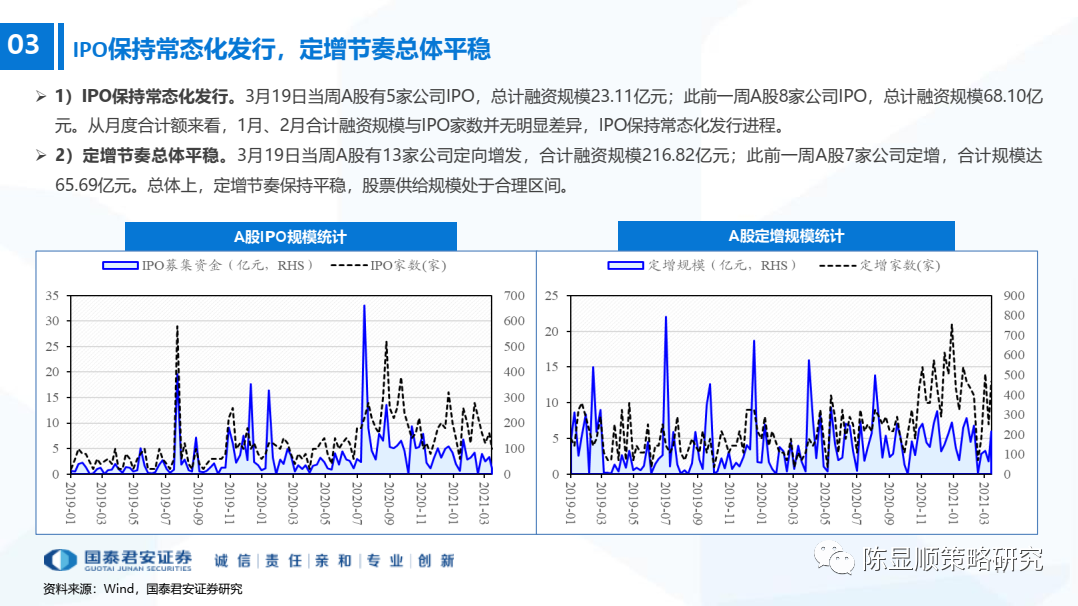

3)IPO保持常态化发行,定增节奏总体平稳。其中,3月19日当周IPO融资23.11亿元,定增融资216.82亿元。

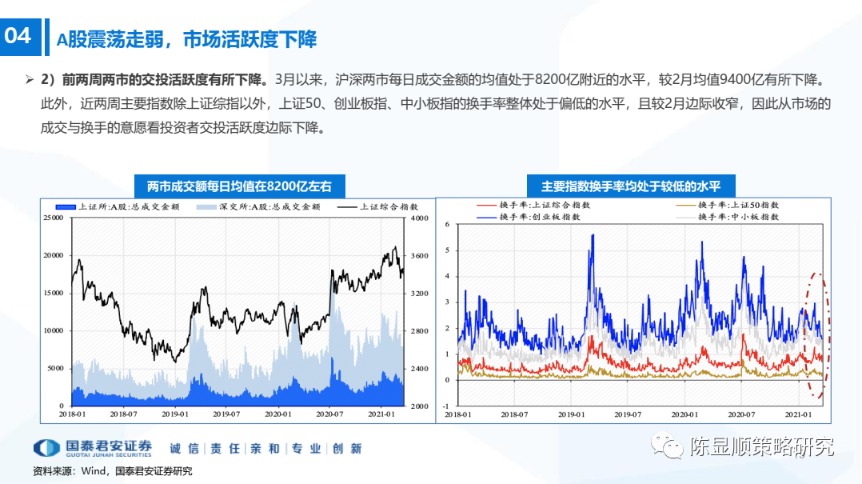

4)A股震荡走弱,市场活跃度下降。上周两市单日成交金额已下降至8200亿左右,新发行偏股型基金336.50亿份,基金发行高点已过,居民入市的节奏正在放缓。

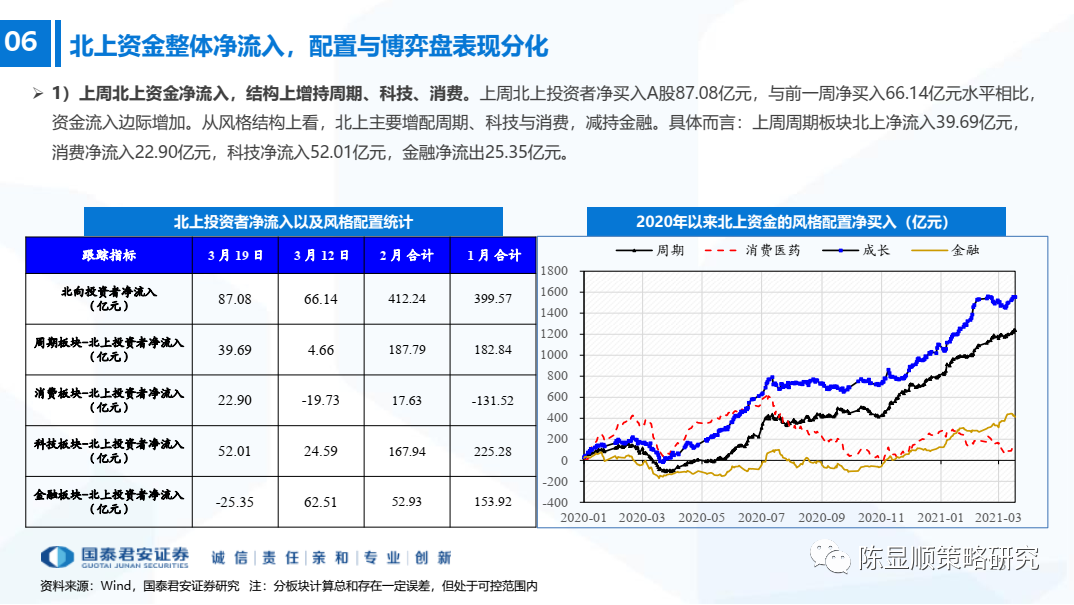

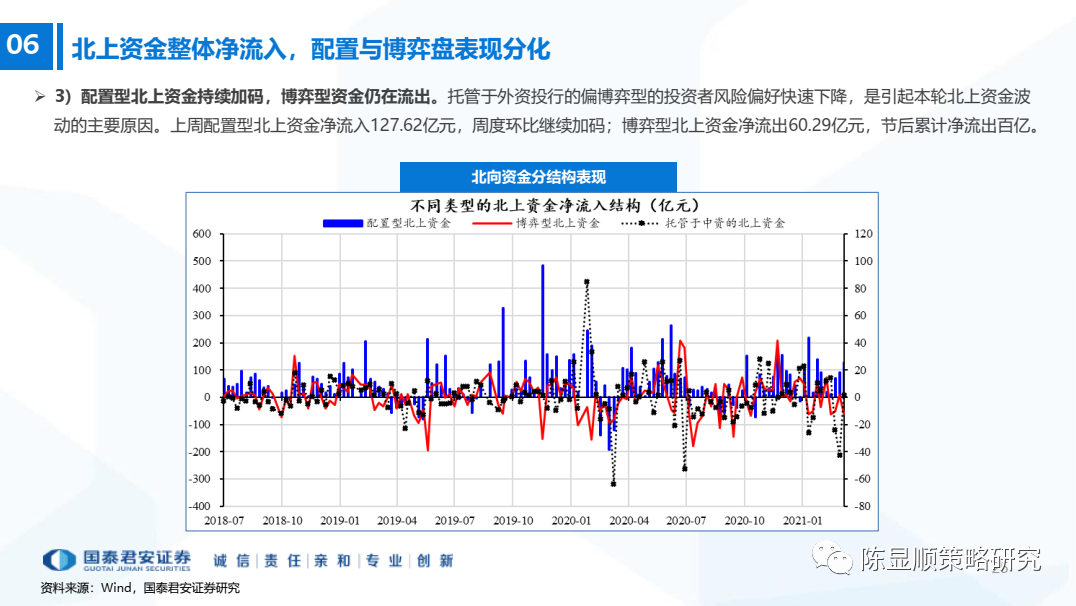

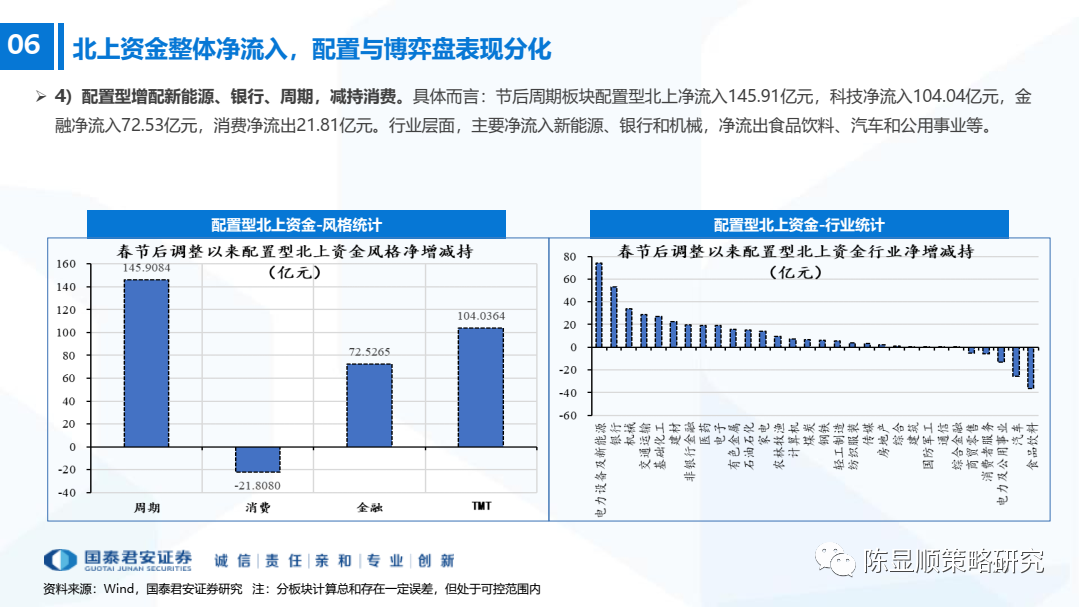

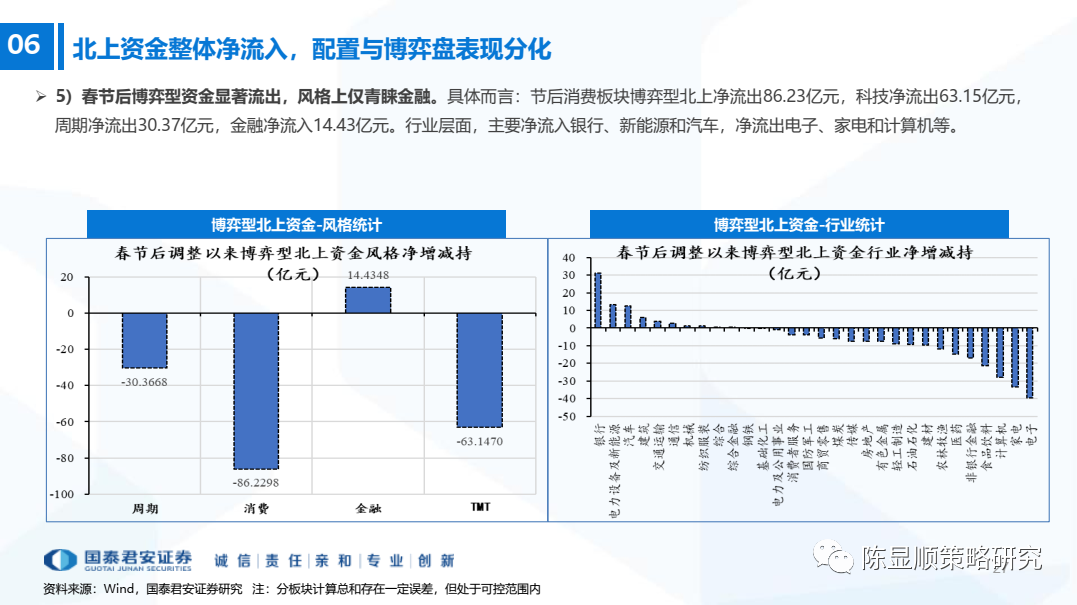

5)北上资金整体净流入,配置与博弈盘表现分化。上周北向投资者净买入A股87.08亿元,其中周期板块北上净流入39.69亿元,消费净流入22.90亿元,科技净流入52.01亿元,金融净流出25.35亿元。节后配置资金加码新能源、银行、周期,减持消费;博弈型净流出,仅对金融有所偏好。

(文章来源:陈显顺策略研究)

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。