【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

来源:平安基金微视界

作者:高莺平安基金养老投资总监

编前语

随着人口老龄化的加剧以及预期寿命的延长,如何在退休以后获取持续稳定的收入,过好一个有质量、有尊严的晚年是我们每个人面临的重要课题。基金经理在本文中提到,在这种背景之下“固收+”策略应运而生,这了正是为广大人群提供中长期稳健退休收入的一类解决方案。

根据WIND数据显示,2019年中国城镇非私营单位就业人员平均工资为98,899元。目前国际上所公认的较为舒适的养老收入替代率为60%左右,也就是说按照当下的消费水平,每年退休后能自由支取的平均收入要达到6万左右才能保证较为舒适的退休生活。假定60岁退休,未来平均寿命为85岁,那么这25年期间将需要150万左右来解决养老问题。如果发生重大医疗支出以及护理费用,所需要的数额还要更高。真是不算不知道,一算吓一跳。

中国已步入人口老龄化社会,截至2019年底,我国65岁及以上人口约1.6亿,占总人口比重11.5%,即每10个人中就有1.2个老人,已超过老龄化国家7%的界定标准。根据《中国养老金精算报告2019-2050》,全国城镇企业职工基本养老保险赤字规模将越来越大,最终预测到2050年缺口将达到-11万亿元。当前基本养老保险的供养比为2:1,在中国目前养老体系下,预计2050年几乎1个基本养老保险缴费者需要赡养1位退休者。老龄化加速,未来缺口更大怎么办?有人会说,有钱没钱,都能养老,因为我们还有“养儿防老”的优良传统。但年轻人本身压力就大,老年人期待“养儿防老”很可能成为奢望。最悲剧的是,有些年轻人的生活可能还需要老一辈的资助。所以养老靠国家、靠子女都不太可行,最可靠的还是提前为自己规划养老储备。

在发达国家个人投资者提前规划养老投资的理念相对比较普及。截至2019年,除社会安全保障金(第一支柱)以外的美国养老金市场规模达到32.3万亿美元,与GDP之间的比例为157%。其中以401k计划(第二支柱)和IRA(第三支柱)为代表的个人养老金市场总规模达到19.9万亿美元,占据整个美国养老金市场规模的62%左右。401k计划类似于中国的企业年金,由雇主支持设立。而IRA是一种个人自愿投资性退休账户,主要用于投资人退休后的养老用途,允许个人在该账户内存入限定额度的资金,直到退休后提取资金时才缴纳相应的所得税。自1974年开设以来个人退休金帐户已深入美国家庭,成为美国私人退休金市场上与401(K)计划并驾齐驱的退休产品。

短期市场的波动往往会导致投资者做出一些非理性的投资行为,从而对实际收益造成损伤。这个时候最好的办法是借助一套外部的纪律和规则来约束和限制投资者的行为,让我们没有办法去追涨杀跌,频繁交易。而养老投资通过规律性的定投以及长期投资的理念引导可以在很大程度上避免这些非理性行为,最大程度上获取资本市场长期的收益率。

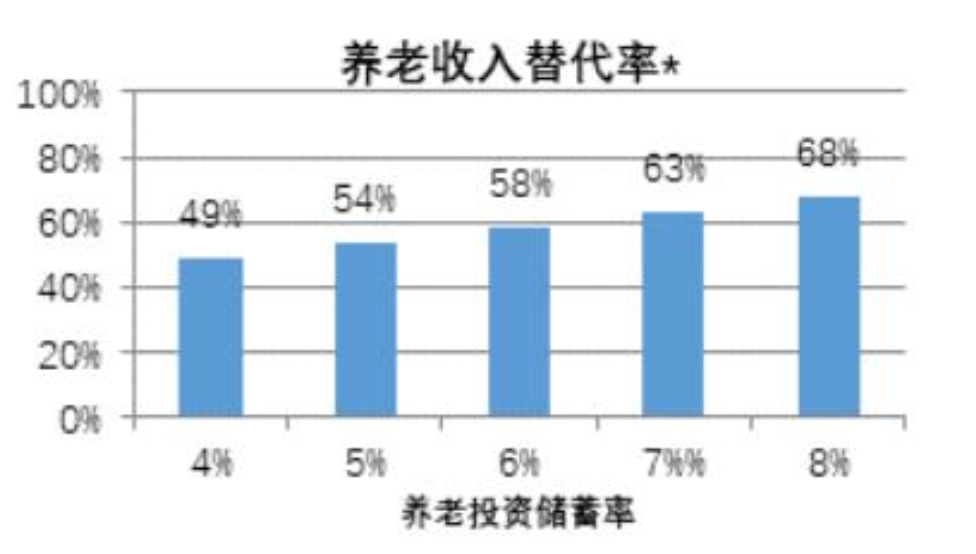

做一个简单的测算,假定投资者25岁参加工作65岁退休,初始年工资水平为3万元人民币,年均工资增长率5%,国家基本养老保险金提供30%的养老收入替代率,平均投资年化收益率为6%。如图一所示,每年的养老投资储蓄率超过6%才能够达到60%左右较为舒适的养老收入替代率水平。当然,如果投资者愿意增加养老投资储蓄率或者能够在资本市场获取更高的投资收益,则相应也能提高个人养老收入替代率。

图一:养老收入替代率

*假设的例子仅作为展示的目的,不代表真实情况。包含国家基本养老保险提供的30%养老收入替代率。

*数据来源:WIND, 人社部

2018年8月,首批养老目标基金正式获批,拉开了公募基金助力个人“投资养老”和养老体系第三支柱建设的序幕。自养老目标基金诞生以来,截至2020年底,已合计募集规模突破500亿元,逐渐成为个人养老理财的首选产品之一。而“固收+”养老FOF或将成为风险偏好相对较低的投资者对养老型理财的新选择。“固收+”养老FOF攻守兼备,既符合投资者在波动市场行情下对固定收益的需求,又能通过大类资产配置来满足投资者追求更高收益的期望。从长期看,居民财富向资本市场转移是大势所趋,而“固收+”更契合这类资金的诉求。从短期看,全球各类资产均波动较大,出于避险的诉求,很多资金都涌入了“固收+”产品,追求攻守兼备的配置策略。

正在发行的平安稳健养老目标一年持有期混合型基金中基金(FOF)就属于“固收+”产品,平安稳健养老目标一年持有期FOF的权益比重不超过30%,固收类资产打底,权益类资产追求收益弹性,适合追求稳健的投资者。同时,该基金通过FOF模式来实现“固收+”升级版,一方面,FOF模式对于子基金优中选优,通过大类资产配置分散单一资产集中的风险,达到“固收+”效果;另一方面,FOF模式可以突破传统“固收+”以股市和债市为集中投资标的,底层资产来源扩充至全市场大类资产,收益来源更丰富,真正实现多元化资产配置。

随着人口老龄化的加剧以及预期寿命的延长,如何在退休以后获取持续稳定的收入,过好一个有质量、有尊严的晚年是我们每个人面临的重要课题。而低利率通常伴随着通货膨胀,钱也会变得越来越不值钱,如果仅仅把钱放在低息的货币或者债券基金上面,恐怕难以满足退休后的收入目标。“固收+”策略应运而生,正是为广大人群提供中长期稳健退休收入的一类解决方案。投资者在退休后将面临着包括市场、利率、通胀、长寿风险在内的种种风险因素,作为专业的投资管理人,除了推出相应的“固收+”型养老投资策略,如何进行投资者教育以及引导投资者为自己的退休生活及早进行规划也是我们迫在眉睫的重要任务。希望未来每个人都能实现自己理想中的退休生活目标!

了解作者

高莺,博士,CFA,平安基金养老投资总监、平安稳健养老一年持有期FOF拟任基金经理。11年养老FOF管理经验,曾任美国太平洋投资管理公司(PIMCO)养老金投资方案负责人,曾主管超2000亿美元资产配置。

风险提示:基金有风险,投资需谨慎。产品名称中的“养老”字样不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。基金管理人和股东实行业务隔离制度,股东并不直接参与基金财产的投资运作。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩不构成对本基金业绩表现的保证。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。