【基金红人节|金麒麟基金大V评选 百位大咖入围→投票】

再秀一把!傅鹏博低调潜伏“巨星系”,重仓新券两天暴涨20%

知名基金经理傅鹏博又在转债市场“秀”了一把。

一季度傅鹏博管理的睿远成长价值混合型基金低调增持杭叉集团股票,并参与了杭叉转债配售。如今看来,无论股债,傅鹏博的这次操作都收益颇丰。其中,上市仅仅两日的杭叉转债涨幅最高涨幅一度达29%,成为本周转债市场的焦点。

有意思的是,睿远成长价值混合型基金对于巨星控股集团旗下两家上市公司均有涉足,显示出了浓厚兴趣。

杭叉转债创近两个月来新券涨幅纪录

周三(4月14日),杭叉转债上市首日大涨,成为继韦尔转债之后表现最佳的转债新券。

上市首日,杭叉转债一度触及盘中熔断,最高涨幅达到29%。尽管今日大幅回调,杭叉转债仍收报于119.5元。

在弱市环境中,这样的走势对转债打新一族而言无疑是一针兴奋剂。昨日开盘后虽然抛盘较大,但是买盘也十分强劲,仅仅短暂停留后,杭叉转债就震荡上行。盘中一度触发熔断,此后最高涨至129元。今日,杭叉转债受正股拖累表现糟糕,大跌4%。尽管如此,杭叉转债依旧站上119.50元。此番“打新族”收获满满。

“近期新券往往高开低走,市场颓势弥漫,而杭叉转债激活了整个市场。”一位转债投资者表示,尽管开盘就抛掉了,错失此后涨幅,但是内心仍美滋滋的。

杭叉转债大涨,再度透露出傅鹏博的一季度重点择股思路。

如果杭叉转债没有上市,仅仅从睿远成长价值混合型基金年报持仓看,并未有增持迹象。

“年报披露小幅持有,一季报披露大幅增持,成为傅鹏博持仓的一个特点,同时对于转债市场拿捏也恰到好处。”一位转债市场研究者表示。

这一手法在上周卫宁转债上市之时,便已经出现,此番是傅鹏博再度捕捉到市场新券的机会。

市场人士认为,傅鹏博对于转债市场相当重视,从公开信息看,往往通过优先配售模式参与打新,从而摊低成本。公开信息显示,截至去年末,睿远成长价值混合型基金仍持有大秦转债和三诺转债。

钟情“巨星系”

从2020年睿远成长价值混合型基金年度持仓看,傅鹏博对于“巨星系”公司较为青睐,曾重仓巨星科技。

“巨星系”是浙商代表人物仇建平掌控的系列公司的统称。其中的上市公司包括巨星科技和杭叉集团。

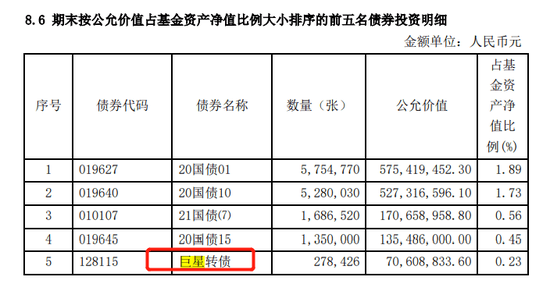

巨星科技去年也曾经发行转债。巨星转债上市后走势凌厉,当年便顺利完成了强赎,并进行了转股,今年2月末成功摘牌。经过短短一年不到的时间,巨星转债涨至341元,收益率高达241%,参与资金受益颇丰。根据睿远成长价值混合型基金2020年年报显示,该基金截至去年末仍有一些巨星转债持仓。

不仅如此,该基金还持有巨星科技股票,占其净值1.79%。

从机构最新反馈看,无论是杭叉集团还是巨星科技都颇具看点。其中,近期有4家机构发布杭叉集团调研报告,给予了买入和强烈推荐评级。

太平洋证券分析师钱建江认为,叉车行业格局持续优化,龙头企业强者恒强。根据公司年报数据,2020年杭叉和合力合计销量为42.79万台,市占率达53.47%,特别是在内燃叉车领域,两家市占率已达70%,两家公司作为行业龙头,份额仍在持续提升。

民生证券关启亮在其报告中表示,国内外需求双轮驱动,销量实现快速增长。杭叉集团2020年叉车销量超过20万辆,同比增长超过40%,其中国内叉车销量同比增长约54%,国内市占率提升约4个百分点;海外叉车销量同比增长约26%,为行业领先水平,公司行业龙头地位进一步巩固。公司的国内和海外叉车业务分别实现营收95.1亿和17.4亿元,分别同比增长35.5%和7.3%,国内营收增速高于海外增速约28个百分点。随着海外渗透率的不断提高以及公司叉车性能的持续优化,公司全球市占率将进一步提升,有望成为叉车行业的国际性巨头。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。