来源:摩根士丹利华鑫财富汇

2021年已经过去了1/4,在经历了”上涨-回落”的“倒V“走势后,A股市场基本回归至年初的位置。在此过程中,通胀预期推动下,美债收益率的大幅波动充当了行情分界点。

眼下,随着美债波动影响逐渐钝化、一季报窗口开启,投资者视角逐渐转回国内——基本面修复能否持续,货币政策是否会边际收紧,2021年哪些投资机会值得关注?

针对这些问题,摩根士丹利华鑫基金旗下各位主动权益基金经理在最新出炉的年报中一一做了解读,我们为大家梳理了其中的精华!

基本面:全球经济有望稳步复苏

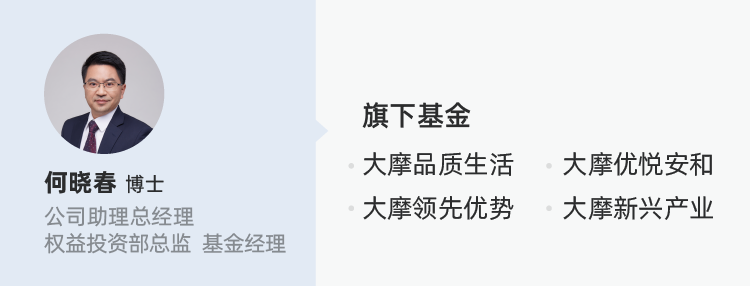

注:大摩新兴产业目前由何晓春及雷志勇共同管理,大摩优悦安和由何晓春及赵伟捷共同管理。

何晓春在大摩优悦安和基金年报中指出,“展望2021年,疫情仍或零星爆发,但国内已基本实现对疫情的有效控制,且疫苗接种有序开展,预计未来疫情对国内经济和A股市场的扰动减少。海外疫情考虑到疫苗也在有序推进,预计全球经济在2021年有望稳步复苏。”

针对企业利润而言,大摩资源优选基金经理徐达预计,“基数效应使得盈利实现较高增长确定性较强,龙头公司利润均创新高。”

流动性:预计流动性环境

暂不会发生方向性的改变

徐达在年报中进一步表示,“资金面看,虽然部分投资者担心流动性边际收紧,但我们认为就当前的复苏高度和未来进度来看言之尚早,断崖式“钱荒”出现的概率较小,盈利增长将消化估值提升。”

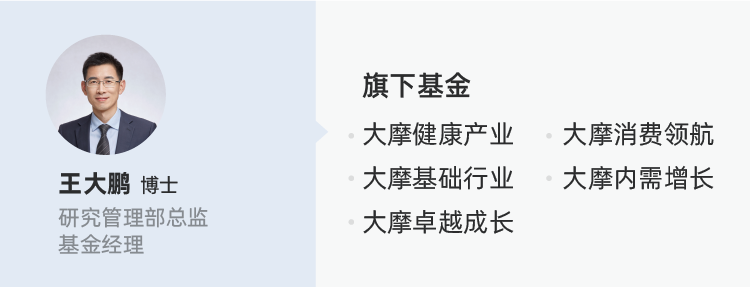

同时,王大鹏博士也在基金年报中指出,“在复苏初期,我们判断流动性环境暂时不会发生方向性的改变。“进一步而言,针对A股市场资金面,“海外资金、居民资金、企业年金及养老金等主体不断增加权益资产配置”。

风格判断:从估值驱动转向业绩驱动

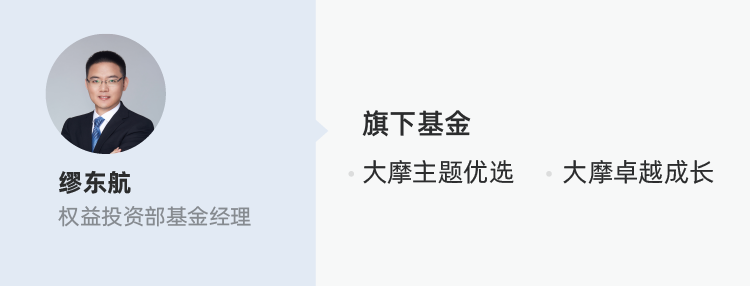

注:大摩卓越成长目前由王大鹏及缪东航共同管理。

王大鹏博士预计,“在A股连续两年估值提升的背景下,2021年整体估值继续提升空间有限。在子行业和个股选择方面将更加重视行业景气度和增长确定性。”

此外,基金经理缪东航进一步指出,“2021年业绩增长将取代估值提升,成为市场上涨的主要推动因素。”

投资机会:顺周期景气回升

消费、科技值得长期坚守

周期板块

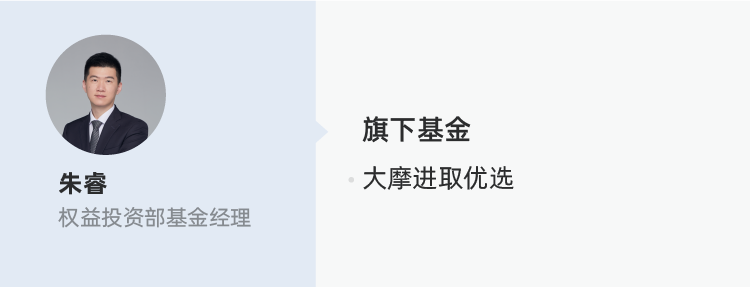

朱睿指出,“供给端,过去5年,在供给侧改革、去杠杆、疫情的三轮冲击下,传统行业加速出清,传统周期与制造业龙头竞争优势愈发明显,随着需求的逐渐好转,有望在本轮上行周期中获得更大的业绩弹性。” 并表示大摩进取优选将“重点关注传统周期和制造业龙头的投资机会” 。

同时,何晓春博士也表示,“考虑到海外疫苗有序推进,预计全球经济在21年有望稳步复苏,判断顺周期方向银行、家电、家居、汽车等景气度显著回升。”

消费板块

何晓春博士指出,“过去10年中国消费行业的年均名义支出增速为12.2%,明显高于投资增速。我国经济转型由高成长步入高质量发展的新阶段,未来消费在经济中的占比有望持续提升。随着居民财富增长,必将要求更好的医疗卫生体系保障、更好的衣食住行质量。伴随经济复苏,下游消费行业景气度有望进一步提升。”并表示,大摩优悦安和“将坚守大消费赛道,以医药和食品饮料行业为核心配置,同时关注成长性较好的消费电子、家具与家电等行业的机会。”

针对医药行业,王大鹏博士在大摩健康产业年报中表示:“行业政策方面,创新药医保谈判落地,价格好于预期,预计2021年政策压力不大。在业绩方面,2020年一季度基数较低,预计2021年仍会保持较快的增长。相对看好创新药及产业链、医疗器械以及不受医保控费影响偏消费属性的个股。”

注:大摩卓越成长目前由缪东航及王大鹏共同管理。

此外,缪东航也在年报中指出,相对看好家居及家电板块。“消费板块方面,家居和家电板块由于居民的消费升级和地产竣工的回升,估值优势较明显。”

科技成长

除消费板块外,缪东航同样长期看好科技成长板块,并指出“美国的政府换届不会改变国内高技术领域进口替代的趋势。”

注:大摩新兴产业目前由何晓春及雷志勇共同管理。

雷志勇在大摩万众创新年报中也表示,“预计外方对国内的技术封锁仍将持续,国内信息技术新基建的供应链安全问题依然严峻。与此同时提升国防现代化来保障产业供应链乃至国土的安全迫在眉睫,未来较长一段时间内,涉及国土安全和信息基础设施等硬核科技方向会迎来较好的行业成长和投资机会。”

此外,在大摩科技领先年报中,雷志勇指出,“国内政策面对新基建的支持依然强劲,科技推动社会进步的长期趋势不变。总体而言,工作生活中越来越多的场景将呈现“数字化”+“线上化/云化”+“AI化”,在这“三化”过程中,众多科技企业将面临较好的发展机会。”

看完上面的汇总,不知道大家对哪个投资方向最感兴趣呢?如果想要了解更详细的投资观点,可以直接在摩根士丹利华鑫基金公司官网查看对应基金的年报详情。

除了市场展望之外,基金年报中还会包括基金经理的历史运作分析。以大摩进取优选为例,基金经理朱睿在2020年报中详细介绍了自身的价值观与投资方法论。相信对感兴趣的投资者来说,是一个了解基金经理的好机会。

以下内容摘自大摩进取优选基金年报:

(上下滑动阅览)

我的价值观:进取、审慎、诚实、勇气。进取地力争上游、为持有人创造合理、长期的收益是我的管理目标,也是我管理基金的初心。心存梦想,仍需审慎地脚踏实地,追求卓越并不意味着要去拥抱当下最火热的投资赛道,而是需要真真正正地为持有人赚取收益。诚实地说,目前我的投资管理年限不长,目前需要小心谨慎地在能力圈内经营。但是随着未来能力圈的扩大,在机会来临时我们将有更多的勇气去参与。

我的投资方法论:

我的特征是鲜明的周期思维,采用周期的框架和思维去理解不同行业和公司。识别行业周期和盈利拐点,在目标被低估或合理阶段入,等待价值修复和兑现,所获得的回报基本来自企业盈利和景气周期驱动的业绩增长进而带来的股价增长。换句话说,我更加关注业绩增长,而不是估值扩张;重视选股而不是行业配置,持股适度集中。

过去一年我们的操作回顾如下:

在 2019 年底,我们观察到相对熟悉的油服、化工、机械等行业的订单、投资额有上行迹象,结合工业增加值、库存等宏观数据,制造业有望迎来上行周期。在持仓上集中持有了油服、烯烃裂解、建材等制造业公司。但 2020 年初突如其来的疫情,叠加上油价的大幅回调,严重冲击了我们的预判前提,重仓股发生了较大回撤。在三四月份的反弹过程中,进取配置的行业表现落后于主流消费、成长板块。我们卖出了部分短期基本面并不明朗的公司。但最终疫情只是推迟了景气周期的到来,2020 年 7 月开始,我们长期看好的民营炼化、优质细分龙头等率先摆脱疫情影响,迎来业绩和估值的修复,我们幸运而敏锐地抓住了能力圈内的投资机会,业绩也从下半年开始有所好转。

我必须承认自己的弱点在估值驱动的市场行情中,表现较落后;我的优点是对行业周期把握,以及优质公司的识别,因此我们拥有较高胜率。未来,我们需要加强的是如何在市场纷扰波动中,合理管理组合、持有的问题。短期的回撤并不可怕,可怕的是看错和卖错,看错股票造成本金的永久损失,卖错股票造成优质投资机会的损失。

投资路漫漫,想要在更大的管理规模和更长的管理周期中实现目标,必须拓展我们的能力圈。

事实上,随着投资年限的增长,以及对企业的价值理解更加深刻,我的体系将会得到完善。我们一直在践行周期思维的价值投资理念,过去我们更加擅长做价值低估到修复的阶段,未来会拓展到价值增长的阶段。

免责声明及风险提示:本资料仅作为客户服务材料,不构成具体基金的宣传推介材料或法律文件。摩根士丹利华鑫基金严格审查本资料的内容,但不就其准确性及完整性做出保证。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩并不构成新基金业绩表现的保证。在任何情况下本资料中测算的数据、信息或所表达的意见并不等同于实际投资结果,也不构成任何对投资人的投资建议、投资承诺或担保。摩根士丹利华鑫基金郑重提醒您注意投资风险,购买本公司管理的基金,应参考专业意见,详细阅读基金相关法律文件,并请根据自身财务状况及风险承受能力谨慎选择。本资料版权归摩根士丹利华鑫基金管理有限公司所有,未获得本公司事先书面授权,任何个人或机构不得对本资料内容进行任何形式的发布、复制、引用或转载。

为主动权益团队点个“赞”和“在看”吧

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。