来源:REITs行业研究

来源 /商业地产头条

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

春天,总酝酿着新故事。于是乎,凯德的重组大戏又有了新番剧情。

3月22日,凯德集团宣布与淡马锡集团旗下全资子公司“凯腾控股”(截止2021年3月12日,拥有凯德集团52%的股权,是凯德集团的第一大股东),共同制定两项业务重组计划:

将凯德集团旗下的投资管理平台和旅宿业务整合为“凯德投资管理(CLIM)”,资产规模约为1150亿新元,由凯德集团首席执行官李志勤掌舵,该公司将在新加坡证券交易所上市;

将集团的房地产开发业务私有化,计划实施完成后由凯腾控股持有,资产净值估价约为61亿新元。

这意味着,凯德将正式剥离房地产开发,业务重心聚焦资产管理,真正成为李志勤口中“轻资产、资本高效”的企业。

虽新剧情激起千层浪,但凯德的这盘重组大戏却是“蓄谋”已久,且每一步在中国都有对应戏码。

同时,在中国这个核心海外市场,凯德在一次又一次有迹可循的业务调整和“资产腾挪”中,证明了其资管策略的硬核成效。

01

入华27年,

“重组连续剧”背后的策略聚焦

1994年,原名为嘉德置地的凯德以上海百腾大厦为起点,开启中国市场掘金之路。

往后27年间,凯德多次对组织架构和业务组合进行调整升级,背后对应的是不同阶段中国市场的战略变化。

千禧年后转型“轻资产”,发行首个投资于中国购物中心REITs

2001年,原本从事传统房地产开发和投资业务、负债沉重的凯德,提出轻资产转型战略。

随后几年里,乘着新加坡政府的REITs政策“东风”,凯德相继发行了多支信托基金,形成“地产开发+资本运作”模式,为其资管核心策略敲定方向。

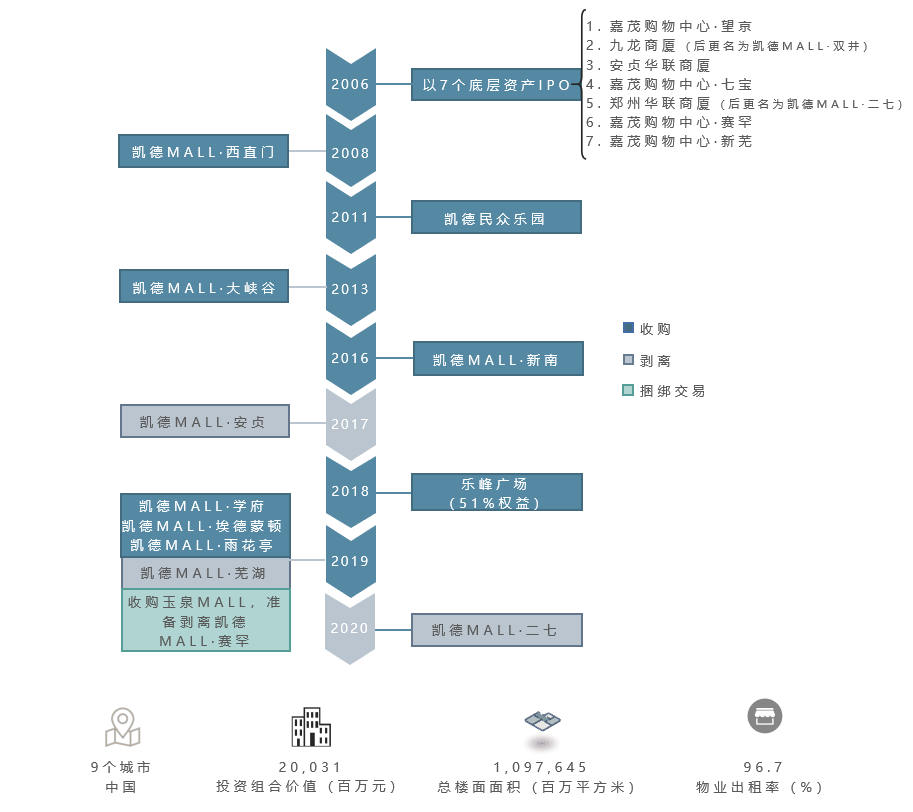

2005年,凯德收购凯德MALL•望京正式进入北京零售市场。2006年,望京作为凯德在北京第一个商业项目开业纳客,并于12月被凯德商用中国信托(CRCT现已更名为CLCT凯德中国信托)买下,收购对价为11.02亿元。

这年12月8日,CRCT在新交所上市,成为首个投资于中国购物中心的房产信托基金。凯德MALL·望京成了其在中国市场试水资产证券化的样本。

很快,同样的操作在凯德MALL·西直门上演。2008年2月,CRCT接手北京凯德MALL·西直门一期,收购价格为18.51亿元。

资料来源/公司公告(截至2020年4月) 制图/商业地产头条

资料来源/公司公告(截至2020年4月) 制图/商业地产头条据CRCT公告,截至2019年底,凯德商用中国信托旗下共纳入了14个中国项目,分布在北京、哈尔滨、成都、长沙、上海、武汉、广州等9座城市。

确立综合体战略、加大在华投资,来福士项目提速

2013年,新加坡嘉德置地宣布公司中文名称正式更名为“凯德集团”,并明确以综合体为未来发展方向。

为此,凯德集团进行了一系列大刀阔斧的调整:将八个业务单位精简为四个——凯德新加坡、凯德中国、凯德商用和雅诗阁;脱售在澳洲置地的股份;凯德商用私有化并入集团……

同时,凯德在华发展步伐也在加快。在“综合体战略”提出前的2012年,凯德已在中国开业宁波、成都来福士广场,深圳、重庆、上海长宁来福士亦开始动工。

今年年中,上海北外滩来福士将正式开业,成为中国第9座来福士项目。

*北外滩来福士 图片来源/凯德中国官网

*北外滩来福士 图片来源/凯德中国官网深化五大核心城市群布局和“REITs+PE”双基金模式

2018年,凯德以83.65亿元向印力出售20个位于非核心城市的购物中心,所获资金将用于继续投资中国优质物业,以强化集团在北京、上海、广州、成都、武汉及周边城市的业务布局和规模优势。

隔年,CRCT还进行了最大一次资产调整动作。

先是“卖一买一”,4.6亿元转让呼和浩特市凯德MALL·赛罕全部权益后,花了近8亿元购入玉泉一座已建成商场。

6个月后,再将凯德旗下哈尔滨凯德广场·学府、凯德广场·埃德蒙顿及长沙凯德广场·雨花亭收入囊中。

通过上述一系列资产腾挪动作,凯德深化了其“REITs+PE”双基金模式的护城河。

整合星桥腾飞后,全产业“资产腾挪术”发力

逐步厘清中国市场行进策略的同时,2019年凯德以110亿新元收购星桥腾飞,新增产业园区、工业及物流地产等资产类别。

与此同时,凯德进行组织架构整合,旗下办公楼、购物中心、产业园、工业及物流、商业综合体、城镇开发和住宅业务将按照地域管辖;旅宿业务以及基金和资产管理业务,则作为两个独立板块垂直管理。

值得一提的是,上述两个垂直管理的业务,正是此次纳入CLIM上市平台的资产。

而另一边,凯德与星桥腾飞整合后的“资产腾挪术”再次发力,通过CRCT收购关联公司位于苏州、西安和杭州的五个产业园区和乐峰广场剩余49%股权。这是CRCT首次进军产业园区项目,也是其迄今为止最大的一笔收购。

*腾飞苏州创意园 图片来源/凯德中国官网

*腾飞苏州创意园 图片来源/凯德中国官网行至昨日,凯德这场“蓄谋”已久的重组连续剧,借着中国市场的演绎暂告一段落。而往后的商业旅途则将以“轻资产”、“资本高效”为锚点继续乘风破浪。

02

CLIM的资本新故事,

还会怎么继续?

过往,凯德同时扮演三个角色——开发商、运营商、资管人。此次重组后,其不再扮演房地产开发商的角色,业务范围转变为以轻资产和费用收益为主。

接下来,凯德会继续发力上述两方面:一是既有持有资产的优化及效率提升;二是轻资产型业务的增长。

基金模式,优化资产组合

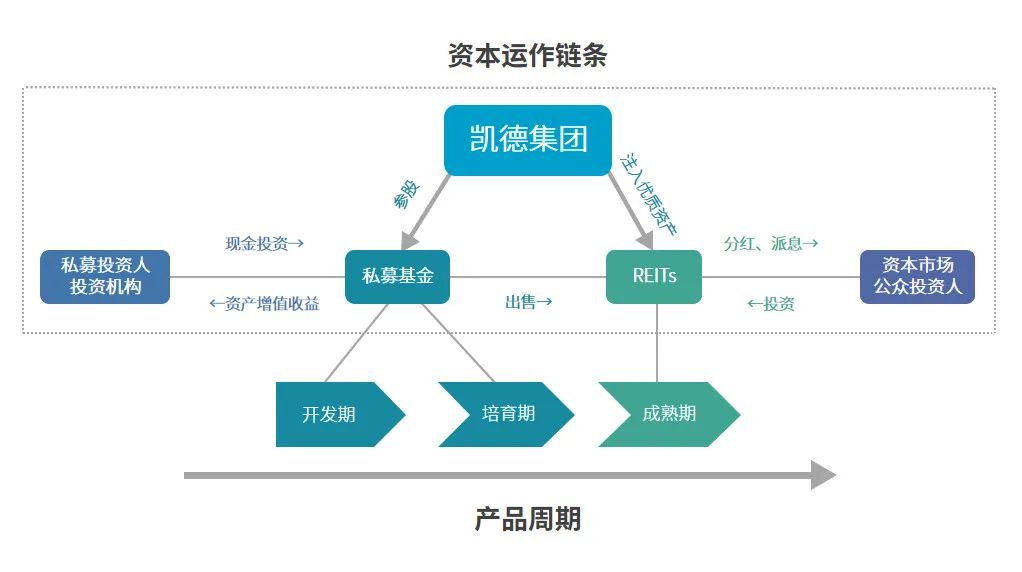

凯德的优势体现在商业综合体、房地产金融、资产管理三方面。从过往的做法和成果来看,凯德优化资产组合及提高资产回报率的能力在商业地产圈内也是一骑绝尘。

把商业地产做成一种金融产品,用不同基金来运营,这是凯德基金模式的常规做法。这可满足不同投资人对不同风险的偏好,而非仅把基金当做一种简单的融资工具。

图片来源/凯德集团年度报告、赢商大数据 商业地产头条整理制作

图片来源/凯德集团年度报告、赢商大数据 商业地产头条整理制作(凯德基金模式:发展基金储备开发项目-私募基金收购培育物业-物业成熟产生稳定的现金流,打包或注入REITs退出。)

通过资金运作,凯德构建了从开发商到私募基金再到REITs,完整的投资和退出流程。PE+REITs双基金运作、细分基金功能,则是凯德运营和管理各个物业的两大法宝。

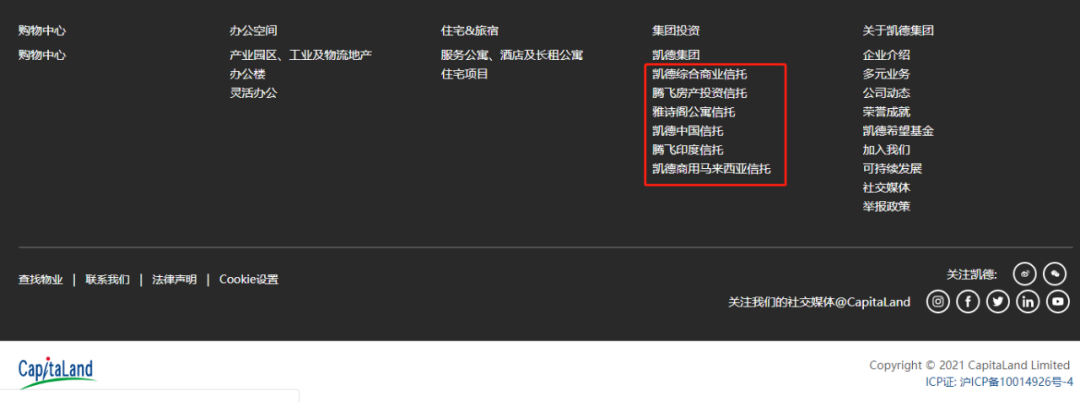

在收购星桥腾飞之后,目前,凯德旗下共管理6支上市房地产投资信托基金(REITs)和商业信托,以及20多支私募基金。

图片截取自:凯德集团中国官网

图片截取自:凯德集团中国官网(6支信托基金分别为:凯德综合商业信托、腾飞房产投资信托、雅诗阁公寓信托、凯德中国信托、腾飞印度信托、凯德商用马来西亚信托)

当中的CRCT,是凯德基金模式的核心信托基金之一。此外,凯德还设立了两支专注于中国商业项目的私募基金——凯德商用中国发展基金(CRCDF)和凯德商用中国收入基金(CRCIF),作为CRCT的储备基金来实现资产收购。

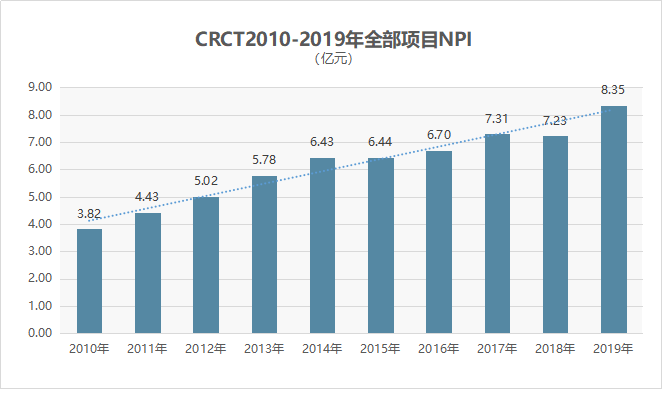

通过调整优化资产组合,不同资产进退间,CRCT的NPI(物业经营净收入)在波动中稳步上扬,十年(2010-2019年)CAGR(复合增长率)达到8.13%。

数据来源/公司公告 制图/商业地产头条

数据来源/公司公告 制图/商业地产头条具体到物业运营层面,凯德主要通过三种方式提高资产回报率:

第一,收取结构型租金(最低租金+超额租金),而超额租金的浮动,可以实现和商场营业额共同增长,从而提高租金增加收入;

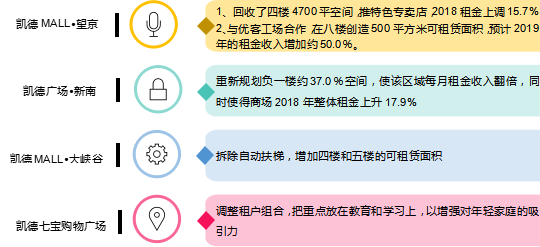

第二,以调整租户组合、重新配置店铺单元等改造物业之法,以实现租金收入最大化;

资料来源/CRCT2018年度报告 制图/商业地产头条

资料来源/CRCT2018年度报告 制图/商业地产头条经过以上系列调整,2018年,CRCT整体资产组合的租户销售总额和客流量分别同比增长18.8%和19.4%。

基本租金基础上,通过一定方式保证经营愈发良好租户每年增加租金,可为总租金收入提供潜在而稳定的上行空间。通过租赁收入实现有机增长外,购物中心还可与租户密切合作,改善租户零售组合。

此外,还可整新已有物业,再配置物业组合,具体包括:重新配置店铺单元,获得更大可租面积,提高租金潜力;翻新店铺与商场,维持对租户和购物者的吸引力。

第三,收购优质项目以增厚收益,优化资产组合,提升资产估值。

凯德商用中国信托(CRCT)通过与凯德集团的51:49合资,于2018年1月以17.0385亿人民币收购乐峰广场。商场在2018年到2020年之间的到期租约占总租金的一半以上。

凯德商用中国信托截至2018年12月31日的资产估值经由独立估值师评估为139.93亿人民币,同比增加17.8%。主要归因于乐峰广场的加入。

凯德这套打法,可以稳而向前有几大前提:

*能否退出,取决于资产本身质量。项目投资回报率,决定其能否正杠杆退出。目前,作为重要退出途径的大陆类REITs平均票面利率5.5%左右,考虑到利息覆盖倍数和发行成本等因素,商场一般要做到6%的Yield才能实现正杠杆退出。

*PE+REITs,缺一不可。只有PE没有REITs,私募基金就会缺乏良好退出通道;只有REITs没有PE,缺少成熟物业的孵化过程和渠道,REITs吸收成熟项目的作用减少风险提高。

*细分基金功能。匹配不同投资喜好,最大程度上吸引投资者。可合理分散各种物业类型的风险;还便于管理,使得各个物业得以均衡长期有效发展。

全面轻资产化,推动基金管理资产规模增长

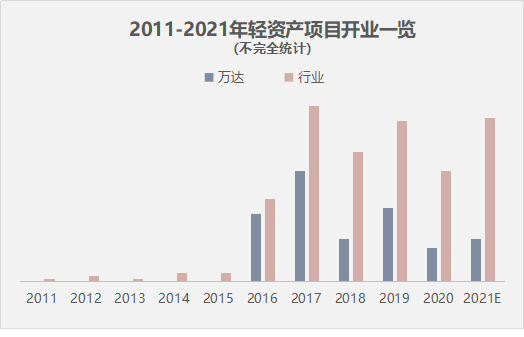

国内轻资产浪潮始于2016年,在万达的带领下,其他房企纷纷迎头向前,近年来渐成浩浩荡荡之势。

数据来源/赢商大数据 制图/商业地产头条

数据来源/赢商大数据 制图/商业地产头条2015年之前,房企的高利润率主要来自土地升值收益,地价房价快速上升,延长土储周期即可大幅度提高利润率。此后,去库存成主调,房价遇挫,房企持有资产的回报率不足以弥补资本成本,转向轻资产是顺势而为。

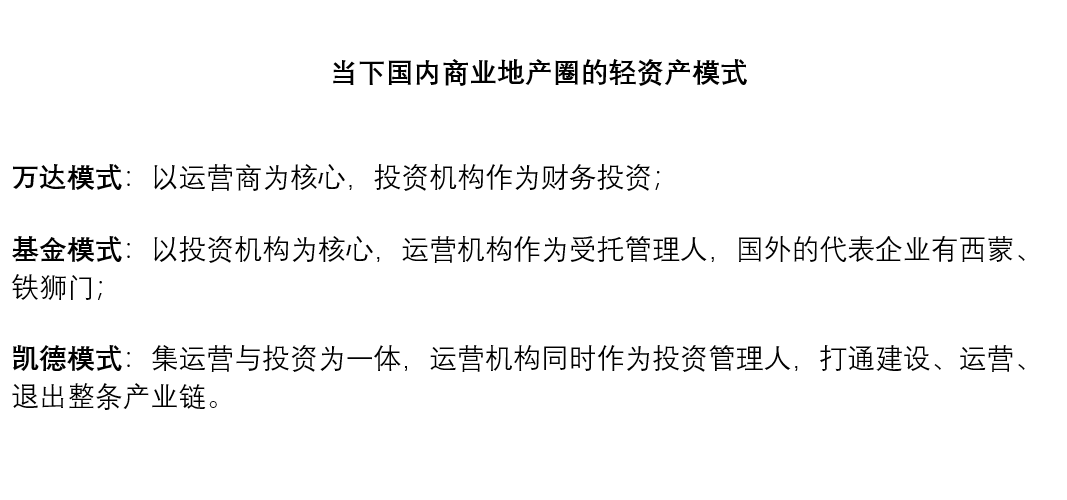

制图/商业地产头条

制图/商业地产头条相比国内的房企,凯德的轻资产业务起步更早,从2002 年成功发行新加坡历史上第一只公募 REIT开始,凯德就谋求向轻资产转型。

借助 REITs 募集的资金,凯德开启大规模物业收购,并通过开发和自持混合经营,实现房地产和金融双轮驱动。

目前,据凯德中国官网,凯德在中国40多个城市拥有或管理200多个项目,管理资产规模约2700亿元,业务聚焦五大核心城市群,分别为上海、杭州、苏州、宁波;北京、天津;广州、深圳;成都、重庆、西安;武汉。

如今,在把房地产开发业务私有化之后,凯德实现了全面的轻资产化。重组整合后的“凯德投资管理(CLIM)”将会是一个具有基金和资产管理能力的综合型房地产投资管理公司。

这一回,轻装上阵的凯德,还会带来怎样轻盈且梦幻的资管想象呢?

【法律声明】本文所载信息来源被认为是可靠的,但不代表REITs行业研究立场,REITs行业研究亦不保证其准确性或完整性。本文仅供参考之用,并不构成投资建议,REITs行业研究对任何人因使用本文内容而造成的任何后果不承担任何法律责任。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。