来源:基少成多

市场最近走的很不错,有网友好奇的问,春天来了?

其实,普通人是不具备择时能力的,巴菲特早就说过:

当你听到知更鸟叫时,春天都快过去了。

我们能做的是,估值不贵,越跌越买,现在想一想,

3月份逢低买入不是很香吗?!

其他不多说了,最近可转债很多,下面都是干货~

3月31日可转债上市

1.星源转2,锂电池隔膜龙头,代码123094,规模10亿元,AA,质地一般,转股价值89.22元,预计开盘价为105元-109元。

2.卫宁转债,互联网医疗,代码123104,规模9.7亿元,AA,类黄金级,转股价值91.22元,预计开盘价为112元-116元。

3.震安转债,防震设备和服务,代码123103,规模2.9亿元,A+,质地一般,转股价值95.15元,预计开盘价为112元-116元。

稳健者可以在9点25分前挂100元(无条件单)或者之上回落0.1元卖出(有条件单);激进者可以将卫宁拿到130元附近再考虑卖出,实现时间不确定。

星源转2于2021年1月20日打新,距离上市整整花了70天。

不过经过最近两周的上涨,这次迟到的上市,也能确保持有人不至于破发。

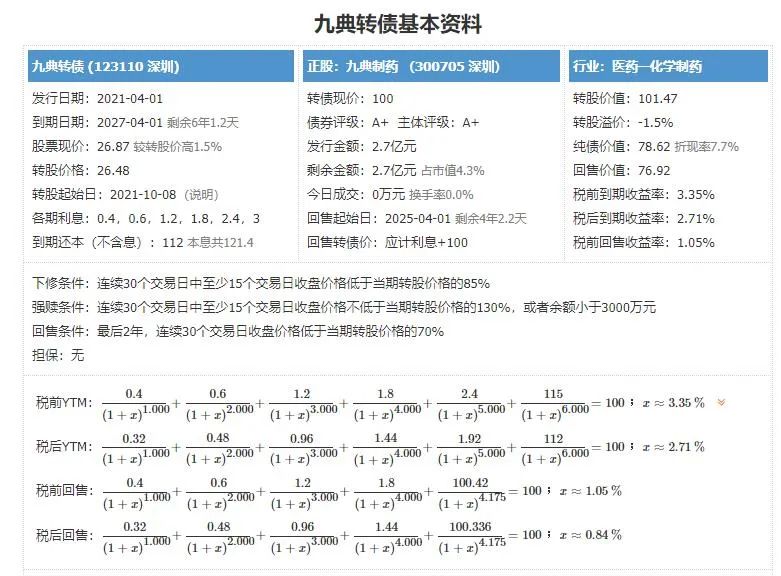

4月1日可转债打新——九典转债(质地一般)

九典转债,申购代码370705,交易代码123110。

整体评价:质地一般,按当前情况预计每签可以盈利114元。

基本信息:A+,6年期,转股折价率为1.45%,每张持有到期本息为121.4元(税后本息为117.12元)。发行规模2.7亿元,每股配售1.1505元,最低87股可确保配售一张,股权登记日为3月31日。

正股九典制药(300705),公司主营医药产品的研发、生产和销售。产品主要包括药品制剂、原料药、药用辅料及植物提取物四大类别。公司当前以改良型新药、高难度仿制药研发为重点,从仿制药逐步向改良型新药、创新药转型。

2020年半年报显示,按产品,药品制剂占营收的78.38%,毛利率为84.47%;原料药占营业收入的10.18%,毛利率为48.18%;辅料占营业收入的7.18%,毛利率为27.96%。区域上,集中于华东(39.63%)、华北(13.68%)和华南(13.04%)。

投资风险:

1.业绩具有一定周期性。公司所在的仿制药和原料药行业,容易受政策和行业周期影响,2019年扣非利润下降31.16%,有一定周期性。

2.现金余额和经营现金流净额偏小。2020年9月底余额为1.03亿元,相对债务规模偏小;公司近年来经营现金流净额均为正数,但同样金额偏小。

3.短期涨幅较大。去年低点以来,累计上涨141.71%,整体涨幅较大。

4.估值偏高。当前公司的市盈率和市销率分别为82.66和6.49,分别处于85.53%和74.64%的分位数,相对估值处于历史底部区域。

主要看点:

1.盈利能力偏高。公司2017年上市,2017年到2020年,ROE均值为11.03%,处于偏高水平,但不是特别稳定。

2.负债率低,偿债能力偏强。2020年9月末,公司负债率仅为23.39%,处于较低水平,速动比率为2.1,偿债能力较强。

3.有一定发展潜力。公司原料药合成技术处于国内领先水平,主导产品洛索洛芬钠凝胶膏、盐酸左西替利嗪、奥硝唑、地红霉素等原料药及口服制剂市场份额位居行业前列。2020年业绩快报显示,积极调整产品结构,大力推广新产品后,业绩得到改善,利润总额同比增长54.24%,增速较快。

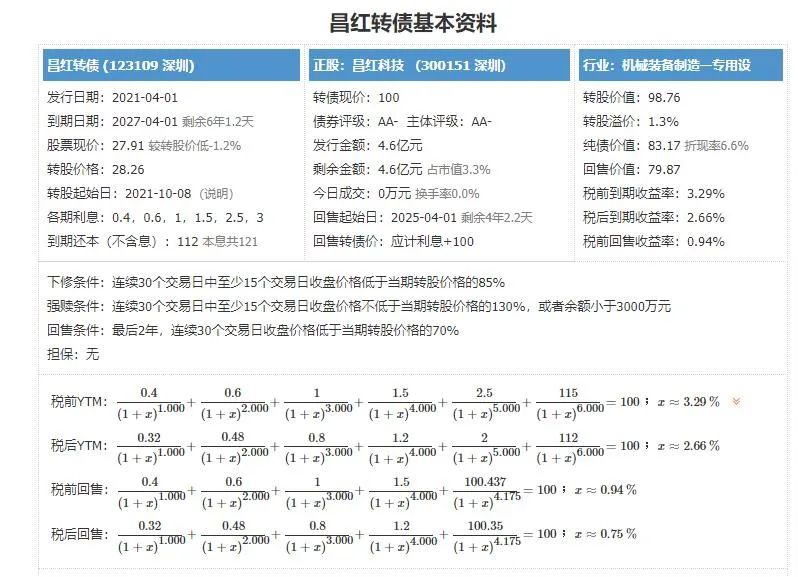

4月1日可转债打新——昌红转债(质地一般)

昌红转债,申购代码370151,交易代码123109。

整体评价:质地一般,按当前情况预计每签可以盈利110元。

基本信息:AA-,6年期,转股溢价率为1.25%,每张持有到期本息为121元(税后本息为116.8元)。发行规模4.6亿元,每股配售0.9263元,最低108股可确保配售一张,股权登记日为3月31日。

正股昌红科技(300151),是一家集研发、制造、服务为一体的专业精密模具制造以及注塑产品开发生产的企业集团。公司经营范围包括精密塑胶模具开发制造,医疗、汽车、OA、家用电器等产品的精密塑胶成型。

2020年半年报显示,医疗产品及耗材业务占营收的48.94%,毛利率为49.64%;注塑业务占营业收入的39.88%,毛利率为24.55%;模具业务占营业收入的11.18%,毛利率为37.38%。

数据来源:iFinD

投资风险:

1.业绩具有一定周期性。公司竞争力偏弱,容易受行业周期或外部因素影响影响,2015年和2016年扣非利润分别下降42.68%和18.8%,有一定周期性。

2.盈利能力偏低。2015年到2019年,ROE均值为5.08%,处于偏低水平,但近年来有改善趋势。

3.现金余额和经营现金流净额偏小。2020年9月底余额为1.6亿元,相对债务规模偏小;公司近年来经营现金流净额均为正数,但同样金额偏小。

4.短期涨幅较大。去年低点以来,累计上涨308%,整体涨幅较大。

5.估值偏高。当前公司的市盈率和市销率分别为89.7和14,分别处于66.47%和92.49%的分位数,相对估值处于历史底部区域。

主要看点:

1.负债率低,偿债能力偏强。2020年9月末,公司负债率仅为18.57%,处于较低水平,速动比率为2.39,偿债能力较强。

2.有较大发展潜力。公司加大高分子医疗耗材产能,且准确把握了海外医疗产业链转移的契机,2020年把握住了一次性病毒采样管、口罩(疫情期间新增产品)和核酸检测试剂盒等相关产品爆发时增长,实现业绩大幅改善,杭州高分子医疗耗材产业园项目落地将进一步扩充产能,业绩有望持续高增长。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。