来源:老罗话指数投资

01

化学药、生物药及其创新

1.1 化学药与生物药

根据原料来源、生产工艺等的不同,药品可以大致分为化学药和生物药:小分子化学药通常是化学合成的,而大分子生物药则通常是生物合成的。

从整体上看,化学药的结构相对简单,其生产、仿制及纯化难度也相对较低;而生物药虽然靶向性更强、副作用更小,但复杂程度高,研发成本及生产难度更高。

1.2 药物创新的几个层次

从创新的层次看,可以分为以下三种:

(1)化学仿制药/生物类似药:复制

化学仿制药是以原研药为蓝本,研发与原研药在药品成分、适应症、安全性和有效性等方面都相似的一类新药。只有当原研药的专利保护到期之后,才可以进行仿制。由于仿制药的投入相比原研药来说非常少且没有专利,按照国际惯例,仿制药价格一般是原研药的1/6~1/3。

相比化学仿制药,生物药的特点决定了其类似药难以直接复制原研药的结构,研发的技术难度高,且生产及流通过程更加复杂,提高了生产成本;同时,其在获批上市前的仿制成本往往是化学药的上百倍。因此生物类似药和原研药相比一般只能降价10-30%,并且在专利到期后原研药的销量受仿制药的影响较小。

(2)Me-too/Me-better/Best-in-class:派生

该类药物是针对已知靶点设计的与已经存在药物结构不同的新药,虽然也是仿照原研药,但稍微改变了原研药的化学结构,因此也叫“派生药”。它的优势在于修饰了原研药,往往可以获得更好的疗效,所以也称得上创新,国外也授予专利,但专利期短于原研药,一般为10年;但其本质上创新成色不足,还是仿制的思路,竞争较为激烈。

(3) First-in-class(原研药):真正创新

原研药指的是原创药,是针对已知靶点或新靶点设计的完全创新的新药。First-in-class是从0到1的过程,寻找有效靶点的过程需要极高大量的时间和资金成本,同时失败的风险也高。但是高风险高回报,创新药有快速放量赚大钱的独占期和更长的生命周期等优势;并且从产业发展的角度看,在未来仿制药生存空间将不断被压缩,而技术的进步、人口老龄化等因素却给了创新药广阔的市场空间,因此长期来看创新成为支撑药企做大做强、屹立不倒的重要基石。

02

我国创新药的发展历程回顾

2.1 化学药

我国的化学药从仿制起步,经历了普药到难仿药到创新药的过程。

2011年以前,相对于创新药来说,仿制药不仅研发成本低得多,中国庞大的人口基数也为其提供了巨大的市场空间,因此大部分企业选择做低成本的普药,有远见一些的会研究一些“Me-too”药,但总体来说国内创新药研发进展缓慢,主要的研究申报都出自科研院所,企业的研发意愿不强,药品市场以普药为主。

2011年,浙江贝达药业的肺癌靶向药埃克替尼上市,疗效超过国外母药厄洛替尼,打响了中国仿制药从“Me-too”到“Me-better”的第一枪,被誉为新中国医药领域的“两弹一星”,大大激励了国内药企研发创新药的热情。

2014年,国内研发了第一个真正意义的创新药、全球首个获批用于治疗晚期胃癌的小分子抗血管生成药物——阿帕替尼,大大提振了中国医药行业创新的信心。而研发阿帕替尼的恒瑞医药,也成为如今中国的“研发一哥”。

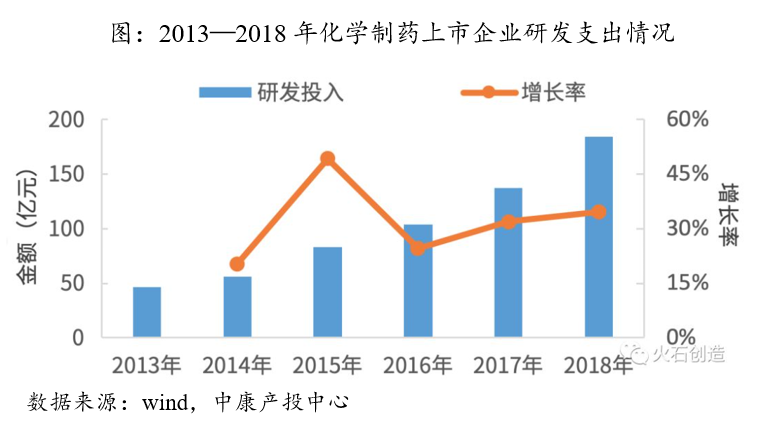

近年来,国家政策扶持叠加产业发展因素,医药企业对化学创新药的研发投入不断增加,从2013年的46.52亿元增长至2018年的184.73亿元,5年增长将近4倍。回报也很丰厚,化学创新药注册申请量逐年增加,2016年我国CDE受理的国产化学创新药注册申请有77个品种,到2019年增长到144个品种。2009-2019年期间共有21个品种的国产化学创新药被批准上市,其中2019年最多(8种,占比38%)。

2019年11月百济神州的新药泽布替尼正式被美国FDA批准上市,成为历史上第一个完全由中国企业自主研发在FDA获批的创新药;2019年12月,石药集团高血压专利药马来酸左旋氨氯地平(玄宁)成为第二款获批FDA的中国创新药。无论是投入还是产出,创新药产业都焕发出无限生机。

2.2 生物药

另一方面,全球(以美国为例)生物创新药的发展历程大致如下:

中国的生物药发展相对落后,90年代才开始第一阶段的尝试,之后长期处于落后一代的状态。直到2015年,随着一系列新药政策的推出、海内外资本的涌入、医疗人才的大批回归,中国生物研发进入了蓬勃发展的阶段。目前中国正在并存的第三和第四阶段追赶,在CAR-T、PD-1抑制剂和双特异性抗体等热点领域与发达国家逐渐缩小了差距。

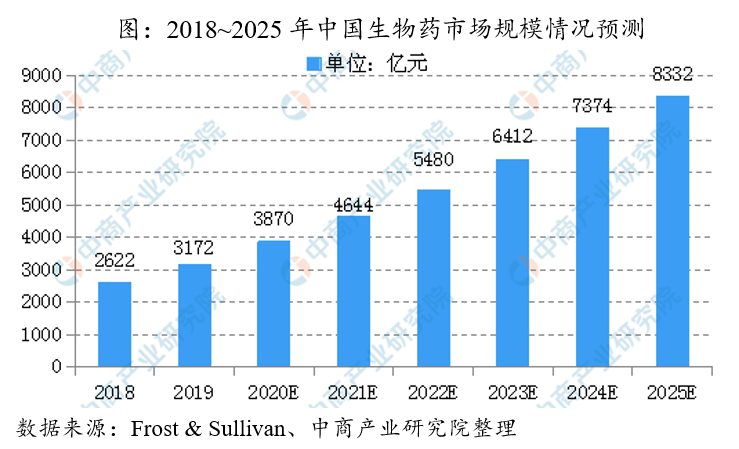

近几年生物药行业增长迅猛,据统计,2014年中国生物药市场规模约1167亿元,到2019年这个数字达到3172亿元,五年期间复合年增长率为22.14%。

总的来说,现在国内药企大部分还处在微创新的阶段,更多着眼于Me-too/Me-better。而研发创新药拼的是针对新靶点在基础科学和基础研究层面更全面的认知,这也正是国内药企和海外巨头最大的差距。但是中国医药行业接下来要走创新的道路已经成为市场的共识,无论是行业龙头从仿制药转型创新药还是小型研发企业生而创新,无一不是努力地向First-in-class进军,专注于研发创新药,用坚决的行动传递着“创新药是未来药企在行业里站稳脚跟、做大做强的底气”这一理念,以及中国做真正创新药的决心。例如CS创新药指数的第一大成份股恒瑞医药在2019财年投入38.96亿元进行研发,夺得2019年医药行业上市公司研发投入的头筹;第二大成份股药明康德拥有目前全球规模最大、经验最为丰富的小分子化学药研发团队之一,研发人员达到17872人,占公司总人数的比例82%。以如此优质的企业作为重仓成份股的CS创新药指数也将随之迎来快速成长。

2.3 中国创新药发展的政策支持

国家政策在我国创新药物研发中起着决定性的作用。中国对国产创新药的发展十分重视,实施了一系列政策法规促进创新药的发展,尤其是2015年以来,政策密集出台,推动国产创新药不断发展并与国际接轨。

2015年11月,CFDA的230号文《关于药品注册审评审批若干政策的公告》仿照FDA审批制度,提出对新试验申请实行一次性批准,优化了审批流程,有利于加快企业研发进度和新药上市。

2016年2月CFDA出台《关于解决药品注册申请积压实行优先审评审批的意见》,标志着药品研发由“抢首仿时代”迈入“优先审评时代”,鼓励新药研发。

接着,为鼓励新药创制、提高药品质量、促进产业升级,CFDA于2016年3月发布了《化学药品注册分类改革工作方案》,对新药的定义从“中国新”提升至“全球新”,表明中国做真正创新药的决心。

2016年,国务院办公厅发布《关于印发药品上市许可持有人制度试点方案的通知》。明确了权责归属,推动我国药品研发创新。

2018年国家医保局成立以后,医保目录调整常态化、创新药国家谈判机制化,新药从获批到进入医保目录的进程得到了加速,有利于新药快速抢占市场,激励企业的研发创新。

2019年新修订的《药品管理法》在总则中明确规定国家鼓励研究和创制新药,增加和完善了十多个条款,为深入推进药品领域改革奠定了更为坚实的法律基础。

得益于政策发力和产业发展,中国创新药的市场规模迅速增长。据中投产业研究院发布的数据,2018年我国创新药市场规模为1286亿人民币,约占国内医药市场规模的5%;而据IMS Heath统计,2015年美国创新药市场规模已占其医药市场规模的67%,日本为68%,欧洲为60%,相比之下中国创新药市场规模占医药总体规模的比例严重偏低,未来发展空间巨大。以政府的重视和行业的创新共识为支撑,中国医药的下一站:国产创新药时代,指日可待!CS创新药指数将在时代的主旋律里奏出自己的华美篇章。

创新药这个行业成长性较好,但是创新药板块目前估值不低,加之今年市场波动又较大,投资创新药行业可以采用定投的方式参与。

风险提示:

投资人应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资人进行长期投资、平均投资成本的一种简单易行的投资方式。但是定期定额投资并不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。文中提及个股短期业绩仅供参考,不构成股票推荐,也不构成对基金业绩的预测和保证。以上观点仅供参考,不构成投资建议或承诺。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。