来源:金信基金

市场回顾

市场继续调整

后市可期

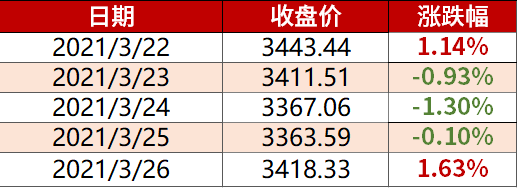

图表1:本周主要股市指数表现(2021-3-22至2021-3-26)

数据来源:wind

各大指数普遍上涨

创业板指涨幅近2.77%

图表2:上证指数表现(2021-3-22至2021-3-26)

数据来源:wind

上周上证指数涨跌参半

总体涨0.40%

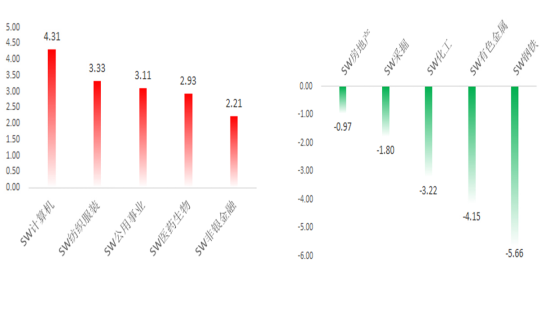

图表3:本周涨幅前五与后五行业(单位:%)(2021-3-22至2021-3-26)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

计算机、纺织服装、公用事业、医药生物、非银金融

本周涨幅后五的行业

房地产、采掘、化工、有色金属、钢铁

图表4:本周净资金流入前五与后五行业(单位:亿元)(2021-3-22至2021-3-26)

数据来源:wind;行业分类:申银万国一级行业分类

指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

食品饮料、计算机、家用电器、非银金融、银行

本周净流出前五的行业

公用事业、电气设备、机械设备、化工、有色金属

投资策略

A股市场近期波动幅度明显加大,部分核心资产的股票出现了持续调整。面对市场波动和部分股票的持续下跌,我们表示投资过程中充满了政策、资金、交易等各种不确定性,如果对上市公司的长期回报没有信心,股票投资往往会在面对下跌时无所适从。投资决策需要在影响股票价格的各种纷繁复杂中回归到对公司本身的价值判断。当前,紧盯股票估值水平的高低变化不如专注于判断产业的趋势变化和公司的竞争力变化。在市场波动较大的时候,重点在于如何从基本面出发做好平衡,既要关注企业的长期竞争力,又要关注业绩的及时兑现和估值的合理性,同时根据市场情况的变化不断的评估和修正自己的判断,在短期灵活操作和长期价值发掘中寻找平衡点。

中国目前政策推动形成以国内大循环为主体、国内国际双循环相互促进的新发展格局,制造业迎来景气发展新阶段。当前阶段我国工业生产的增长速度加快,智能化、国产替代又是确定性的趋势,预计2021年装备制造业和高技术制造业有望继续快速增长。我们重点看好在自主创新、关键技术和重要部件具备优势的制造业公司。

中信证券:悲观预期顶点已现,四月基本面破局

节后投资者谨慎情绪逐级递增,当前悲观预期顶点已现,市场底部确认,4月投资者情绪和行为将趋于平静,但市场形成新一轮持续上涨需要时间,基本面将替代流动性成为破局因素,中国稳健增长的正面因素不断积累,海外强复苏的预期向下修正,配置上应继续向新主线转移。

首先,节后投资者情绪面的担忧和实际情况出现了三重背离:对基金赎回和负反馈高度焦虑,但渠道调研显示日均净赎回率不到0.2%;对美债利率高度敏感,但实际上海外市场动荡远弱于国内;对美元周期逆转、资金流出高度紧张,但实际上外资依旧保持持续流入。其次,随着过度悲观预期得到修正,预计4月国内投资者对内外部宏观流动性因素反应钝化,不过市场流动性改善还需要时间,短期难以刺激投资者情绪和行为迅速逆转。最后,国内经济延续稳步复苏,服务业恢复加快成为亮点,预计上市公司一季报延续高景气,工业板块盈利实现翻倍以上增长,国内基本面正面因素将在4月不断累积,而海外复苏预期过于超前,后续进一步催化有限,强复苏预期将逐步修正。

从配置上来看,在机构重仓股估值实现均值回归前,继续积极调仓,增配四条新主线,一是本轮市场调整后性价比较高的成长板块如半导体设备和军工等,二是疫情受损板块如旅游酒店和航空等,三是受益于海外需求复苏的品种如汽车零部件和家电等,四是一季报预期延续高景气的品种,如有色和化工。

海通证券:今年与2018年不同,重视智能制造+大众消费

18年市场下跌的本源是企业盈利回升7个季度后回落,这次盈利才回升2-3个季度,且宏微观流动性好于18年。今年更像弱版07年、强版10年,企业盈利回升力度小于07年,宏观政策环境优于10年。这次下跌是牛市中后期回撤,不改原有风格,重视智能制造+大众消费。

国泰君安证券:看长买科技型成长,看短买碳中和周期

维持震荡格局判断,更宽的盈利修复是下一阶段超额收益的来源核心,全球资本+国内信用扩张周期结束下结构配置注重时间观。当前市场对大势存在三大担忧:(1)中美高层战略对话中的激烈交锋引发地缘政治风险升级预期,叠加欧洲负面动作频出,短期压降风险偏好;(2)尽管此前的无风险利率之锚——美债收益率上破1.7%后周内升势暂止,但增长预期+通胀预期带动的期限利差仍强势,美联储不延长SLR+减少债券购买的组合拳令市场措手不及;(3)中期来看,国内信用周期放缓-公司盈利承压的隐忧仍存。市场对于下行风险存在过度定价,大国博弈是十四五时期的新常态,外部扰动只会强化已具基础的民族自信。而美债收益率抬升、信用周期放缓,其本质都是经济复苏节奏不一下的衍生逻辑,价格反映已较充分。考虑交易层面微观结构的优化并非“一日之功”,坚定认为前期快速下跌的情况不会重演,维持震荡格局判断,结构上的配置是重中之重。

当前持有全球原材料周期是拿着相对的低估值做防守,预期维度没有盈利进攻。看长买科技型成长,看短买碳中和周期。推荐:1)碳达峰、碳中和部署主题:钢铁/新能源;2)预期充分调整、回归基本面增长的科技:电子;3)通胀魅影浮现,居民与企业部门同步复苏下需求与盈利扩散+外延信贷依赖削弱、内生现金流创造能力增强+中游成本可转嫁的共振方向:机械;4)资负表修复的金融:银行/保险。同时继续推荐具备稀缺性的互联网港股龙头。

中信建投证券:市场下跌逐步趋缓,核心资产逐步进入估值盈利匹配区间

2021年4月维持市场下跌逐步趋缓的判断,保持中性灵活的仓位不变。对投资者而言,需要关注盈利和估值逐步进入匹配的过程,特别是4月之后,金融市场利率和实体经济利率变化可能带来阶段性的反弹机会,交易型投资者可以参与,但价值型机构投资者仍然需要等待。

从投资策略来看,提出如下建议:第一,核心资产逐步进入估值盈利匹配区间,投资者可以根据投资期限进行左侧建仓或者继续观望。第二,继续持有2月以来的高股息板块,持有高铁运营、酒店和景点等疫情结束受益板块。第三,结束PPI通胀交易。第四,谨慎使用PEG<1的投资策略。

华泰证券:增量外资入市的规模受限,延续三大主线

美债压力或边际降温,但欧洲三轮疫情升温下美欧基本面差短期走扩的概率加大,推升美元上行压力,增量外资入市的规模受限,资金面偏向存量博弈,盈利弹性及估值性价比的重要性不低,延续低PEG、低绝对估值、强政策主线配置思路。

沿这三点思路,建议继续关注低PEG的中证500、低绝对估值的国有大行\地产龙头\公用龙头、强政策主线的“碳中和与稳定制造业比重”。行业可关注三条线:1)疫情减压品,且估值分位数不高的交运和零售;2)涨价工业品,选择金融属性弱、受益碳中和的品种;3)内资定价品,去年已被“杀估值”+中美关系加压下的计算机国产替代主线。

一键布局

金信消费升级股票(A:006692 C:006693):消费升级 共赢未来

本基金重点把握我国人民日益增长的消费升级需求带来的投资机会,精选了医疗消费、教育消费以及食品饮料相关的消费股票,在严格控制组合风险并保持良好流动性的前提下,力争为基金持有人获取长期持续稳定的投资回报。

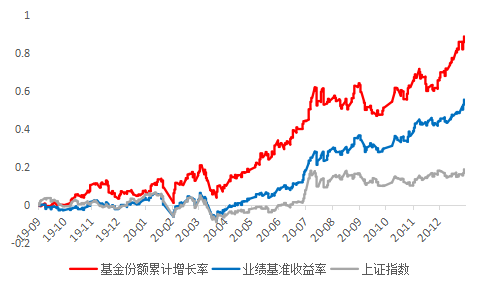

图表5:金信消费升级股票A收益曲线

数据来源:金信消费升级股票A定期报告,wind,截至2020年12月31日

参考文献:

[1] 【十大券商一周策略】市场底部确认,悲观预期顶点已现!A股将迎来一波值得参与的反弹,券商中国

A股周策略

金信基金A股周策略栏目已经开通啦,我们会每周定期为大家回顾上周行情和展望后市,帮助大家及时跟踪最新的市场信息。感兴趣的小伙伴一定要关注我们噢~

风险提示:基金有风险,投资需谨慎。请投资者根据自身风险承受能力、投资期限和投资目标,对基金投资做出独立决策,选择合适的基金产品。基金的过往业绩及净值高低并不预示其未来的业绩表现。定投也不能规避基金投资所固有的风险,不能保证投资人获得收益,也不是替代储蓄的等效理财方式。基金管理人提醒投资者基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资者自行承担。基金详情及风险收益特征详阅法律文件及相关公告。

金信消费升级成立于2019年1月31日,周谧自2020年10月15日起开始管理金信消费升级,程可自2020年9月18日到2020年11月5日管理金信消费升级,杨仁眉自2019年1月31日到2020年9月30日管理金信消费升级。金信消费升级A份额2019、2020的业绩分别为34.47%、75.49%,金信消费升级C份额2019、2020的业绩分别为33.46%、74.13%,同期业绩比较基准收益分别为12.01%、51.17%。数据来源:金信消费升级定期报告;业绩比较基准:中证内地消费主题指数收益率×80%+中证综合债指数收益率×20%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。