当我们在忧愁着“幼升小”、“小升初”各种新政的时候,一则“韩国大学或将现倒闭潮”的消息传来,一时间让人讶异不已,韩国大学招生竟然会招不满?为什么?

据韩国统计局最新发布的数据,韩国1月出生人口同比去年减少6.3%,创下40年来同期月统计人口的新低。2020年韩国的总生育率为0.84,连续3年低于1,远低于维持人口现状所需的2.1,目前这个生育率几乎是全球垫底。

生育率低又如何?

据该报道称,“低生育率现象带来诸多社会问题,如劳动力不足将影响经济发展动力,并推高医疗成本和养老金支出。而眼下,有些问题已经显现了。”此外,“受多年来低生育率和人口老龄化影响,根据推测,如果按照目前的人口趋势,2065年韩国65岁以上人口数量将超过劳动年龄人口,而韩国的养老金将会在2055年全部耗尽。”

为何不愿意生?据说是因为“一手抱孩子一手要赚钱 韩国年轻人生育意愿下降”,所以不少年轻人变成了“抛弃恋爱、结婚、生子”的“三抛”一代,更有甚者,连房屋住宅、人际关系都能抛弃。

事实上,生育率低,是全球大多数发达国家以及正向发达国家迈进的发展中国家的真实写照。

且看韩国:早在十余年前面临的是入学儿童减少;目前现状是部分高校已经出现招生招不满;再过几年该担心的是高校“倒闭潮”;40年后面临的则是老龄人口超过劳动力人口,养老金提前被消耗殆尽。

百因必有果,远瞧着韩国这人口状况,生育率久居低位,结果就变成了“无人养老”的窘境。

“

正所谓,老吾老以及人之老,幼吾幼以及人之幼;“忧”吾“忧”以及人之“忧”。

”

在我国,面对老龄化问题,可谓是早发现早应对,随着养老金三支柱不断被夯实,从顶层到个体,都有应对之道。根据《十四五规划及二〇三五年远景目标的建议》,为未来中国经济与社会发展描绘了宏伟蓝图;五中全会文件中提出要“以满足人民日益增长的美好生活需要为根本目的……”,强调要“发展多层次、多支柱养老保险体系。”

反观自身,何以解忧?多层次、多支柱养老保险体系,对个人而言,更像是“宏图远景”,落实到更具体更踏实的操作,还是应该自己先提前做好养老规划。

关于我国养老三支柱,最近几年被科普了许多次,想必客官已是耳熟能详:第一支柱包括城镇职工、城乡居民基本养老保险,社保基金是资金补充来源;第二支柱包括企业年金和职业年金;第三支柱是个人商业养老金。

如何规划好10年后,甚至是20年、30年、40年后咱们的养老生活?

咱们大部分的打工人,除了继续好好工作,确保第一支柱或者第一支柱&第二支柱屹立不倒之外,还有一点也很重要,那就是做好养老金第三支柱的规划。如何规划?对咱们而言,首先就是要做好养老投资规划。毕竟,《养老靠自己,没错啊!》

养老投资规划与投资理财有何本质的区别?

投资理财是为了资产保值增值,为了实现更多更远的人生目标……

而养老投资规划则是为了“边老边备”,力争跑赢通胀;力求年老后生活水平不下降,以增强年老以后的幸福感和安全感。

这里有一个非常关键的两点,关于养老投资规划的目标:得跑赢通胀、得未老先备,这题如何解?客官不妨再一次把目光投向——养老目标基金。

以富国鑫旺稳健养老目标一年持有期混合(FOF)(006297)为例

它不止是一只“稳健型养老FOF”,还是一只不一般的“固收+”产品。

为何说它是稳健型养老FOF?

➤稳健配置,目标明确:本基金定位为目标风险策略基金,设置稳健的目标风险水平,追求稳定舒适的持有体验。

➤ 固收+FOF,策略齐备:FOF跨资产、多策略的分散化覆盖,降低对个股个券和单一资产的过度依赖,包括市场大幅波动带来的系统性风险和个股、个券的踩雷风险,是养老金、个人储蓄等“长钱”入市的理想方式。

➤风控+选基,双管齐下:它通过严格的资产配置策略约束组合风险目标,并通过成熟的基金选择体系对基金进行优中选优,力争为给组合提供稳定的超额收益,免去无效择时的烦恼。

➤ 随时申购,一年锁定:它设计为“随时申购,受限赎回”的模式,可以随时申购,但持有一年以上才能赎回,减少大资金频繁申赎、影响其他持有人利益的情况,兼具流动性与稳定性。

➤ 收益稳健,力控波动:该基金控制回撤能力较强,成立以来走势线平缓,持有体验较佳,所获回报超越基准。

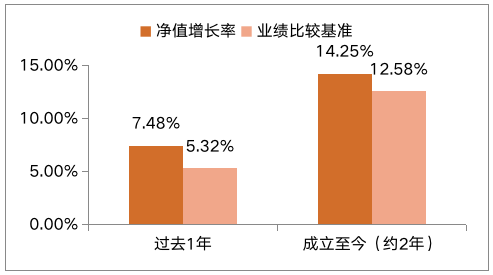

再看看它近两年的业绩表现:

注:数据来源:基金定期报告,Wind,数据截至2020.12.31。富国鑫旺稳健养老一年持有期FOF成立于2018年12月13日,基金净值增长率(及其业绩比较基准收益率)2019年度为6.28%(7.80%),2020年度为7.48%(5.32%)。基金管理人的历史业绩不构成未来业绩表现的保证。

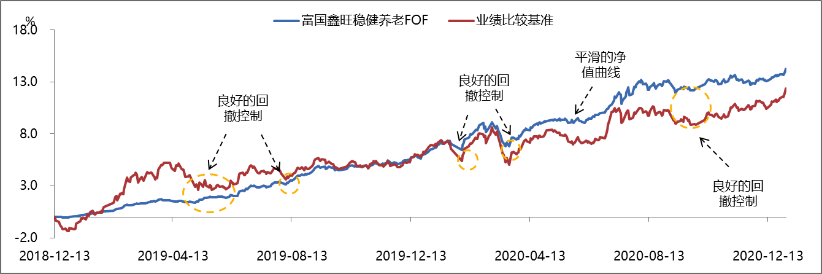

此外,客官还可以看看它过往舒缓上升的净值曲线,及过去两年所取得的业绩。

注:富国鑫旺稳健养老FOF增长率及净值走势图来自定期报告,截至2020-12-31。

富国鑫旺稳健养老FOF自成立以来略超两年的时间内净值增长14.25%,远高于同期业绩比较基准12.58%和中证综合债7.94%的涨幅,同时回撤控制能力较强,净值在小幅波动中不断上行,能较好的满足投资者对稳健收益的追求,反观过去1年,我国居民消费价格指数(CPI)同比增长2.5%。

人什么时候会发现自己已经成年?也许是第一次出远门的时候,也许是第一次自己做抉择的时候,也许是自己赚到第一笔钱的时候,总之不一定是在18岁的时候。

人又是在什么时候发现养老“边老边备”很重要?也许是在二三十多岁为孩子择校而愁的时候,也许是在四十多岁上有老下有小的时候,也许就是在看到“富国鑫旺稳健养老FOF”时,仅仅凭借着 “鑫旺养老”四个字就非常心动的时候。总之,不应该是在我们真正老去的时候。

富国鑫旺稳健养老FOF

基金代码:006297

固收+FOF多策略运作,助力养老无忧

资深投资专家张子炎执掌,投研能力过硬

风险提示:市场有风险,投资需谨慎。养老目标基金的 “养老”的名称不代表收益保障或其他任何形式的收益承诺,产品不保本,可能发生亏损。请您仔细阅读专门风险揭示书,确认了解产品特征。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。