来源:中金基金

一、海外经济

1

欧洲制造业景气再度上行

欧元区3月制造业PMI62.4,前值57.9。3月读数为该指标自2004年开始统计以来的最高水平,与此前公布的ZEW景气指数、IFO调查等互相印证,指向欧洲制造业正在强劲复苏。但另一方面,3月欧元区服务业PMI48.8,尽管好于前值45.7,但仍位于收缩区间,反映疫情继续压制服务业的全面恢复。

2

美国制造业景气继续跳升

基于各大地方联储经济调查指数构建的模型显示,3月美国ISM制造业PMI或达到63,前值59。一方面,财政刺激及疫情改善均有助美国经济延续复苏;另一方面,二月中南部的生产活动受到极端天气影响,作为环比指标的PMI存在低基数问题。

二、国内经济

1

央行调查反映国内正处于经济扩张高点

根据央行1季度企业家调查结果,宏观经济热度指数录得38.9,基本与上一轮高点(2018年2季度)持平。而产品销售价格指数、原材料价格指数均已高于上一轮高点,反映供需错配导致本轮经济上行期的价格上升更加明显。银行家调查结果则显示,1季度实体经济贷款需求指数处于2014年以来高点,反映需求端仍然旺盛。

三、债券市场

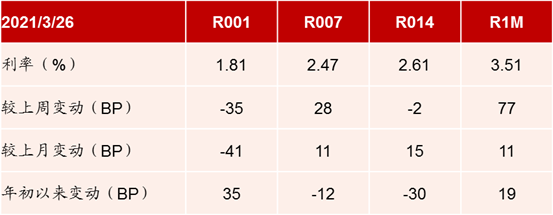

1

资金面

上周资金利率出现分化。R001、R007、R014、R1M分别较上一周变动-35BP、28BP、-2BP、77BP。

表1:资金变动情况

数据来源:WIND,中金基金

2

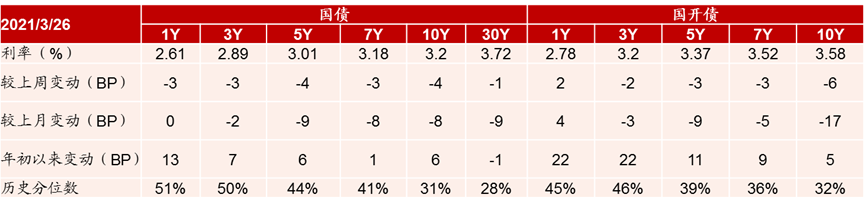

市场

上周利率债收益率总体延续下行。1Y期国债和国开债分别变动-3BP、2BP,5Y期国债和国开债分别下行4BP、3BP,10年期国债、国开债分别下行4BP、6BP。

信用债收益率总体下行。AAA、AA+、AA三年期限品种分别下行6BP、5BP、5BP。

表2:利率债估值变动情况

数据来源:WIND,中金基金

表3:信用债估值变动情况

数据来源:WIND,中金基金

免责声明

本材料由中金基金管理有限公司提供。本材料不作为法律文件或宣传推介文件,其内容仅供参考,不构成投资操作建议、任何邀约或承诺。阅读者应依其独立判断做出决策,对依据或者使用本材料所造成的一切后果,中金基金及/或其关联人员均不承担任何法律责任。市场有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。