来源:上银基金管理有限公司

--主讲人介绍--

陈博

上银基金基金经理

5年投研经验,其中4年研究经验,1年投资经验。毕业于美国乔治华盛顿大学统计学专业,擅长利用数据分析发掘企业核心竞争力,提炼商业模式核心逻辑,计算企业内在价值,从而精选个股。

陈博于2016年加入上银基金,历任上银基金研究员、基金经理助理等职务,2020年2月起担任基金经理。先后任上银鑫达灵活配置混合型证券投资基金、上银未来生活灵活配置混合型证券投资基金的基金经理。

本文根据陈博老师在上银基金蚂蚁财富号的直播内容整理

整体市场观点:持续看好

上周市场仍处于震荡格局,前半周下跌,后半周反弹,尤其在周五反弹幅度较大。沪深300上周微涨0.62%。全A股上周大约2200只股票上涨(占股票总数的50%左右),因此,虽然市场整体震荡,但我们认为目前A股市场仍有投资机会,可以作为。

具体到一些低估值板块,比如此前提到过的家具建材,近几周内其中一些个股已不似以前那样被低估,所以我们会发现市场仍是很有效的,投资人都在发掘此类盈利优秀且估值较低的个股,短时间内这类个股的股价可能就会涨到合理位置。所以,今年的市场情况对基金公司的研究能力将是一场考验,去年市场整体比较好,买龙头白马都取得了较好的投资收益,基金公司之间的投研能力差异并不那么明显,但今年需要寻找到细分板块的优秀公司,如果今年能做到产品净值表现好,才是投研实力的真实体现。

热点新闻——电子烟新政

据工信部上周网站消息,《关于修改<中华人民共和国烟草专卖法实施条例>的决定(征求意见稿)》中提到电子烟等新型烟草制品参照卷烟的有关规定执行,于是相关板块应声下跌。

下跌的逻辑是什么?首先是税率,此前电子烟企业只要缴纳增值税,税率约为15%,但如果参考卷烟的规定,国内普通卷烟的综合税赋将接近60%,基本上可以说是“一包烟,半包税”,因此企业的利润会大幅下降。比如,有些地方烟草公司看起来收入很高,若这家公司收入100亿,但实际加上税率后成本也是100亿,因为税率过高导致基本没有利润。不过,电子烟企业也可通过提价传导税率压力,但提价后势必会放缓国内电子烟行业增速,之前普遍预期的行业增长50%可能就达不到了,基于这两点,一是企业利润率下滑,二是行业增速下滑,让大家对这个过去很热门的版块突然变得比较悲观。

从这个例子中我们可以得出,对短期受政策影响特别大的行业保持相对谨慎态度,我们可以等到主要矛盾明朗后再进入相关行业。电子烟政策中“参照卷烟规定”,具体怎么参照的细则还未明朗,比如以后税率具体定多少?不同产品税率怎么划分?以后开电子烟门店要不要牌照,牌照如何获取?这些都还没有确定。因此,对于受政策影响较大的板块,我们建议大家等待政策细节落地后再考虑,届时我们会再和大家具体交流。

热门板块——光伏

这一轮下跌,光伏整个板块表现较弱,原因主要是市场对光伏的短期需求较悲观,据了解,整个光伏行业3月减产20-30%,导致板块的一季报业绩可能要下修。减产的核心在于硅料涨价,硅料是整个光伏环节的上游,上周大概涨到了12-13万元/吨,这是一个较高的水平,因此,它的涨价致使了整个光伏产业链涨价,目前,末端组件端的价格已经涨到了1.75-1.8元/瓦,这是非常高的价格,去年组件价格大概1.4元/瓦,今年涨到了1.8元/瓦,下游电站投资商因此选择观望,对电站项目进度来说,当前时间点并不紧迫,所以大家就纷纷延期开工或延迟订单,等着硅料价格降下来后再开工,导致光伏需求的悲观。所以短期看,如果光伏需求想要重启,关键取决于硅料价格何时下降。

但我们大家都知道,光伏的长逻辑很顺,长期来看需求端没有问题,特别是未来碳中和需要光伏这类新能源发电。但资本市场往往会关注短期业绩,特别是之前我们看到光伏板块整体估值都比较高,在股价高位,如果预期下调对股价影响确实较大。但大家应该再看长远一点,相信这个行业会有发展。

热点讨论——碳中和

现阶段碳中和概念的一些传统行业龙头,短期涨幅较高,建议大家关注风险,这类传统行业的公司前期上涨的一个重要原因是估值低,就目前来看碳中和更多是一种催化剂,但是具体落地到业绩还未明朗化,所以不宜追高,建议大家多关注估值和安全边际。

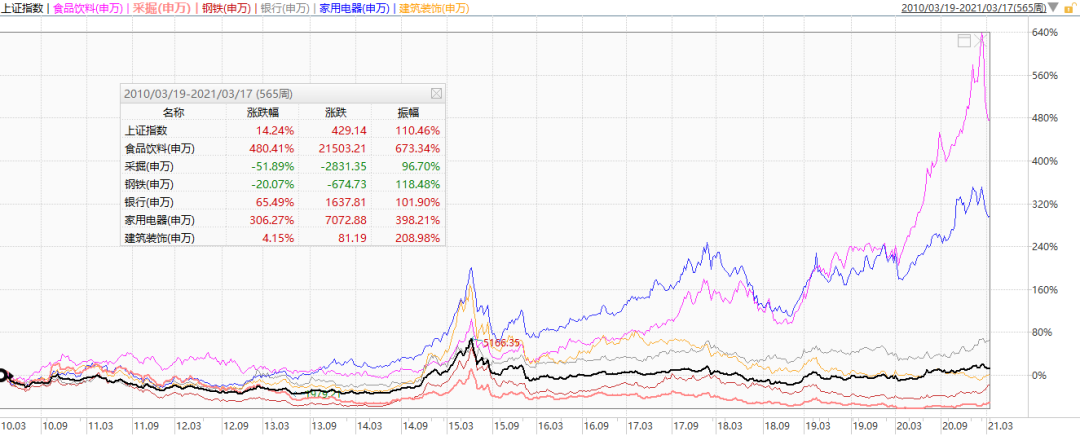

每周一图——为什么近十年上证指数没有涨?

上周有基民问,我国近十年是经济发展增速非常快的十年,但为什么我们的上证指数目前只有3000多点,甚至这十年都未达到2008年的6000点?不是说股市是国家经济的晴雨表吗?为什么上证指数没有体现我们国家的经济增长水平?相比之下,美国的经济增长并没有我们快,但道琼斯指数、标普500却一路上涨,这是为什么?

我们以这张图来解答读者关心的问题。

这个问题的核心是指数结构。图中这条黑色的曲线是上证指数,该指数在2015年的5100点是个高点,至今一直都没有突破这个高点,但这幅图里有两个行业远远突破了2015年的高点,那就是紫色的食品饮料行业和蓝色的家电行业。同时大家也可以看到,采掘指数过去十年下跌了51%,钢铁指数过去十年下跌了20%,这两个行业实际上并不是我们过去十年发展迅速的方向,过去十年我们的重点发展方向是消费、科技、医药,可是这两个行业在上证指数的占比较高,假设我们把采掘换成我们国家的电商或者互联网龙头,上证指数走势会很不一样。而美国之所以指数一直涨,皆因结构上科技类和消费类的权重占比是比较高的。

另外还有一点需要说明的是,尽管上证指数过去十年没有涨,但很多基金产品,例如我们的上银新兴价值成长灵活配置混合(基金代码:000520)在2014年成立,现在早已经超过了2015年的高点,这是因为我们投资的核心是找到优秀的个股做投资,而不是投整个指数。另外,整个大盘表现十年没涨,反过来说明散户选错个股的概率是相对比较大的,例如这幅图中,如果大家选到了采掘、建筑相关的公司,长期持有,反而可能导致负收益。甄选个股是一件专业的事情,标的选对再谈长期持有,建议各位读者可以把投研这项专业工作交给基金公司来做。

如果大家想要一个相对可参考的指数,可以关注沪深300或中证100,这两个指数的结构相较上证指数,更能反应我国过去的经济结构变化情况。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。