近日,“快递茅”顺丰控股(002352.SZ)交出了一份喜忧参半的业绩答卷。

3月17日晚间,顺丰控股发布年度报告表示,公司在疫情影响的2020年,依旧实现营业收入同比增长37.25%至1539.87亿元,扣非净利润为61.32亿元,同比增长达到45.74%。不过拆分细看,第四季度的扣非业绩有些低于市场一致预期,加上公司仍有一定的成本压力,也让部分投资者产生担忧。

此业绩出炉后,顺丰控股在3月18日录得-2.37%的小幅下跌,而在市场动荡的3月19日,出现了-6.52%较大幅下行,当日共计完成60.45万手、51.98亿元的交易,量能较前一个交易日近乎翻倍。自2月18日创出124.7元股价历史新高那天起至3月22日收盘,顺丰累计跌幅已经达到了-27.4%,市值合计蒸发超1433亿元。

支撑防疫 2020市占率提升

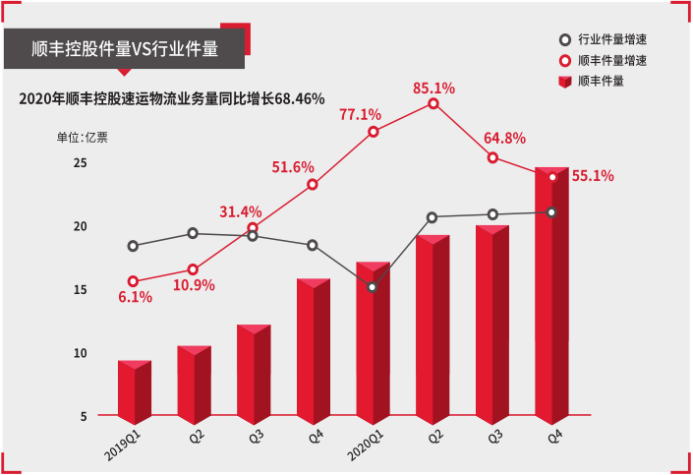

疫情短暂冲击全国供应链的2020年,顺丰反倒实现业务量全面提升。

据了解,2020年初,虽然受新冠疫情影响,全国供应链受到较大冲击,但顺丰凭借其自营模式带来的早复工和全链条控制力,支撑起了防疫物资运输和B端供应链的稳定。与此同时,疫情还加速了电商渗透率的继续提升和高端消费线上化趋势的加速。

此背景下,顺丰2020年月结活跃客户达到150万,个人会员规模达到33.8亿,同比增长552%,寄件人数突破225.75亿人次,同比增长12.4%,线上单量同比增长77.71%。使得顺丰全年业务量达81.4亿票,同比增长68.5%,远超行业整体增速的31.2%。2020年市占率已经达到9.76%,较2019年的7.6%大幅提升了2.15个百分点。

图/公司年报

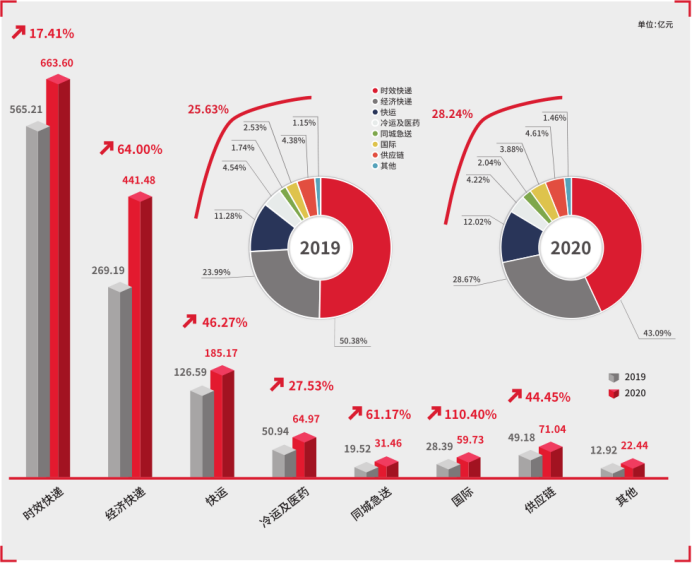

图/公司年报体现到营收端,则是业务规模的全面增长。

其中时效业务、经济业务、快运业务、冷链业务、同城业务、国际业务和供应链业务收入,分别同比增长17.41%、64.00%、46.27%、27.53%、61.17%、110.40%、44.45%至663.60亿元、441.48亿元、185.17亿元、64.97亿元、31.46亿元、59.73亿元和71.04亿元。带动公司总营收实现同比增长37.25%至1539.87亿元。

毛利率下行、分部业务亏损短期仍将承压

毛利率整体下行,引发投资者关注。

年报资料显示,顺丰控股2020全年毛利率为16.35%,较2019年的17.39%下行1.04个百分点,公司表示新冠疫情初期,为快速复工、保障安全生产,公司额外支付了大额的员工激励补贴及防疫消杀成本。这部分在之后的免征增值税、减免企业社会保险费、免收车辆通行费等一系列税费减免政策中有所抵消。

第四季度,疫情影响削弱,公司单票营业成本同比明显下降13.9%。但是同样在四季度,公司推进渠道下沉,同时单票均重下降,导致收入规模下降,当季毛利率仍为11.97%,明显低于去年同期的12.96%,继续拖累全年毛利率表现。

与此同时,成长型业务亏损也还需要维持一段时间。

财报显示,顺丰的快运业务亏损为9亿元,毛利基本打平,净利率则为-4.1%;其他分部(同城、供应链及其他新业务)亏损额为11亿元;两项分部业务虽然经营效率有所提升,但依旧处于亏损状态。

公司也明确表示,陆运网络是公司打造高效敏捷、一站式供应链服务的能力底盘,虽然经济快递及快运等陆运产品增长迅猛,业务占比大幅提升,但目前处在高投入时期。其中2020年第四季度在高峰期加大了陆运网络资源投入,扩大陆运网络产能;此外,公司还在场地升级、自动化设备改造等关键资源方面做前置布局,上述投入短期内都会有成本压力。

因此,公司2020第四季度购建固定无形长期资产支付现金为48.72亿,同比增幅高达166%,因此导致公司Q4扣非业绩仅为10.28亿,48%的同比增速低于此前预期。

最终利润方面,73.26亿元归母净利润的同比增速为26.39%,是低于营收增幅的。好在公司扣除非经营性项目后的扣非高利润,实现同比增长45.74%至61.32亿元,扣非净利率达到3.98%,较上年同期提升0.23个百分点。

展望未来,一众机构还是对顺丰展现了乐观的态度。

万亿规模机构给出长期一致好评

虽然短期成本压力使得部分机构下调业绩预测,但是长期发展,机构基本给出了一致乐观的评价。

其中方正证券认为,物流大时代已经来临。一方面行业边界逐渐模糊,快递、快运、中高端、中低端逐渐渗透融合,另一方面,行业整合、转型加速,龙头外延扩张迅速。

当前顺丰战略布局逐渐成型,在行业大变革后将迎来收获期。其中迈入成熟期的时效件,碰上高增长的电商需求展现出了第二生命力。而尚处于成长期的快运、电商快递、丰网等业务需求,虽然短期仍需大量资源投入,但高增长的行业红利叠加顺丰的强协同效应,该业务有望在 2-3 年的维度中实现盈利。再加上新兴的国际、同城、供应链业务,提升客户粘性。此外,战略合作嘉里物流,顺丰还将从中国综合物流龙头走向世界,打开万亿国际物流市场的大门。

安信证券同样认为,顺丰2020年业绩是符合预期的,尽管资本开支有所提速,但是会加速构筑长期护城河。展望未来,参照海外快递物流巨头成长经验,顺丰作为国内快递龙头有望通过“内生+外延”双轮发展,成长为国际领先的综合物流服务商。

招商证券则表示,考虑到 2020 年公司业务量、收入基数较高,同时 2021-2022 年资本开支仍将保持较高位置,结合公司披露的月度经营数据,将下调 2021 年以及 2022年业绩预测。暂不考虑收购嘉里物流以及定增等事件的情况下,预计公司 2021-2023 年归母净利润分别为 93.7、123、154 亿元。

总体来看,短期内虽然公司面临一定成本压力,但中长期创新业务成长空间较大,随着规模效应以及管理效能提升,未来 1-2 年内创新业务将实现整体扭亏为盈。

而华创证券更是给出了万亿市值的展望。其观点认为,特别关注公司首次推出分部报告,分部报告的推出有助于为公司分部估值打下基础,尤其观察公司核心盈利底盘的时效快递业务盈利水平处于较高水平。

分部估值下,华创给出顺丰2021年的目标市值是5000亿+ 。公司当前仍在不断强化自身竞争优势,时效业务拓展空间还存在被市场低估的可能,在鄂州机场发挥理想状态下,顺丰2025年有望迈入万亿市值。

十四五规划下大湾区与先行示范区资本市场发展前瞻

“投知共享汇·十四五前瞻”全景·卓识特别策划

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。