来源:上银基金管理有限公司

一、一起看市场

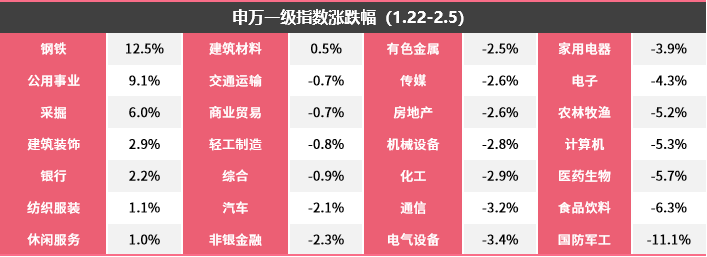

2月26日至3月12日A股继续调整,万得全A指数两周内(2月26日-3月4日、3月5日-3月12日)分别下跌0.1%和2.4%,表现前五位的行业是钢铁、公用事业、采掘、建筑装饰和银行,表现后五位的行业是农林牧渔、计算机、医药生物、食品饮料和国防军工。

经济景气方面,2月份中国制造业采购经理指数(PMI)为50.6%,低于上月0.7个百分点;非制造业商务活动指数为51.4%,较上月回落1.0个百分点;均为去年11月以来连续第三个月下降。

统计局发布1-2月各项经济数据,由于去年同期的低基数,同比数据普遍增幅较大,所以一般结合2019年同期的水平进行对比,以及采用季调环比方法。工业生产方面,1-2月份,规模以上工业增加值同比实际增长35.1%,比2019年1-2月份增长16.9%,两年平均增长8.1%。从季调环比看,1-2月稳中略升,在0.6-0.7%区间,比去年三季度已经明显放缓,不过和疫情之前相比仍然是很高的速度,当时的月环比通常在0.5%上下,即年化6%上下。消费方面,1-2月份,社会消费品零售总额同比增长33.8%,比2019年1-2月份增长6.4%,两年平均增速为3.2%。从季调环比看,1月较弱,2月有所恢复。研究发现,社零数据和本土新增确诊数量呈现显著的负相关,今年1月新增确诊数据较之前大幅上升。投资方面,1-2月份,全国固定资产投资同比增长35.0%;比2019年1-2月份增长3.5%,两年平均增速为1.7%。从季调环比看,最近几个月的投资增速相对平稳,在2%以上。同样,这个速度也是显著高于正常时期的。疫情之前只有0.4-0.5%,年化5-6%。房地产市场,1-2月份,商品房销售面积同比增长1.05倍,比2019年1-2月份增长23.1%,两年平均增长11.0%。商品房销售额增长1.33倍,比2019年1-2月份增长49.6%,两年平均增长22.3%。2017-2019年1-2月的累计销量都是1.4-1.5亿平米,呈现高位震荡状态,基数大体正常。

二、后市怎么看?

展望后市需要正确理解此前市场调整的逻辑。首先,美债利率的快速上行是一个重要的导火索,但利率和股市的关系并非简单的正相关或负相关,同涨同跌和跷跷板的情况兼而有之。利率对股市的影响,一般可以从三个角度考虑:1)利率的绝对水平——如果利率绝对水平很低,升一点的问题不大。但这时候股票的估值水平如何也很关键,因为股债的相对估值水平(股权风险溢价)而言更为重要。2)利率的上升速度——股市可以消化利率的缓慢上升,但可能对快速上升的利率缺乏免疫力。在利率快速上升的时期,利率本身成为市场交易的重点,即便被折现的分子也变大了,但分母折现率的变大才是主要矛盾。3)利率上升的原因——利率变动可分解为真实利率(TIPS)的变动和通胀预期的变动。海外研究认为,不同原因下的股市表现亦有所不同,例如通胀预期上行、实际利率下行的时候,美股表现最佳;通胀预期上行、实际利率也上行的时候,美股市表现偏弱但平均而言也是上涨的;而通胀预期下行的时候美股的表现最差。

本轮市场的调整,美债利率的上升只是外因,内因可能是A股市场内部估值落差存在收敛的必要性。我们从全A市场所有股票75分位估值与25分位估值的倍数关系来看,今年年初处于历史上的绝对高位,意味着高估值品种相对低估值品种的比价关系需要向正常水平回归,而一旦回归到历史均值附近时,市场的调整可能会告一段落了。

我们始终坚持以合理价格买入优质公司的长期价值投资理念,重点关注赛道优秀的消费、医药、金融和科技等板块有质量的成长性企业。市场的短期波动将会提供良好的组合调整和优化的机会。

风险提示:本材料内容中的信息或所表达的意见仅供参考,并不构成任何投资建议。投资人购买基金时应详细阅读基金的基金合同、招募说明书以及基金产品资料概要等法律文件,充分考虑自身状况选择与自身风险承受能力相匹配的产品。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益。我国基金运作时间较短,不能反映股市发展的所有阶段。基金有风险,投资需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。