来源:投资备忘录

前言:本文是基金经理解析系列的第15期,今天介绍的是嘉实基金的洪流,一位有着21年证券从业经验(其中10年投资经验)、历经多轮牛熊考验的价值成长型投资老将。今天还是尝试从选股、定价、交易三个维度,结合基金经理的投资方法论和价值观来进行刻画,希望能够帮助大家更好地去了解这位基金经理。

洪流的代表作

洪流是历经多轮牛熊考验的投资老将,有丰富的A、H股投研经验,于2019年加入嘉实基金,现任嘉实基金董事总经理、平衡风格投资总监、股票投决会委员。

洪流目前在管的偏股混合类基金有4只,其中嘉实价值成长涵盖A、H股、且管理时间最长,较能体现洪流整体投资风格,因此文中涉及一些数据分析均以嘉实价值成长(007895)为主要来源。

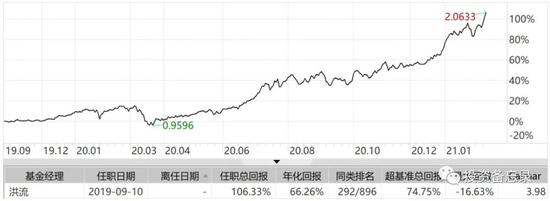

如上图所示,wind数据显示:2019年9月洪流管理该产品以来,截至2021年2月10日,累计收益率达106.33%,年化回报约66.26%,位于同期同类产品的前33%左右水平(由于时间较短,该产品相对排名参考价值较小,其过去10年管理的偏股类产品多数排名位于市场前10%-30%区间,其管理的公募基金还曾获得了2016年股票基金冠军)。

选股:精选“三好学生”

“三好原则”( 好行业、好公司、好价格)是很多价值型投资者的重要选股原则,洪流的投资框架也是基于此建立的,但是在具体的理解与应用上,他有着自己的不同理解。

结合他自身多年的实践经验,他将“三好原则”概括如下:

与多数基金经理的侧重点不同,洪流认为整个方法论框架的核心是“合适的价格”,这对于现阶段往后的投资尤其重要,毕竟在优质赛道、核心资产持续上涨两年多以后,好行业、好公司是基础,但谁能精选出风险收益比更优的资产可能才是获取更多超额收益的关键,关于这点在第二部分的定价原则中重点展开。

回到选股原则上,洪流认为“好行业、好公司”的核心是挖掘具有成长空间且被低估的行业并找到这些行业中真正具备长期竞争优势的企业。

首先,在“赛道论”流行的当下挖掘“被低估”的行业是不容易的,因此洪流眼中“被低估”的行业往往是建立在对产业未来发展趋势和潜力的深度研究基础之上的,并非表观的、类似低估值一类的“低估”。洪流认为,未来想要在行业上有超额收益,必须基于产业的深度研究,既要审视传统产业的变迁升级机会,也要在不断涌现的新兴产业中寻找新机会,“被低估”的行业机会往往来自于对产业未来理解的深度不同。

其次,在具体企业的选择上,洪流十分注重企业持续创造增长性自由现金流的能力,认为这是企业在长期竞争中胜出的关键,因此,洪流在选股标准上比较关注企业历史平均的ROE 水平,企业的ROIC 和WACC的比较,以此为基础,再结合定性调研和长期跟踪研究,去判断企业有没有创造增长性自由现金流的能力。

基于以上的选股原则,我们可以看到洪流最终构建的投资组合主要聚焦在消费、科技、医药、先进制造等核心赛道上,个股呈现较为明显的高质量高成长特征。以最近一个季度公布的前十大持仓来看(如下图所示,数据源自wind,第十重仓赣锋锂业未抓取到相应数据故省去):展望2021年,预估的整体ROE水平约19,预估的盈利增速水平约34.6%——呈现明显的高质量、高成长的特征,且集中配置在核心赛道及龙头个股中。

定价:深度研究、以风险收益比为尺

洪流认为,好的价格的确定(定价能力)是各家资管机构在类似策略(“三好策略”)运行中竞争的核心点,而他的“三好策略”是建立在深度研究基础之上的投资策略,是以自下而上的深入研究为基础,深入比对各个好赛道的优秀公司,以风险收益比为尺而建立的定价体系。

具体而言,“以风险收益比为尺”指的是通过对股票池中个股上行空间、下行风险、及其相应概率的评估,衡量风险收益比,并通过比较股票池中各成分股的风险收益比,形成高风险收益比投资组合。

上行空间的判断:洪流认为上行空间主要来自两个方面:(1)企业自身的盈利增长及其持续性,增长越确定、持续性越强,则长期的上行空间越大;(2)估值的提升,一方面来自于前述行业未来潜力“被低估”的部分,另一方面来自于龙头企业不断突破天花板的可能性。有较好的上行空间的个股,往往集中在成长性被低估的优秀公司,或稳定成长行业中优秀程度未被充分认知的公司中。

下行风险的控制:主要取决于对个股安全边际理解,洪流眼中的安全边际并非来自于当下的低估值(因此其持仓组合的当前估值并不便宜),而更多聚焦在企业长期价值相较于当下的估值是否有足够的容错空间。

另外,洪流特别强调:注册制进一步重构了资本市场的估值体系,因为未来供给没有盈利指标限制,而且不再完全按照过去三年的盈利水平来定价,机构投资者必须站在产业角度上深入研究,不同机构投资者的产业研究能力差异为注册制下尚未盈利公司定价提供了更高的估值自由度,也成为了未来机构投资者竞争的“胜负手”,因此,定价能力的优势更多将体现在对于企业未来的定价能力上,要求的是“前瞻性”的定价能力。

交易:以风险收益比和风险预算为锚,严守纪律

最后,在买卖原则上,洪流有着非常清晰的交易规则,投资决策有严格的纪律,基本会基于对个股风险收益比的判断和组合的风险预算进行操作:

建仓:选取基于自身选股原则建立的股票池中高风险收益比个股进行配置,个股仓位由其下行风险和预设的风险预算决定;

加减仓:通过对个股上、下行风险的跟踪,识别个股风险收益比的变化,在既定风险预算下,动态进行增减仓操作;

清仓:两种情况造成清仓操作,一是被风险收益比更高的标的代替(止盈),二是上市公司基本面出现不可逆的恶化,个股风险预算耗尽(止损)。

——结语——

以上就是本期基金经理洪流的介绍,一位有着清晰的投资原则,追求深度研究,注重风险收益比,善于挖掘“三好学生”的价值成长型基金经理,多轮牛熊市场的考验,使其成为了资本市场上难得的伯乐。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。