来源:鑫元基金

事件

2021年2月9日央行公布2021年1月的货币金融数据,1月末,广义货币(M2)余额221.3万亿元,同比增长9.4%,增速比上月末低0.7个百分点,比上年同期高1个百分点;狭义货币(M1)余额62.56万亿元,同比增长14.7%,增速分别比上月末和上年同期高6.1个和14.7个百分点。1月末社会融资规模存量为289.74万亿元,同比增长13%,连续第三个月回落。

01

居民部门贷款高增贡献主要贷款增加。

本月新增人民币贷款35800亿,好于去年同期的33400亿,居民部门贷款贡献主要的增长。具体来看,企业部门贷款合计25500,低于上年同期的28600亿,不过结构上来看,企业中长期贷款明显高于去年同期,本月这一部分增加20400亿,好于去年同期的16600亿,包括光伏产业链和新能源产业链在内的部分头部企业扩大产能形成的中长期贷款陆续体现出来。相较而言,短期贷款只有5755亿,低于上年同期的7699亿。票据融资为-1405亿,低于上月的3341亿,阶段性信用紧张状况缓解票据融资减少。居民部门方面,本月中长期贷款增加9448亿,好于上年同期的7491亿,也好于前期的4392亿,部分一二线城市房地产市场的高烧不退所致。居民部门短期贷款增加3278亿,好于上年同期的-1149亿和上月的1142亿,其中有多少流向地产相关还很难测算。在地产市场高歌猛进的同时,政策也在一步一步加码调控商业银行体系贷款的流向,至少到目前为止,地产销售数据与居民部门中长期贷款显示地产活动并没有受到根本性负面影响。本月各项存量贷款增长12.7%,低于上月的12.8%,后期的发展还是要观察地产市场的演变。

02

社融增量高于去年同期,存量增速继续回落。

图1:社融低于去年同期

2021年1月的社融增量为51700亿元,高于去年同期的50535亿,年初投放继续维持在高位水平,符合季节性规律。本月存量增速为13%,低于上月的13.3%,符合前面“预期后面社融增速也会回落”的判断。本月直接融资额为4742亿,其中债券融资为3751亿,低于去年同期的3967亿,如果仔细观察其中的民营企业融资状况,不难看出,自2018年以来这一主体的融资情况一直不乐观。股票融资991亿,好于上年同期的609亿,略低于上月的1126亿,权益市场的火热持续助力股权融资。本月政府债券净融资2437亿,较去年同期的7613亿有较大幅度的下跌,去年同期提前下达专项债发行相关,另外也与去年财政资金投放不及预期有关。间接融资方面,人民币贷款38200亿,好于上年同期的34924亿,商业银行积攒项目集中投放,且地产市场仍然高烧不退,助力人民币贷款表现。未贴现银票融资4902亿,好于上年同期的1403亿和前值的-2216亿,年底结算需求增加企业开票多增,符合季节性变化规律。其他间接融资方面,委托贷款91亿,相较于之前的大幅负增,规模已经大幅压缩,信托贷款减少842亿,较前值的-4620亿有所回升,继续体现银保监会对于信托贷款的强力监管。以当前的政策急调,后面社融增速回落应该已经逐渐成为市场共识,市场上观点的差异无非就是回落的斜率,“不转急弯”的总要求以及政策连续性和稳定性要求确保了这一指标在短期大幅回落也不太可能。后期密切关注地产市场的演变以及政府投资方面的动态。

03

M2增速继续回落。

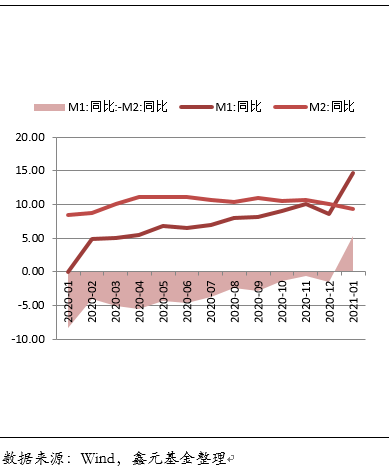

图2:M1回升而M2回落

12月末广义货币(M2)余额221.3万亿元,同比增长9.4%,较前值的10.1%有明显的回落,比上年同期高1个百分点;狭义货币(M1)余额62.56万亿元,同比增长14.7%,增速分别比上月末和上年同期高6.1个和14.7个百分点,M1和M2增速差进一步扩大,主要源于居民部门和企业部门存款存量增速出现明显的差异。具体来看,当月企业部门存款存量增长15.8%,大幅高于上月的10.89%,居民部门存款存量当月同比增长9.98%,前值为13.89%,一增一减使得M1和M2表现出现明显的差异。

04

萧条之前是滞胀。

过去一个月发生了许多事情,住建部副部长率队往主要热点城市督导房地产市场调控,海外美国新一届政府上台并推出1.9万亿美元的财政刺激,本轮1.9万亿美元一揽子计划包括:在去年年底国会通过的600美元的直接救助支票基础上,再直接发放1400美元支票。为美国国家疫苗计划增添1600亿美元,其中包括200亿美元用于分配,另外500亿美元用于扩展测试。此外,该计划还将向K-12学校和高等教育投资1700亿美元。该计划还包括为州和地方政府提供的3500亿美元紧急资金。另外,在宽松的流动性氛围中,美国纳斯达克指数创出历史新高,本年最火公司特斯拉宣布投放15亿美元于比特币后,并打算开始接受用这种加密货币付款,比特币价格直接创出历史新高。美国股市上另外一个重要的现象是GME散户逼空事件,这一点也是当前特定宏观环境的产物,美国达拉斯联储行长卡普兰对GME事件的看法是“美联储的大规模购债计划一定程度上助推了近期的散户交易狂潮”,我们的整体看法是,美国散户的举动已经引起联储官员的担忧,但没有在实质政策上有体现,还需要泡沫进一步吹大。中国政策制定者相对谨慎,早一步行动,这一点在1月下旬的股灾双杀中已经有所体现,然而实质的负面影响还没有出现,至少今天公布的数据显示信用创造并没有受到性冲击。于风险资产而言,目前全球都是吹泡泡游戏,较优的策略或是在其他人犹豫的时候率先投机,在其他人疯狂跟进时出局,并时刻留意央行的动态。而对于债券市场参与者而言,我们依然建议投资者在3.3%-3.4%择机介入,萧条之前是滞胀,最终要么中央银行主动刺破泡沫的膨胀,要么市场自发膨胀迫使中央银行不得不采取动作。

免责声明

本报告中的信息均来源于已公开的资料,我公司对这些信息的准确性及完整性不作任何保证。

在任何情况下,报告中的信息或所表达的意见并不构成证券买卖的出价或询价。在任何情况下,我公司不就报告中的任何投资做出任何形式的担保。本报告内容和意见不构成投资建议,仅供参考,使用前务请核实,风险自负。

本报告版权归鑫元基金管理有限公司所有,未获得鑫元基金管理有限公司事先书面授权,任何人不得对本报告进行任何形式的发布、复制。

XINYUAN

微信号|xinyuanfund01

官网 | www.xyamc.com

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。