茅台:莫挨老子,业绩靠自己去。

一酱功成万股枯,截止2月5日收盘,贵州茅台市值逼近三万亿元。去年至今,以茅台为龙头的白酒板块逆势起飞,业内并购以及业外资本进驻白酒业的消息也不绝于耳,试图蹭点“酒香”实现价值增值。

近日又有入局者。2月6日,怡亚通公告称,拟与贵州省仁怀市遵密商贸有限公司、王城汇酒业(河南)有限责任公司及成都同创共赢酒业合伙企业(有限合伙)共同出资设立“汪家烧坊”。合资的酒业公司驻地就在贵州省遵义市仁怀市茅台镇。

市值蒸发难提当年勇

这一波热点蹭得实在,而怡亚通也确实需要“挽尊”。

曾经资本市场里的供应链王者,最辉煌的时候在2015年,股价最高37.1元,随后怡亚通走上了慢慢熊路。时至今日,公司股价缩水近10倍,2月5日收盘仅3.88元,700多亿市值6年蒸发了600多亿。

那么,借酒自救,怡亚通又有多少胜算?

根据公告,酒业公司注册资本为5000万元,怡亚通将以现金方式出资1700万元,持有酒业公司34%的股权。这一资金量相较近期白酒收购案的资金量显然不够看,红星二锅头借壳大豪科技,市场估值过百亿;豫园股份接手金徽酒,后又获得ST舍得的控制权,两次收购白酒公司股权共耗资70.84亿元。

虽然花钱不多,但怡亚通更多是为了产业链布局。2019年,怡亚通在就开始运营国代白酒品牌。本次合资设立酒业公司,目的是为了健全公司酒类产品生态链,从源头上,增强酒类原料的供应能力,同时增进公司的产业链能力,增强全产业链稳定度。

怡亚通是中国首家上市的供应链企业,2018年深圳国资深投控两度受让怡亚通股权,合计耗资超过24亿元,成为公司第一大股东。由此怡亚通也完成了“国企资本+民企管理”的合作转型模式。

然而国资的背景,并没有给怡亚通带来多大的市值增值。究其原因,其一,业绩一直没见起色,其二怡亚通一贯定位不清晰。

资本市场里与怡亚通对标的企业多数为供应链物流公司。在公开渠道里,公司内部对于这一定位嗤之以鼻,在其主页上定位自己为全球供应链生态圈商业梦想的构建者,主要为品牌商构建扁平化渠道,以轻资产运营的模式,输出商业模式、品牌以及运营管理等优势资源和能力。

简单来说,怡亚通更像是一家“平台服务+品牌运营+新零售”的综合服务商。

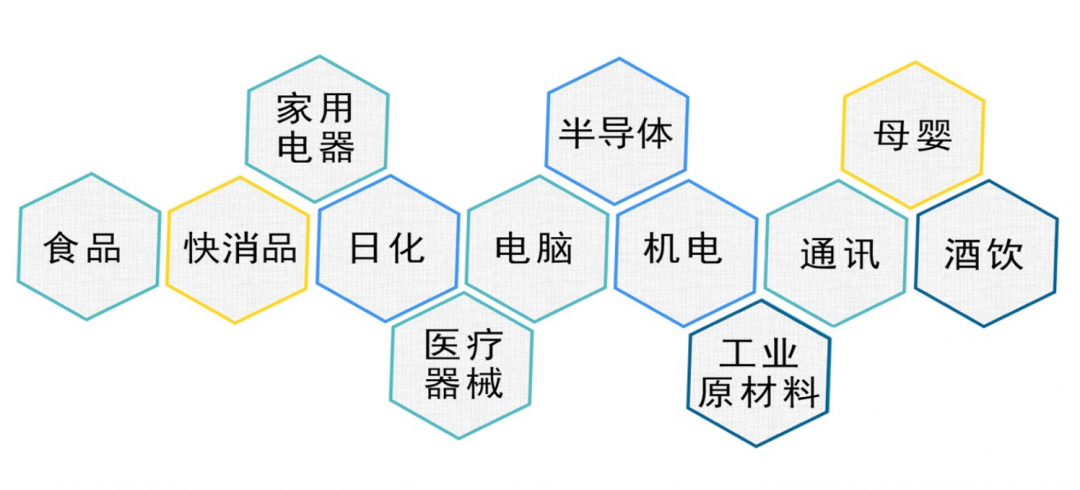

目前,怡亚通业务领域涵盖快消、IT、通讯、医疗等等行业,其中,酒类业务也是其快消业务领域之一。2020年怡亚通在酒饮行业的品牌运营上实现100亿的销量,几乎等同于老牌酒企泸州老窖2020年前三季度的营业收入。白酒品牌的孵化上,怡亚通目前已推出了诸如钓鱼台珍品一号、国台黑金十年、习酒古韵酱香品牌等系列产品。

变身公告大王 狂甩包袱

而为了挽回业绩,怡亚通另一招是甩包袱,回笼资金,轻装上阵。

近年来,怡亚通被投资者所吐槽的,除了一直走下坡路的股价,还有密集发布的挂牌转让公告。自2020年9月以来,怡亚通频繁出售旗下公司股权,至今发布的股权转让及相关进展公告已经超过30份。

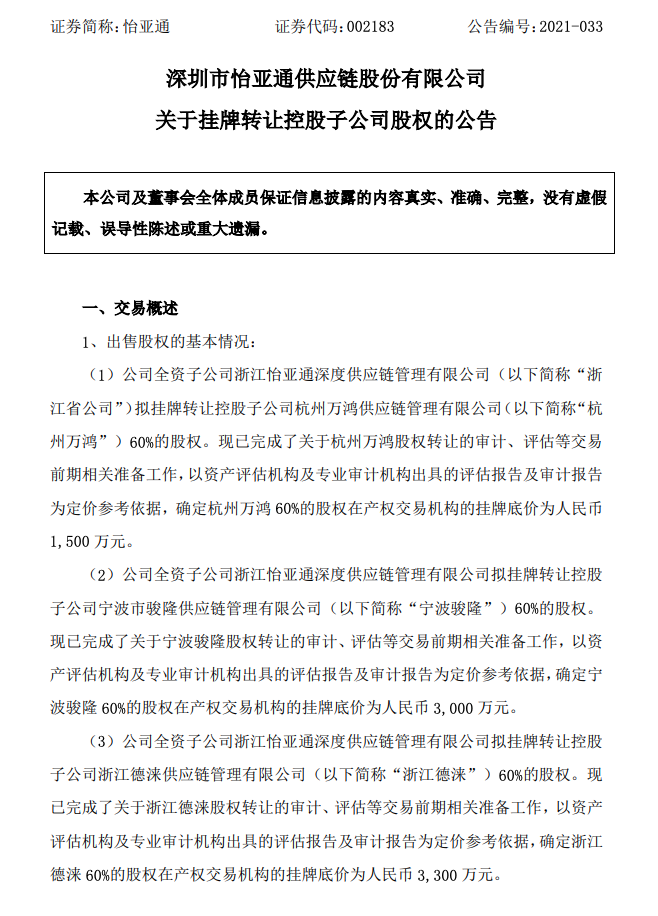

本次在加大白酒产业布局的同时,怡亚通也不忘继续甩包袱。2月6日的公告显示,怡亚通拟挂牌转让9家子公司各60%股权,挂牌底价合计超过1.71亿元。对于频繁转让子公司,在公告里,怡亚通给出的统一理由是,“该公司的经营情况已无法匹配公司的战略发展规划”。已披露的转让子公司业绩上看,负债金额大,净利润多为亏损。

根据公开资料,2021年怡亚通还将继续回收不盈利的项目资金,放弃传统分销资金;加快推进新加坡REITs 的上市以及定向增发,同时将公司现有的部分资产和股权进行变现,以实现降低负债,开源节流,降本增效。

怡亚通此前披露对2020年度经营业绩的预告,预计2020年度净利润9014.17万元~1.35亿元,变动幅度0%至50%。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。