来源:永赢基金微讯

上周市场回顾

海外市场普跌。但中期来看,越过短期波动后,疫苗接种推进+财政刺激有望落地将令市场担忧的政策和经济不确定性整体趋于缓和,全球再通胀预期难证伪,风险类和顺周期、再通胀类别的资产相对受益的逻辑目前来看确定性仍然较高,同时需关注病毒变异等可能破坏该逻辑的风险。

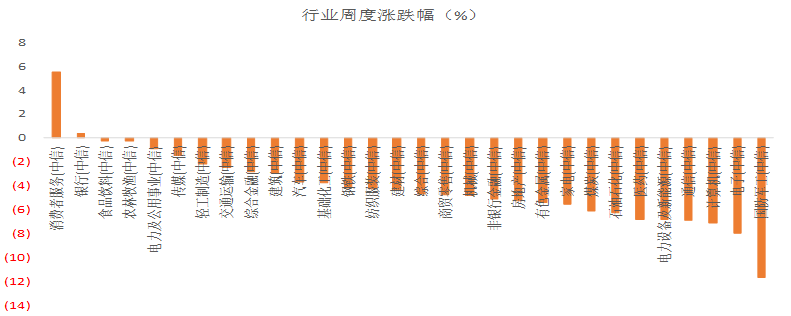

国内市场普跌。创业板指 -6.83%、万得全A -4.53%、中证500 -4.39%,上周北上资金净流出开始增加,沪深两市成交额和融资融券交易热度有所下降。

各行业普跌,跌幅前三名行业为国防军工、电子和计算机行业。

(数据来源:wind,20210125-20210129)

永赢基金认为:

货币环境最紧的时候可能已经过去了,但货币政策意图已经明显回归中性,市场余温尚存,外需和部分景气主导结构。

上周市场急跌主要原因是两点:

1)美股快涨之后的调整引发的负面影响,由于美国经济增长仍有疫情改善叠加财政刺激的支撑,盈利的分子端逻辑没有出现根本性逆转,货币政策也尚处于宽松状态,大逻辑仍没有出现根本逆转;

2)国内银行间流动性意外收紧,我们认为央行纠偏资本市场和房市预期的目的基本已经达到,春节前投放流动性依然是必要的,当下可能就是银行间流动性最紧的时候,但需要注意的是货币政策意图已经明显回归中性(永煤事件带来的阶段性宽松回归中性),未来进一步观察工业品价格指数、房价的环比变化,时刻警惕货币政策收紧的拐点。

拉长周期来看,股市经历了较长时间的结构性表现,结构估值不低、整体估值也明显恢复,场内资金仓位普遍不低,增长可能在逐步接近环比增速的相对高点,政策已经有继续渐变的苗头,在这样的背景下,尽管2021年增长可能继续复苏,但市场已经有一定的预期,股市当前的核心矛盾已经变成了政策的边际变化。

虽然央行在周五已经有部分的流动性释放举措,但对政策潜在渐变的担心以及其对增长的影响可能是接下来市场关注的焦点,短期指数上进一步大幅上行的空间不大,但由于资金仍在持续流入,基本面仍在趋势之中,可能表现为持续震荡、快速轮动的特征。

结构上沿着几条思路

1)大制造链条的高端制造、汽车电动化智能化、军工、光伏;

2)通胀链条中的部分大宗品(化工)、价格传导力较强的消费品(白酒、家电等)、顺周期的银行;

3)逆向思维关注景气较好、估值合理、关注度尚不高的计算机、半导体。

风险提示:投资有风险,投资需谨慎。

本材料由永赢基金管理有限公司编制。本材料基于合法取得的信息,但本公司对这些信息的准确性和完整性不作任何保证。本材料所包含的分析基于各种假设,不同假设可能导致分析结果出现重大不同。在任何情况下,本材料中的信息或所表述的意见并不构成对任何人的投资建议。除法律或规则规定必须承担的责任外,本公司及其雇员不对使用本材料及其内容所引发的任何直接或间接损失负任何责任。

本材料版权归本公司所有。本公司保留所有权利。未经本公司事先书面许可,任何机构和个人均不得以任何形式翻版、复制、引用或转载,否则,本公司将保留随时追究其法律责任的权利。若本公司以外的其他机构(以下简称“该机构”)发送本材料,则由该机构独自为此发送行为负责。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。