来源:东海基金

一

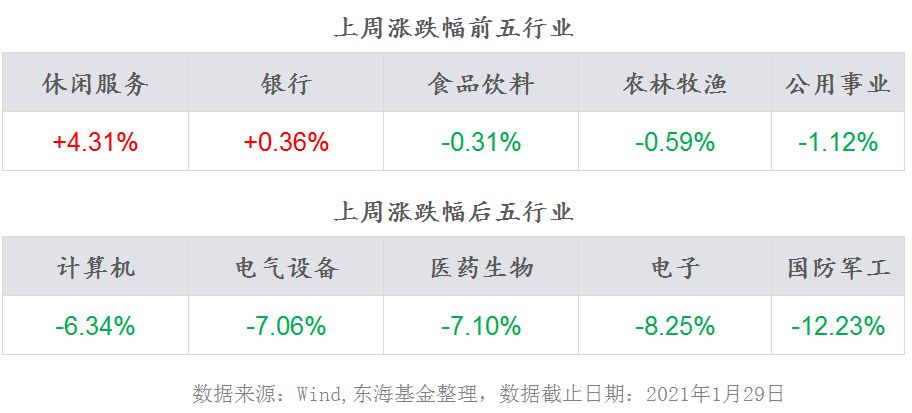

上周概述

股市

A股主要指数收跌。价值股表现好于成长股,大盘风格相对占优。

债市

受资金利率上涨影响,债券收益率明显上行,其中中短端上行幅度较大;央行当周净回笼4705亿元。

二

权益市场

1

●

主要指数表现

2

●

市场综述

近期央行连续多日进行净回笼操作,短端利率快速上行,市场波动加剧。我们对此的看法如下:

一是,流动性偏紧的表面原因在于连续净回笼、月末缴税以及春节效应等,但背后防风险意图凸显——央行对房地产以及股市等资产局部泡沫的警示信号。2020年12月,上海、深圳等一线城市二手房销售价格指数涨幅超过6%;受年末流动性宽松影响,股市也经历了新一轮的“抱团”上涨。对于股市而言,流动性预期骤变,是对前期过于乐观预期的修正。

二是,结合央行官员近期发言,应理解“在经济增长与防风险间取得微妙的平衡”之意,短期悲观预期或已充分反应。往后看,中国经济回到潜在增速尚需时间,限额以下消费等结构尚未恢复,海外货币政策环境仍旧友好。当下并不具备上调政策利率的时机。宏观组合仍是“货币中性”、“信用收缩”与“严监管”的组合,股市仍有结构性行情。

三是,宏观流动性自去年7月开始便不断确认拐点,股市估值已逐渐消化影响。沪深300以及中证1000指数走势显示,大部分中小市值公司估值就已收缩半年有余。信用收缩预期下,机构投资者追逐确定性是两指数背离的原因之一。往后看,“就地过年”或将加快中国经济修复,2021年的大部分时间仍存在广泛的价值发现机会。

3

●

市场策略

2021年上半年增长维度的关键词是全球再通胀与国内制造业复苏,政策维度则是货币中性、信用结构性收缩与监管趋严。核心风险是全球疫苗应用进展对货币政策带来的中期压力。我们测算,若美国疫苗接种维持在150万剂每日,在今年四季度美国将达成全民免疫。届时,全球流动性与大类资产配置策略将发生深刻变化。在此之前,更广泛的复苏与盈利修复将支撑中国市场的结构性行情。我们持续关注以下方向:一是,全球再通胀,包括受益于全球复苏与中国出口高景气的小金属、化工等周期行业;二是,估值最安全的优质银行、券商等金融方向;三是,景气赛道,包括新能源汽车、电气设备等盈利增速较高,估值回调后再具吸引力的科技与先进制造行业。

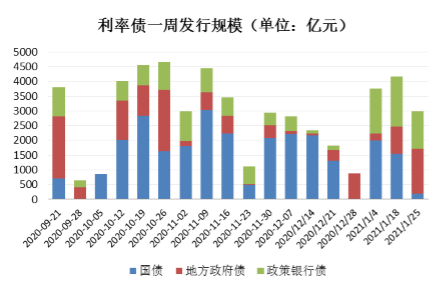

三

债券市场

1

●

资金面回顾

央行上周公开市场有2405亿元的TMLF到期,公开市场累计进行了3840亿元逆回购操作,上周净回笼资金4705亿元。资金利率方面,受货币政策转向的预期和资金回笼的实际动作双重影响,周中资金利率大幅上涨,1月29日SHIBOR隔夜利率为3.28%,较上上周五上行85BP,SHIBOR 7天期为3.07%,较上上周五上行80BP;DR001加权均价为3.33%,较上上周五上行88BP,DR007为3.16%,较上上周五上行81BP。

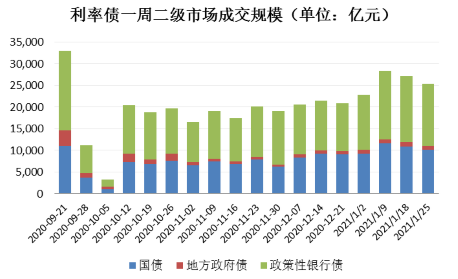

2

●

现券走势回顾

上周受资金利率上涨影响,利率债收益率明显上行,具体来看,1年、3年、5年、7年和10年期的国债收益率分别收于2.68%、2.88%、3.00%、3.18%和3.18%,分别较上上周末上行23BP、12BP、6BP、7BP和6BP。

数据来源:Wind,东海基金整理,数据截止时间:2021年1月29日

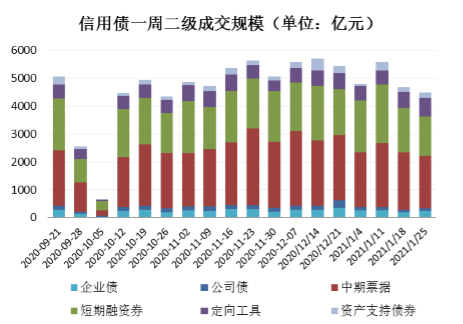

上周信用债收益率同样呈现上行趋势,其中中短端上行幅度较大。具体来看,1年、3年、5年和7年期的AA+中短期票据收益率分别收于3.46%、3.94%、4.27%和4.46%,分别较上上周末上行25BP、9BP、1BP和1BP。

数据来源:Wind,东海基金整理,数据截止时间:2021年1月29日

四

上周要闻

要闻1

1月29日,央行公开市场开展1000亿元7天期逆回购操作,当日有20亿元逆回购到期,单日净投放980亿元。此前周一至周四央行公开市场有6140亿元逆回购和2405亿元TMLF到期,央行累计进行了3840亿元逆回购操作,因此宽口径净回笼4705亿元。近期DR001加权利率创近6年新高,逼近SLF利率走廊(3.05%)上限。

要闻2

据国家统计局,2020年12月,规模以上工业企业实现利润总额7071.1亿元,同比增长20.1%,增速比11月份加快4.6个百分点。2020年全国规模以上工业企业实现利润总额64516.1亿元,比上年增长4.1%。2020年,规模以上工业企业中,国有控股企业实现利润总额14860.8亿元,比上年下降2.9%;股份制企业实现利润总额45445.3亿元,增长3.4%。

要闻3

美联储(Fed)公布的1月利率决议显示,将维持联邦基金利率在0-0.25%不变,维持每月1200亿美元资产购买计划不变,符合市场预期。声明表示,近几个月,经济活动和就业人数恢复的速度放缓。声明还指出,这场正在进行中的公共卫生危机将在近期继续对经济活动、就业和通胀造成压力,并对经济前景构成相当大的风险。去年12月决议声明重申的是,经济活动和就业“仍远低于2020年初的水平”。

微信号|donghaifunds

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。