【白酒投资日报】泸州老窖全产品线停货 迎驾贡酒21Q1增50%以上?|| 【新能源汽车投资日报】锂资源价格持续上涨 未来还有多大空间?

2020年以来,南下资金疯狂“买买买”,也听到不少“抄底”港股的声音,但真的是去“捡便宜”了吗?NONONO!事实上,核心还是买“稀缺性”,买的是中国的未来。

先来看两组有趣的数据:

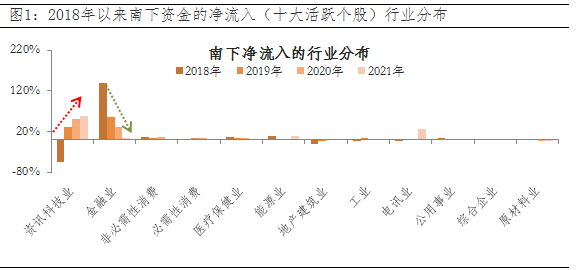

第一组数据,2018年以来南下资金的净流入(十大活跃个股)行业分布,其中,金融业呈现逐年递减的趋势,2021年占比仅4%;相反,资讯科技业呈现逐年递增的趋势,2021年占比达58%,其成分股也都是耳熟能详的科技巨头。

第二组数据,恒生行业指数的估值分布,和A股一样,也是“一边火焰、一边海水”,而且分化的极致程度更为明显,“新经济”在估值山顶,“旧经济”在估值山脚。

注:仅统计前十大活跃个股,且前十大活跃个股/南下资金的净流入≈60%,具有一定代表性;

数据来源:wind,截至2021012

数据来源:wind,截至2021-1-25

所以说,不论是“团”A股,还是“团”港股,都是在“团”核心资产。有一句话叫做“雪崩时,没有一片雪花会幸免”,核心资产也一样,如果这一轮核心资产抱团真的出现瓦解,不管A股还是港股,都可能会深受重创。但实际上,抱团不会是一天两天的事,也不要老等着抱团瓦解。

过去四十年,实际工资收入向全球前1%的人再分配;未来十年,A股市场资金也可能向前10%的公司再分配。所以,对待抱团,抱着的不妨深情以待,还没抱的也不要火上浇油,调整之后可能会是“错杀”好公司的上车机会。

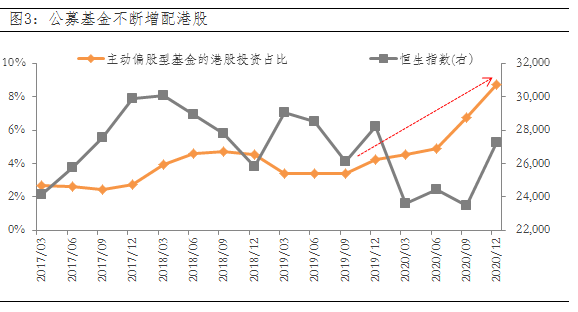

此外,如果说公募基金新发火爆是2020年以来A股“红红火火”的核心原因,那么,公募基金增配港股也是港股抱团加速的重要因子。2019年9月底,主动偏股型基金的港股配置比例只有3%,但之后一路抬升,尤其是2020年下半年以来呈现加速态势,到2020年底,已升至9%,由此可见,公募对于港股的配置价值也越来越重视,而未来也依然有增持的空间。

注:港股投资占比=港股市值/股票市值,主动偏股型基金包括普通股票型、偏股混合型和灵活配置型;

数据来源:wind,截至2020-12-31

与此同时,在“房住不炒”的政策基调下,以及“刚兑打破”、无风险收益率逐步下行的背景下,居民资产配置也逐渐向权益市场迁移,而未来居民储蓄“大搬家”或是主旋律,权益投资也将继续大放异彩。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。