【白酒投资日报】豪言15年内超茅台 山西汾酒今年将加大提价力度 || 【新能源汽车投资日报】新能源大幅反弹 高估值下如何寻找确定性?|| 【问题征集】白酒指数近10天跌12%,板块回调,买入还是离场?

威腾电气,一家缺乏科创属性、爱夸夸其谈还带着问题供应商的公司,正在冲击科创板市场。

2021年1月14日,以输配电中母线产品研发、制造及销售为主业的威腾电气,正式通过上市委会议,距离科创板上市又近了一步。

但这对投资者而言,可能并不是一件好事。

由于身在传统电力行业,科研步伐又慢人一步,威腾电气正面临着业绩持续下滑,2020上半年扣非净利更是跌超6成。同时,公司递表环节还因夸大自身市场地位而无法自证,在交易所问询之下从“母线细分行业的头部企业”改口“市场第二梯队”。

而且,公司主要供应商中有一家“3人参保”的问题企业,贡献了超3000万元采购额,再加上募资计划中“无核心技术”的项目扩产存在明显的风险。此次要在科创板IPO的威腾电气,在很多投资者眼中更像是“滑稽小丑”。

科创属性欠缺竞争压力持续增大

主要应对传统电力行业的威腾电气,正面对电线电缆的市场挤压和同业巨头的拓展加码,竞争压力持续增大。

威腾电气成立于2004年,总部位于江苏省镇江市扬中市,以母线产品的研发、制造及销售为主营业务。主营产品包括低压母线、高压母线、涂锡铜带、中低压成套设备、铜铝制品等。

目前公司最重要的母线产品,下游主要对应传统电力行业。据了解,输配电系统是整个电力系统的重要组成部分,承担着将电能从发电厂输送到终端用电客户的职能。威腾电气的低压母线主要用于配电系统,高压母线则主要用于配电和变电系统。

图/威腾电气招股书

图/威腾电气招股书公司在招股书中表示,由于电线电缆同样是应用于输电、配电系统,与母线拥有较多共同应用领域,而我国电线电缆行业企业数量较多,规模也较大,因此在相关领域,威腾电气将面临较大的市场竞争。

同时,虽然母线行业并没有行业协会、权威机构对厂商业绩、规模进行统计和排名,但按照新思界产业研究中心数据,2018年国内母线行业市场需求规模为201.30亿元,威腾对应的5.58亿元收入,预估市占率仅有2.77%左右。

而且,销售规模、品牌影响力等方面都有巨大优势的施耐德、西门子、ABB等国际知名母线品牌,还在采用OEM/ODM、合营等各种方式扩大国内市场份额,逐渐加大国内市场的拓展力度。

面临的市场竞争压力持续增加,威腾电气业绩已经呈现下滑态势。

内忧外患扣非净利跌超6成

多因素干扰之下,2019年开始业绩下滑的威腾电气,于2020年进入加速态势。

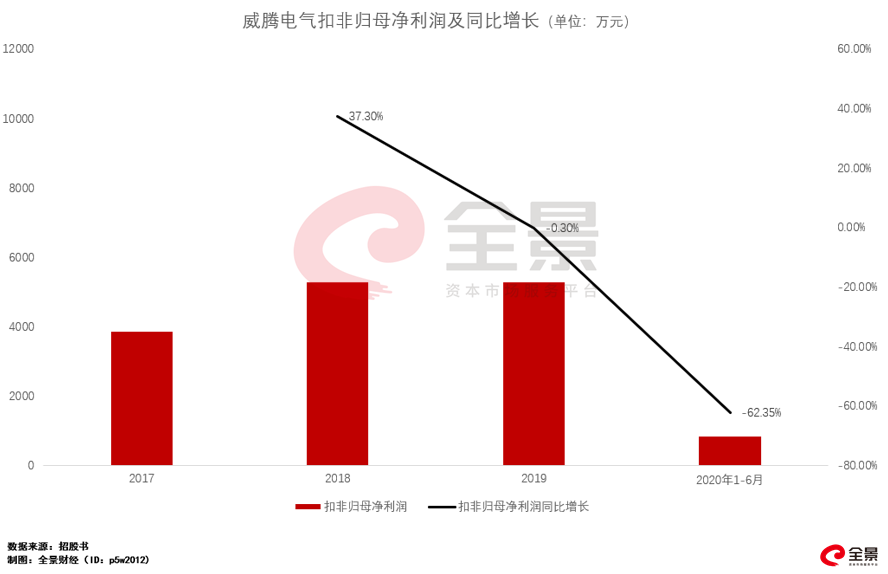

数据显示,2017-2019年及2020年上半年,公司各期主营业务毛利率分别为26.85%、25.53%、24.80%、23.77%,呈现持续下滑迹象。公司营收自2019年同比下滑3.49%至8.93亿元后,扣非后归母净利润也同比下滑0.3%至5270万元。

2020年上半年,在市场竞争加剧的大背景下,新冠疫情、香港政治因素以及大客户ABB集团产品市场策略调整等因素也开始发酵,导致威腾电气的母线产品、中低压成套设备产品销售收入大幅下降,公司2020年上半年的营业收入同比大幅下滑22.39%至3.29亿元。同时,2019年下半年以来,公司还持续增加对西屋品牌的投入,但并未取得效果,使得公司2020年上半年扣非归母净利润仅有839万元,同比跌幅高达62.35%。

与此同时,公司应收账款比例和坏账风险还在提升。

2017-2019年及2020年上半年,公司应收账款余额占营业收入比重分别为54.09%、57.99%、63.95%、84.02%,其中1年内的应收账款比例已由2017年的80.35%,逐步降至2020年6月末的74.89%。与之对应的坏账准备分别为2275万元、2895万元、3273万元和3356万元,坏账比例分别为8.1%、6.66%、6.73%、7.22%,2018年之后坏账比例也呈现持续增加态势。

在业务经营遭遇多风险因素压制的同时,管理层技术优势的夸大和“问题”供应商的存在,还将进一步降低市场对其的好感度。

自夸行业地位遭交易所“打回原形”

遭交易所问询之后,威腾电气从“母线细分行业的头部企业”变为了“第二梯队”。

公司在招股书过会稿版本中表示,由于目前尚无行业协会及其他权威机构对母线厂商的业绩规模进行统计和排名,结合新思界产业研究中心数据及下游客户访谈,西门子、施耐德、ABB(GE)等跨国品牌为国内母线行业第一梯队,发行人、珠海光乐电力母线槽有限公司、华鹏集团有限公司等内资品牌为第二梯队。

但是在之前招股书版本中,公司在没有行业协会和权威机构对行业企业进行统计和排名的情况下,对于自身市场地位的描述,分别用了“母线细分行业的头部企业”、“达到国内先进水平”、“同行业前列”、“较为领先的市场地位”、“高端装备领域”等词。

这一行为也引起了交易所的注意,因此在问询过程中,威腾电气被要求提供核心技术达到“公司核心技术均达到行业先进水平,部分技术达到国际先进水平”的具体依据。无法提供具体依据的威腾电气,这才在过会稿版本中删除了夸大性的字眼,最终将自身定位在了母线行业第二梯队的位置。

仅“3人参保”的供应商三年拿走7000万

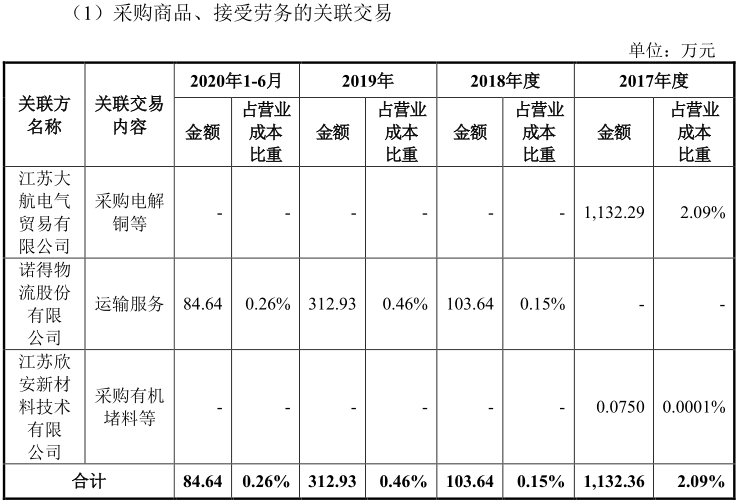

在关联方采购消失之后,威腾电气大供应商里面混进了一家“问题”公司。

数据显示,威腾电气2017-2019年及2020年上半年关联采购金额分别为 1132万元、104万元、313万元和 85万元,其中2018年由于原料采购关联方的退出,公司关联交易金额大幅下降,目前仅与诺的物流股份有运输服务上的关联交易。

图/威腾电气招股书

图/威腾电气招股书在关联采购消失的同时,公司五大供应商中出现了一家“常州隆泰金属材料有限公司”,2018-2019年及2020上半年,威腾电气自隆泰金属采购金额分别高达2554万元、3171万元和1811万元。

但根据天眼查资料显示,这家公司成立于2012年6月,注册资本为500万元,经营范围金属材料、建材、液压和气压动力机械及配件、五金交电、纺织原料的销售;铝制品的生产、销售与研发;液压、气压动力机械的技术研究、开发与技术转让。

但是目前参保人数仅有3个人。

这样一家仅有3人参保的企业,如何能一直成为威腾电气的大供应商,或许只有他们自己才能给出答案。

除开现有的种种问题外,威腾电气连募资计划投入项目也有不小的风险。

募资发展还是募资试水?

研发投入低于行业水平的威腾电气,募资投入主要还是扩产能。

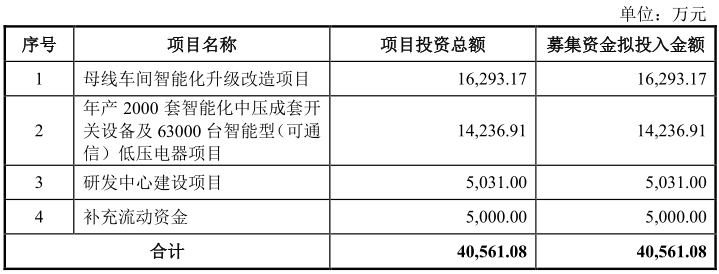

数据显示,公司2017-2019年及2020上半年研发费用率分别为2.79%、3.01%、2.88%和3.18%,较行业均值的3.78%、3.73%、3.88%和3.68%都低。在公司此次上市募资近4.06亿元资金中,除5000万补充流动资金、5000万投入研发中心建设外,剩余3亿多都是用于扩充产能。

威腾电气募资计划 图/威腾电气招股书

威腾电气募资计划 图/威腾电气招股书公司表示,募投项目实施完成后,公司将新增21.1万米/年高低压母线产能、年产2000台智能化中压成套开关设备的产能、年产63000台智能型(可通信)低压电器的产能。

但是,其实公司现有高低压母线产能利用率其实并不饱和。

据了解,公司2017-2019及2020上半年高低压母线产能利用率,分别为85.19%、95.89%、87.46%和65.82%,2018年之后就逐步降低,且并没有满产过。

而“年产2000套智能化中压成套开关设备及63000台智能型(可通信)低压电器项目”,还不属于公司的核心技术产品。

招股书中明确提示,高低压母线与中低压成套设备存在一定技术差异,公司现有技术如果不能很好应用,就会造成生产经营的不利影响。技术投入一直低于行业水平的威腾电气,要用投资人的钱,大量投在自己不擅长的领域,不知该说是它心大,还是不拿投资者当回事。

主营业务早已式微却没有投入科研追赶,身具多重经营风险,还企图夸大自身优势来迷惑投资者的威腾电气,在注册制时代的资本市场究竟会有怎样的收获呢?

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。