【白酒投资日报】豪言15年内超茅台 山西汾酒今年将加大提价力度 || 【新能源汽车投资日报】新能源大幅反弹 高估值下如何寻找确定性?|| 【问题征集】白酒指数近10天跌12%,板块回调,买入还是离场?

来源:浦银安盛基金

2021.1.11-1.15

债市焦点

1. 12月CPI同比增长0.2%,前值-0.5%,PPI同比增长-0.4%,前值-1.5%。中国信通院数据显示12月国内手机市场出货量 2659.5 万部,同比下降12.6%。

2. 12月社融余额同比增速回落到13.3%,信托贷款大幅收缩。M1增速出现下降,同比增速回落2.4%。

3. 央行开展5000亿MLF,当日到期3000亿 MLF,1月25日2405亿到期,缩量 405 亿,中标利率维持在 2.95%。央行货币政策司表示目前金融机构平均存款准备金率9.4%,超过4000家中小存款类金融机构存款准备金率6%,目前的存款准备金率水平不高。

4. 拜登公布1.9万亿美元的刺激计划,把失业补助从目前的每周300美元提高到400美元,并延长至9月。

债市走势回顾

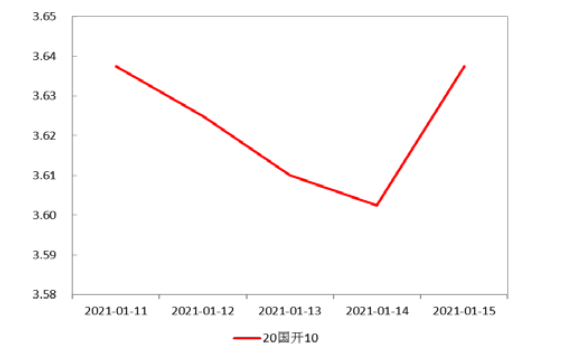

上周全周,中债国开1Y、5Y、10Y收益率分别上行2.6BP、1BP、1BP,收益率曲线有所平坦化上行。

图1:国开债10Y现券收益率

单位:% 数据来源:wind,截至2021.1.15

债市策略

1. 央行上周新闻发布会中表示法定准备金率不低,打消了市场降准预期,银行间资金利率随后明显上行,连续两日大量超额开展逆回购投放,显示出央行在市场预期管理方面仍倾向于避免重大利空消息导致债市暴跌的考虑。

2. 12月主要经济数据已经披露完毕,其中PMI、社融、消费数据有边际转弱,对债市边际利好;但工业增加值、固定投资数据则延续复苏态势,而高频数据则显示通胀上行压力有所提升,这些因素对债市收益率则有上行压力;总体看来,目前来自基本面的信息,对于债市影响相对中性。

3. 虽然 2021 年宏观政策定调“不急转弯”,但从近期的社融及财政相关数据看,宏观政策的宽松力度已经在边际放缓。

4. 近期美国拜登政府经济刺激政策受到海外市场的关注,美债利率存在上行倾向,而美元汇率也暂缓贬值趋势。

后市展望

利率债市场方面,年初以来央行的资金面操作相对中性,债市收益率进入相对胶着时期,考虑到前期收益率下行期间的浮盈盘可能有落袋为安的操作,近期策略方面可以考虑在保持相对中性的同时适当防御。

信用债方面,基本面方面,生产和需求数据仍保持改善态势,但社融数据为代表的信用扩张的收紧已经出现趋势。继续关注负债压力较重,对融资条件敏感主体的信用风险。具体策略方面,短期策略建议谨慎为主,信用债配置以高流动性短久期为主,特别需要关注负债率较高的企业和弱资质地区城投。

可转债方面,债券方面,融资信托整改和信用债风波拖累社融增速,社融拐点继续确认信用收缩还不明显。物价数据方面,CPI同比回正, PPI大幅回升。外贸数据方面,出口增速虽较11月边际下降但仍旧表现亮眼。总体来看,经济复苏、温和再通胀、政策不急转弯的组合意味着债市震荡,趋势不强,但交易机会比去年下半年增多。

股市方面,盈利的持续改善是A股乐观的所在,目前有约550家上市公司披露的2020年年报业绩预告,其中周期性板块、消费性板块、生物医药板块、 TMT 板块、高端制造板块、金融地产属于六大板块景气方向。

自上而下关注近期信用风波下被错杀的低价转债。自下而上景气和赛道两手抓,景气关注经济复苏方向,继续保持对有色、化工、航空、航运、金融等行业的积极看法;赛道关注新能源、食品饮料、医药、军工和科技。

风险提示:基金有风险,投资需谨慎。以上数据来源Wind。本资料中提供的意见与评述仅供参考,并不构成对所述证券的任何操作建议或推荐,依据本资料相关信息进行投资或行事所造成的一切后果自负。本资料归我公司所有,未经书面许可,任何机构和个人不得对所述内容进行任何有悖原意的删减或修改。基金管理人承诺将本着诚信严谨的原则,勤勉尽责地管理基金资产,但并不保证基金一定盈利,也不保证最低收益,不代表未来业绩的预示或预测。基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律文件。

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。