【白酒投资日报】今世缘业绩不及预期仅增6.3% 白酒短期仍将震荡?|| 【新能源汽车投资日报】广汽锂电“放卫星” 水分到底有多大?|| 【热点解析】银行股中的LV,出厂价卖给你,动心了吗?|| 【硬核研报】产能扩张166%!占据了最优赛道的国产替代龙头怎能错过

来源:东海基金

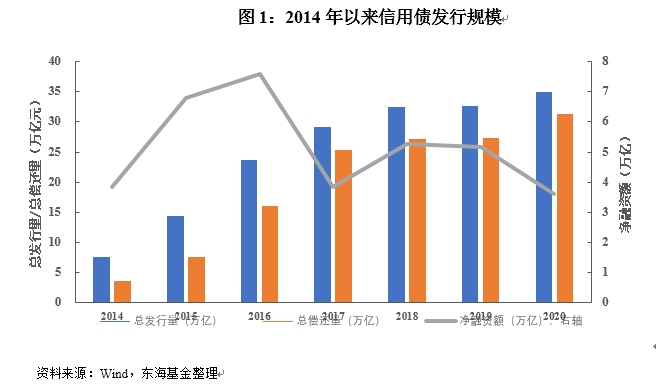

截至2020年12月4日,国内债券市场存量信用债规模49.69万亿元(注:其中包含同业存单11.04万亿元和金融债8.71万亿元);信用债总发行规模呈逐年增长态势,2019年全年发行总量32.56万亿元,2020年截至12月4日发行规模已达34.92万亿元。2014年以来国内信用债市场主要分为2014~2016年的加杠杆周期及2017年至今的去杠杆周期。2016年市场净融资额达到7.58万亿元的峰值,但随着金融去杠杆政策的实施,2017~2020年信用债市场净融资额维持在3.6~5.3万亿元区间内。金融债及银行同业存单一般不包含在信用分析框架内,虽然包商银行事件后金融债和同业存单也呈现一定的信用债特征,但考虑到地方金融机构还涉及地方财政及最后出资人背景,故下文不做详细展开。

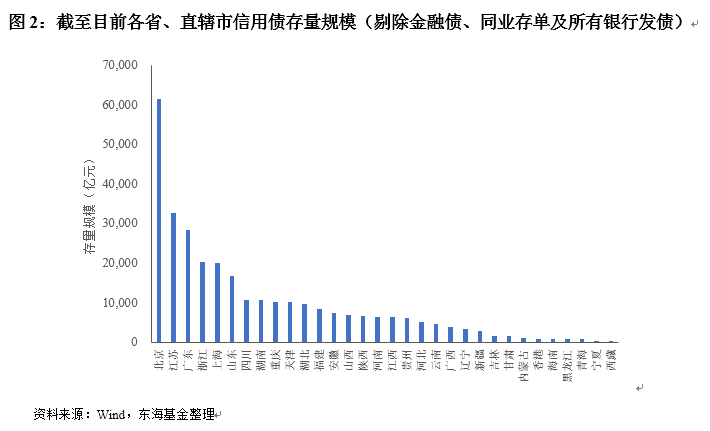

剔除同业存单、金融债及银行发债后,按发行人注册地统计,北京是存量信用债规模最大的区域,达到6.15万亿元(其中,注册地在北京的央企存量信用债规模达4.32万亿元),占余额比重为19.81%;江苏、广东、浙江和上海四地规模分别为3.27万亿元、2.85万亿元、2.03万亿元和2.02万亿元,分列2~4位,占比分别为10.55%、9.20%、6.54%和6.52%。青海、宁夏和西藏存量信用债规模较小,分别为0.08万亿元、0.04万亿元和0.03万亿元。

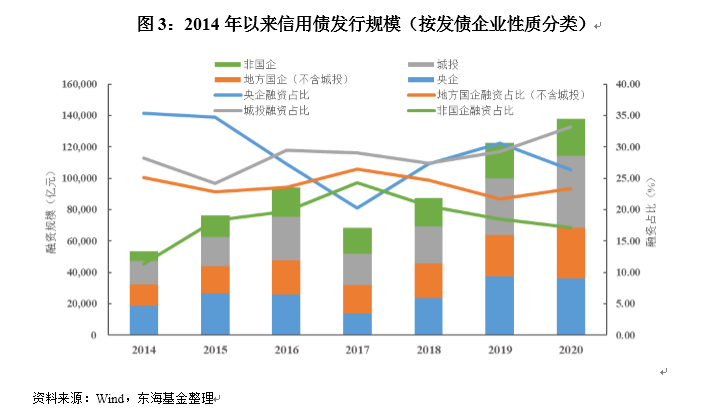

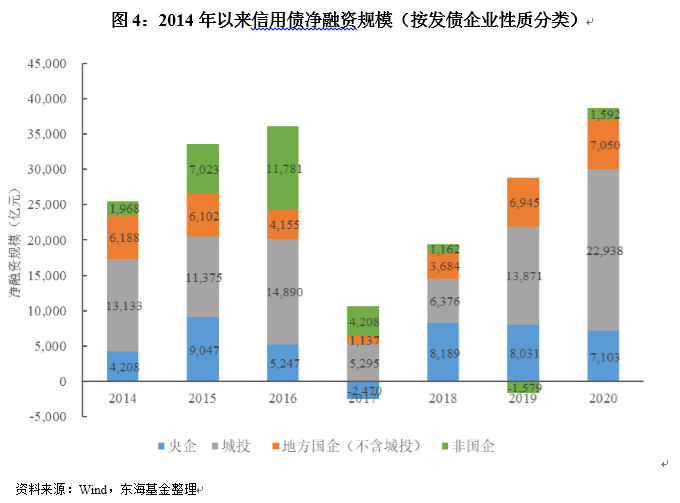

发债企业性质方面,央企、地方国企和非国企(含民营企业、公众企业、集体企业、外商独资和中外合资企业等)是最主要的信用债发行方。剔除金融债、同业存单和银行发债,自2014年起,非国企性质的企业信用债发行规模由0.61万亿元猛增至2016年的1.85万亿元,发行规模占比由11.37%增至19.71%,尽管2017年非国企信用债发行规模进一步上升,但陆续到期的债务使其净融资规模由2016年1.18万亿元的峰值大幅降至2017~2019年的0.42万亿元、0.12万亿元和-0,16万亿元,并导致2018年民企违约潮的到来。此后数年,市场风险偏好总体下降,2020年,非国企的信用债发行规模为2.37万亿元,占比由2017年的峰值24.32%降至17.14%,净融资0.16万亿元,整体仍面临融资难题;城投债近年来受到市场青睐,发行规模由2014年的1.31万亿元增至2020年的4.59万亿元,占比增至33.23%,净融资规模在2017年以来逐年扩大,至2020年已达2.29万亿元,在信用紧缩周期中如何化解债务亦值得关注;地方国企(不含城投)在供给侧改革过程中一度将净融资规模压缩至2017年的0.11万亿元,但在整体发行成本较低的刺激下,近年来发行规模及净融资规模仍然呈扩大态势;央企近年来主动去杠杆执行较为到位,融资行为相对克制,2018年以来净融资规模维持在0.7~0.8万亿左右。

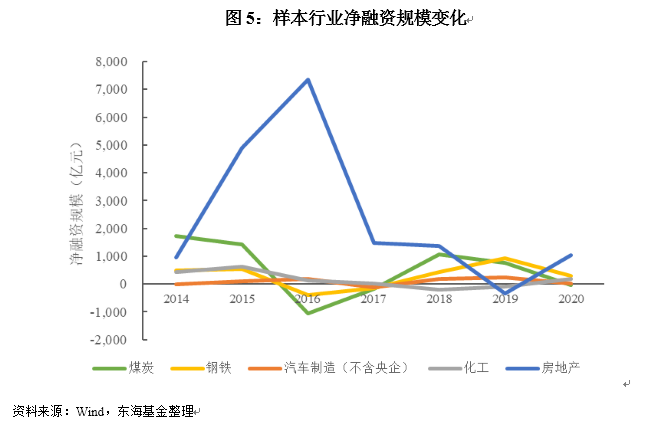

从选取的周期性行业样本净融资规模来看,煤炭行业在2016、2017年供给侧改革过程中经历阵痛,净融资规模均为负值,由于煤企还承担着较重的社会职能,地方救助意愿较强,除川煤外,其他企业依靠地方政府补助、债转股等措施及市场回暖维持到了2020年。然而煤企自身人员负担重、短债规模较大及利息对净利润侵蚀严重等基本面仍未改观,2020年偿债高峰的到来和地方政府救助意愿的降低令地方煤炭国企率先违约;钢铁行业经历与煤炭行业类似的状况,2016年同样倒下东北特钢,但随着下游需求增加及钢价回升,钢铁行业发债成本有所下降,整体处境好于煤企;汽车制造业两极分化较为严重。传统上,该行业现金流较为充裕,企业发债意愿较低,2018~2020年车市景气度下滑使得部分车企加大发债力度补充现金流,而同样在这几年中,华泰汽车、铁牛集团(众泰汽车母公司)、力帆集团和华晨集团却陆续因经营不善导致违约;化工行业同样经历产能出清阶段的阵痛,并伴随着金茂化工、胜通集团、康得新和玉皇化工等企业的违约,但随着下游需求回暖,2019年以来行业边际改善较为明显,净融资规模亦在2020年重新转正;房地产行业在2015、2016年的爆发周期中净融资规模大幅增长,随着国家严格控制房地产行业扩张速度,2017年以来该行业净融资额大幅萎缩并于2019年达到-342亿元,尽管2020年受疫情影响政策有所松动,但以泰禾及福晟为代表的债务压力大且去化进度较差的房企仍难逃违约厄运。未来在国家“三道红线”政策背景下,各房企去化能力及再融资能力值得关注。

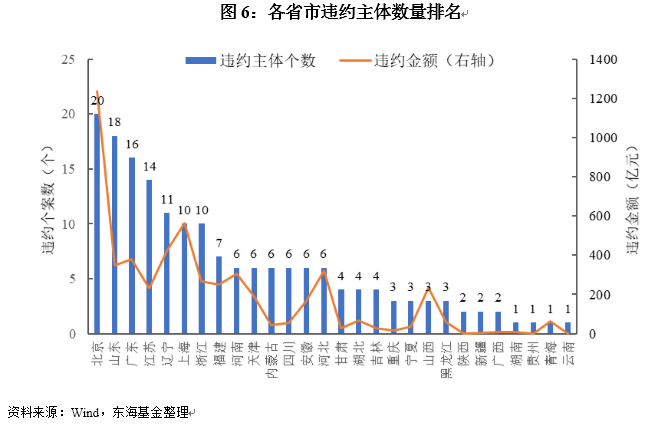

从地域角度看,2014年以来除西藏、江西两省外,其余各省、直辖市皆出现违约案例,其中北京以20家违约主体居首位。此外,违约主体数量前十的省市中多数位于东部沿海,与其融资规模有关。

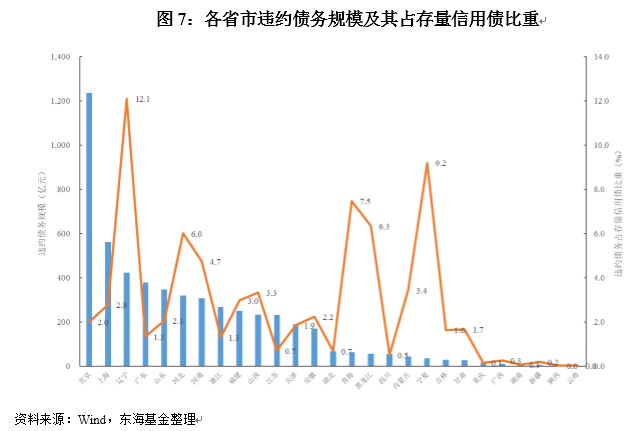

若简单将各省市历史违约信用债规模除以各自存量信用债规模,则青海、辽宁、河北、河南、宁夏五省的违约规模占存量债规模比例较大。具体看,青海盐湖、东北特钢、华晨集团、东旭光电和宝塔石化等个案对所在省份的融资环境冲击巨大。

从违约个体性质上看,信用债违约主体主要分布在非国资控股企业。剔除技术性违约个案,从2014年至今共有177家债务主体出现违约,其中央企10家、地方国企22家、非国企145家,非国企单位占比达到81.92%。

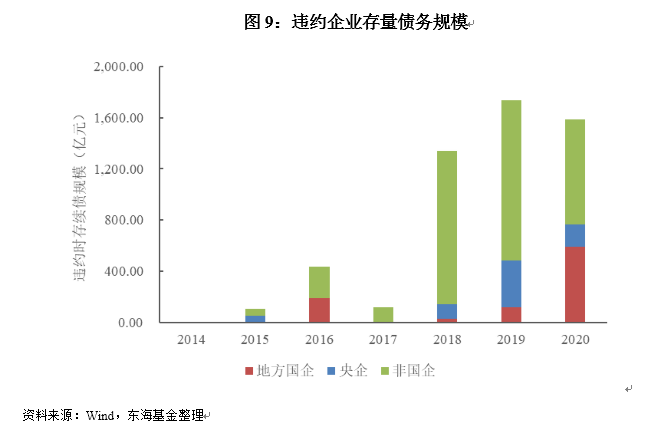

值得注意的是,2018年以来的违约案例中,国企从个数到存量债务规模都呈现增长态势,特别是一些地方国企违约前一个月信用评级仍在AAA且存量债务规模庞大,对市场流动性及信评逻辑的冲击较大,预计短期内市场观望情绪仍将浓厚,有待部分弱资质国企风险出清后修复信心。

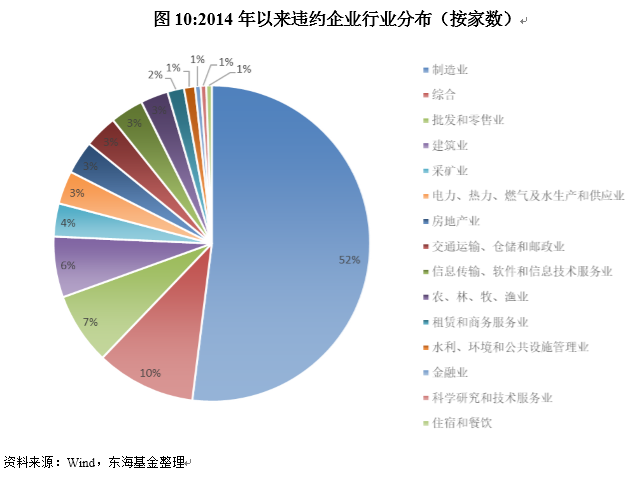

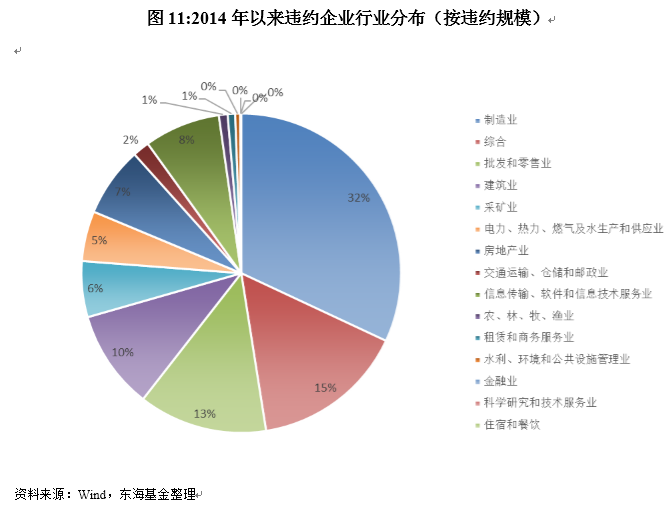

从违约企业行业分布上看,制造业、综合行业、批发和零售业、建筑业、采矿业是违约个案最多的行业,占违约主体的52%、10%、7%、6%和4%,占历年违约债务规模的32%、15、13%、10%和6%。但随着尾部企业出清及行业2020年以来边际改善,2018~2020年制造业占违约个案的比例分别为30%、60%和35%。而房地产业、采矿业及校办企业违约个案上升,或意味着处于高杠杆下的周期行业、弱国企在信用分层过程中加速出清。

总结:2014年以来,我国信用债市场规模不断扩大,民营企业发债规模整体大幅提高,但随着2017年金融去杠杆政策的实施,债券市场扩张速度及净融资规模有所放缓。民企在去杠杆周期中融资不畅导致纷纷暴雷,反过来加剧了市场对民企违约的担忧。2018年以来,地方国企及央企的违约个案和规模逐年增加,特别是AAA级地方弱国企的违约事件对市场冲击较大,预计未来债券市场信用分层将使得更多弱资质企业风险暴露,基本面瑕疵较大的弱国企或将被一刀切,而城投及部分优质民企或能得到更多的关注。

微信号|donghaifunds

风险提示:本文相关观点不代表任何投资建议或承诺。东海基金管理有限责任公司(以下简称“本公司”)或本公司相关机构、雇员或代理人不对任何人使用此全部或部分内容的行为或由此而引致的任何损失承担任何责任。本公司承诺以诚实信用、勤勉尽责的原则管理和运用基金及资产管理计划财产,但不保证基金及各资产管理计划一定盈利,也不保证最低收益,投资者投资于本公司基金及资产管理计划时应认真阅读相关产品合同、招募说明书等文件并选择适合自身风险承受能力的投资品种进行投资。公司产品过往业绩并不预示其未来表现,基金管理人管理的其他产品的业绩也不构成对产品业绩表现的保证。相关资料仅供参考,不构成投资建议。投资有风险,入市需谨慎。

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。