【福利贴:听白酒专场策略会,抽取茅台酒!】林园+但斌+5基金经理+6分析师(抽奖:茅台酒)

富国“消费一姐”王园园:投资回报源自深度研究,选股是全身心投入的手艺活

来源:资事堂

过去几年,消费类基金是诞生明星基金经理最多的类别:易方达、汇添富、景顺长城、都有明星基金经理“坐镇”,有些还不止一位“明星”……

但你如果回溯近两年业绩,哪一只基金排在消费类基金的最前列?

答案是富国消费主题。

这只基金背后操盘的是个85后女生——王园园。

她2012年才入行,但没几年就成为一线基金公司的“明星”研究员。2015年来到富国基金,2017年6月起任基金经理。她管理时间最长的富国消费主题(519915),过去3年净值增长率为156.6%,同类排名19/422(前5%)。同期沪深300和比较基准收益率分别为29.28%和28.04%。

国内基金经理的历史一再证明:A股投资需要勤奋,但更需要天分和悟性。运气不可或缺,但穿透表面、把握事物规律的能力,更是关键。

所以,富国基金的王园园,这个圈内的“消费大女主”一定是值得好好了解一下的。

01

谁是王园园?

王园园这个名字,在普通大众里还未“如雷贯耳”,但在投资圈内已有不小名气。公司内外的投资前辈讨论消费股时,都愿意来听听“园园”的意见。

而她看消费股的“眼光”——确实与众不同。

2015年,她加盟富国基金研究团队的第一年,就在轻工这个市值很小的行业板块,连续推荐了出两只四倍股,日后这两只股票都有十倍以上的最大涨幅。

2016年,她再接再厉,在大消费领域连续有“大牛股”推荐,并在高位果断及时提示风险,对公司整体贡献十分突出。

连续两年的出色表现,让王园园在2017年中被“破格”提拔为富国消费主题基金的管理。此时距离她入行不过5年时间、这个“转正”速度甚至超过了基金界有名的“少侠奇才”冯明远。

转正后的王园园,迅速推动了富国消费主题的业绩“崛起”。

2017年下半年,王园园后上任后快速调整组合,扭转了被动局面,年末报告显示,富国消费主题的组合已调整为白马股和黑马成长股的强势组合。

2018年,富国消费主题的重仓股大放异彩,行业排名重回前二分之一。2019年,富国消费主题净值猛涨74%以上;2020年度,基金大涨80%以上,仍排在行业前20%。

注:2019年业绩来源于基金2019年年报;2020年业绩数据及排名来自海通证券研究所金融产品研究中心,富国消费主题同类指强股混合型,近一年业绩排名为126/644,同期业绩比较基准22.47%,数据来源于Wind,截至2020-12-31。

02

深度研究的“奥秘”

王园园半开玩笑的总结称,她研究消费的一大优势是“女性”的身份。

因为,女性是买买买的主力军,而男性消费往往是一种任务性的、被迫的。前者可能更容易发现一些消费领域的机会。

这样说似乎有些道理。比如,她率先挖掘出的某纸业龙头、某家居龙头就和她生活中经历和观察息息相关。

甚至某安徽酒企,她作为安徽人也实实在在感受到了当地酒类消费升级的趋势。

但如果没有扎实的研究积淀,没有强悍的总结和提炼能力,以及把事情本质迅速“看穿”的眼力,仅凭日常观察,是断断不可能做出如此有效的研究结论的。

王园园有个感受:如果不能把一项投资逻辑用“三句话”讲清楚,那就是研究深度不足。

有深度的研究,才能下重注,也才能有出色的收益,这是区别普通研究与深度研究的最大区别。王园园着力钻研、打磨就是后一种能力。

王园园替她自己的深度研究总结了两个标准:

深度研究,是在市场大幅调整的时候,不会和别人一起夺路而逃;

深度研究,是跌出价值的时候,敢两眼放光去买。

这两句话,读来意味深长。

03

简单纯粹的“投资”

大消费的基金经理中,投资越简单越纯粹的,往往业绩越好。王园园也符合这个定律。

她的目标,就是找到优质公司,长期持有,她的持股周期也显著长于其他同行。

我们曾对知名基金经理的年度重仓股换手率做汇总。结果发现,易方达张坤是变动最少的,其次就是萧楠,王宗合、邬传雁、王园园和傅鹏博。而王园园又是这群人中最年轻和收益相对靠前的。

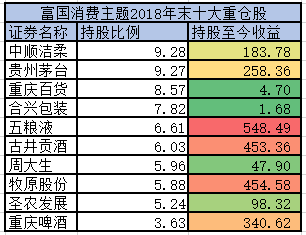

另一个统计数据更加有趣,如果以王园园管理的富国消费主题2018年末的十大重仓股构建组合,持有至2020年末,则三年的复合收益高达230%(见下图)。

注:仅说明报告期末基金部分持仓情况,不代表基金实际运作安排。

几项统计可以从侧面说明王园园的投资特点:善于挖掘成长股、也有定力长期持有,对重仓品种的认知有“穿透力”。先有深知,后有笃行。

上文只是王园园投资特点的初步小结,更详细的叙述,在下文的对话中:

01

十六字框架

问:过去3年半,你管理的富国消费基金有220%以上的收益,这是怎么做到的?

王园园:在大消费领域做投资,我的理解应该尽量简单纯粹,目标专一,对我来说就是聚焦挖掘可以持续成长的优质企业。

在我的框架里,我的收益主要来自公司业绩的增长和兑现,如果我在一段时间里面赚到了估值扩张的钱,那是我的幸运,但它并不是我投资里面的最核心的驱动力,我的重点就是寻找持续成长的优质企业。

过去三年半的基金管理中,最核心、感受最深的是深度研究可以创造价值。我最坚信的也是深度研究创造价值。

问:你的定义里,什么叫深度?

王园园:深度首先是看投资逻辑清不清晰,能不能把推荐股票的逻辑用三点以内理由说清楚?这代表了你研究的深度。

问:研究如何用三句话讲清楚逻辑呢?

王园园:举个例子,我最初在富国基金做研究,覆盖的是轻工,当时的一个核心推荐是一家定制家居公司。

推荐该股最重要的逻辑就一句话:定制家居行业在经历ARPU(客单价)的急速抬升。

这个因素是很强的α,无论家居行业上游的地产业景气如何波动,ARPU值提升的趋势十分明显。

我们自己装修都会有感受,最初只想定制两个衣柜,五千八千就能搞定。但最后往往会花两三万,买了榻榻米,买了阳台柜,买了玄关。确实是实实在在的产品力。

当时我的推荐PPT就一张最核心的图,把这个产品扩展的曲线画出来,告诉大家接下来几年定制家具最核心的驱动因素就是它ARPU值的提升。

问:这个品种你现在仍在持有么?

王园园:我们的观点是动态变化的。我2016年做研究时,非常看好。但2018年我主管基金时已经低配这个板块了。

原因是,我通过持续跟踪发现它的出厂客单价后来已经涨到一万二、三了,对应终端销售价已经达到两万五甚至三万的区间,从全国的平均消费水平看,这是一个中短期的“天花板”客单价。

一旦核心驱动因素遇到天花板之后,这个板块的α也会消失,后面就要跟着市场的β波动了。而它所在行业β我不看好,所以我现在还是低配这个行业。

问:其实你的态度也还是动态调整的?

王园园:是的,我整体的框架是四点:优选行业,精选个股,深度研究,动态调整。

优选行业是第一位的,我一般都是先去寻找好的行业,找到一个比较好的行业或者肥沃的土壤,未来才能长出“苍天大树”。

选好行业后,比拼我们基金经理的手艺活儿就开始——精选个股。大家都说白酒是个好行业,那你能不能选出来其中的好股票?

成功的选股要靠我们深度的认知、深度的研究,包括对企业的调研,包括草根研究各个方面去筛选,去跟踪。

当时,买入后还要持续跟踪,动态调整对相关公司的投资比例。

02

深度研究创造价值

问:价值投资、精选个股几乎是业内基金经理必谈的,你怎么能做到比其他人更早发现机会?

王园园:我觉得还是研究深度。举个例子,2018年年底,我们能够大幅地超配养殖,超配白酒,就是源于我们对这些行业的深度了解。

当时市场对白酒很悲观,有些研究观点甚至认为次年利润要负增长,但基于我对这轮白酒的认知,行业景气源动力的理解。那时候白酒股票市盈率降低,在我看来是两眼放光的感觉。所以我们很大比例的加仓了相关个股。这点对于基金收益有很大贡献。

包括2020年初,市场剧烈调整时,我对于看好的一些票,像免税、像啤酒,像外卖,都敢于在底部很大仓位地去加,这都体现了深度研究后在投资上的差异性。

问:什么样的标准,算研究到位了?

王园园:我理解深度研究就体现在两点上,第一、你敢多买,你看好了某个品种不是买一个点两个点,那不叫真正看好,买得多才体现你深度研究的质量。

第二、就是你得看得比别人清楚比别人准,在市场有大幅调整的时候,你不会跟着别人一起恐慌、不是夺路而逃,而是在跌出价值的时候你是两眼放光敢去买的。

03

自下而上控制回撤

问:你会经常调整股票持仓的比例么?

王园园:我不怎么做仓位的大开大合的变化,仓位一直都较高。

问:2018年你的回撤在同类基金中控制的比较好,高仓位下是怎么做到的?

王园园:我不做仓位大开大合,并不是说我不关注控制回撤。我控制回撤的方式是通过自下而上地调整组合来实现的

我的感受是,判断市场点位的波动,进行仓位上下的控制,其实是概率偏低的回撤控制方法。通过对个股、对行业的深度研究,自下而上地控制回撤,其实整体的置信度和概率要高很多。

问:我看到你在2019年下半年就减持了养殖板块,这也是控制风险的体现?

王园园:是的,2019年上半年,我们超配养殖板块,对上半年业绩的贡献比较大。但随着二季度暴涨,我们感觉市场对养殖行业的预期是非常高的,要在这么高的市场预期下进一步超预期,我觉得可能不大,基于此,我们下调了投资组合中养殖板块的比例。

04

周期股看预期,非周期股看空间

问:2019年上半年你同时配置了养猪股和养鸡股,这和业内共识好像也不太一样?

王园园:是的,2018年年底时,大家都是一致地看好猪。但我的判断是猪和鸡都可以配,而且鸡的行情会比来得猪早,而且弹性也会更大。

问:事实也确实如此,养鸡股后来涨得很多,但鸡的周期好像比猪周期来的短促,这会不会增加投资难度?

王园园:所以,养殖股需要高频的跟踪,你从我季报可以看出,一季度末时,我已经开始大幅下调养鸡股仓位了,因为当时市场乐观的人把鸡苗的价格看到16元,但成本就2元钱,我不觉得这个情况会真的实现。

问:你对个股做动态调整是基于预期,还是基于历史的估值?

王园园:偏周期的行业,比如农业,我们会更多关注市场预期。弱周期的行业如大消费等,会更多的通过基本面以及估值去动态调整。

05

不觉得100倍市盈率会是常态

问:现在消费股的估值都比较高了,你会怎么应对?

王园园:偏消费的公司,我们会更多的结合公司长期的市场空间,同时结合中短期的估值去进行操作。像2020年下半年,我们就主动调整消费股的组合,降低组合估值水平,买入长期空间大、当下估值相对合理的品种。

问:你对消费股的合理估值区间怎么把我?

王园园:历史上看,消费股板块整体就是15到30倍的动态市盈率。考虑到流动性的原因,考虑到业绩持续高增长的因素,这两年往40倍、50倍去走一走还算合理。

但我不认为消费股80或100倍市盈率是一个常态。

70年代美国的漂亮50时代,麦当劳作为那个阶段的明星股,当估值抬升到60到80倍后,之后3到5年它的估值也是先降了20倍。估值回落到位后,投资者才有机会去赚业绩的钱。

06

白酒三个梯队都有机会

问:回到之前你谈过的家居板块,你当时怎么判断板块里最出色的α在哪里?

王园园:我会结合产品力、品牌、渠道力去判断。综合分析后,我判断我重仓的公司在当时行业内整体竞争力最好的。后来上市的一些品种,有些就是地区性的二线品牌。有些铺设渠道的形式比较吃亏,

问:你当时就考虑家居,就没有考虑厨电、橱柜?

王园园:这倒不是,回到2018年之前,如果在整个地产后周期里面我去优选行业的话就是两个,一个是定制家具,一个就是高端厨电,这两个肯定是最具有α性的成长型的行业。

家居的核心逻辑是品类扩容带动ARPU值提升。高端厨电是消费升级带动的产品升级。

问:白酒怎么看?

王园园:对整个白酒板块,我自己的框架是同时看好三个梯队:

第一梯队就是高端白酒,皇冠上的明珠。

第二梯队,地区酒其实也在有消费升级的,比如我老家安徽,早年喝的是一百块的酒,现在多数在喝两三百的了,其实也是消费升级,

第三梯队,其实光瓶酒也在进行消费升级,这两年的增长也很好。

07

未来看好三个方向

问:未来你会考虑如何选择重点投资方向?

王园园:我选股的方向主要是三个方向,就是消费升级、消费创新以及龙头的壁垒红利。

消费升级,我重点看高端白酒,啤酒、高端化妆品和酒店。

我重点关注啤酒,在我的消费升级的框架里,啤酒就是五年前的白酒。前几年这个行业存在恶性竞争。现在,份额集中了、地区格局形成了,价格战停歇,行业的利润自然会出来。这是很长的一个趋势。

问:具体的细分行业你有关注哪些?

王园园:我有个总结就是“衣、食、住、行、康、乐、购”。看好这七大细分领域。

“衣”代指时尚产业,就是制衣、化妆品这些;“食”的话就是农业、食品饮料等;“住”的话就是关注地产后周期,家电家居这些;“行”的话包括像新能源汽车这类,有C端属性的行业;“康”的话就是医疗养老健康。“乐”的话就是消费电子,“购”的话就是零售电商这类。

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。