市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

视频加载中,请稍候... play向前向后

play向前向后

今天是2020年最后一天让我们郑重地告别2020隆重地迎接2021

今天是2020年最后一天让我们郑重地告别2020隆重地迎接2021 回顾过去一年:

回顾过去一年: 2020年的最后一天,对于投资,我们也要鉴往知来,迎接新时代,布局新基金。富二也隆重地向客官推荐富国基金权益研究部总经理陈杰关于《2021年度权益市场展望》。在12月25日举办的富国基金2021年权益投资策略会上,陈杰表示 “展望明年,将是基本面和流动性的赛跑,盈利大概率是倒‘V’型,全年来看,企业盈利大约有10%的上行空间。过去两年间,市场已经有较大涨幅了,未来的上涨动力来源于居民资产向权益市场转移的大趋势,这个大趋势或将给市场带来源源不断的上涨动力。”

2020年的最后一天,对于投资,我们也要鉴往知来,迎接新时代,布局新基金。富二也隆重地向客官推荐富国基金权益研究部总经理陈杰关于《2021年度权益市场展望》。在12月25日举办的富国基金2021年权益投资策略会上,陈杰表示 “展望明年,将是基本面和流动性的赛跑,盈利大概率是倒‘V’型,全年来看,企业盈利大约有10%的上行空间。过去两年间,市场已经有较大涨幅了,未来的上涨动力来源于居民资产向权益市场转移的大趋势,这个大趋势或将给市场带来源源不断的上涨动力。”

(左右滑动可见)

陈杰表示,我们的投资理念是强调自下而上深入研究寻找最优质的公司长期持有,这一次,陈杰阐述的是“站在一个自下而上的角度,对市场是怎样的看法。”回顾过去:资产配置理念发生变革

“增量经济”转向“存量经济”

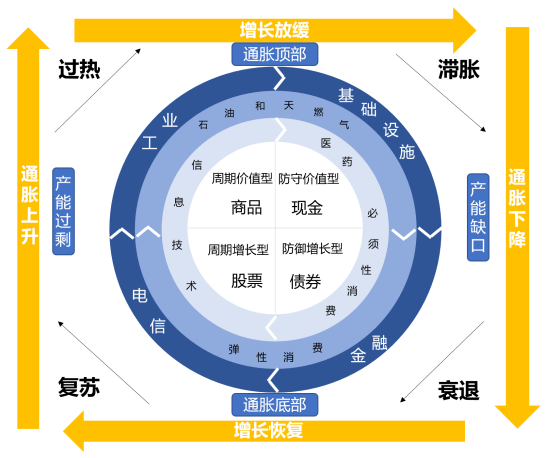

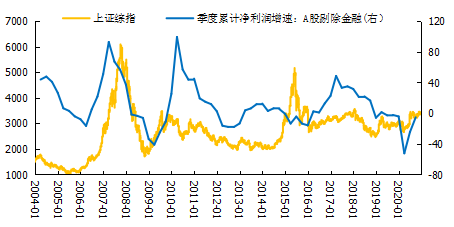

A股市场的资产配置,其实经历了一个非常重大的变革,这种变革背后的背景是来自于国内的宏观经济增长模式的变迁,传统资产配置体系以“投资时钟”为核心框架。美林投资时钟以前是全球大型投资机构广泛采用的投研框架,就是先判断经济周期再做细分标的的资产配置。美林时钟将宏观经济分为四大周期:复苏、过热、滞胀、衰退,再根据这四种经济周期进行资产配置。 2008-2012年,美林投资时钟在A股非常流行,也非常有效。通过量价的关系,对经济周期进行有效划分和资产配置。2004年以来大盘指数和企业盈利的关系

2008-2012年,美林投资时钟在A股非常流行,也非常有效。通过量价的关系,对经济周期进行有效划分和资产配置。2004年以来大盘指数和企业盈利的关系 数据来源:wind,截至2020-11但2013年后,宏观经济增长模式从“增量模式”转向“存量模式”,使得我们的宏观周期判断,无以进行。周期波动变弱滞后,不同周期阶段难以被准确划分,股市不再是经济的“晴雨表”。所以,美林时钟基本失效,CPI、GDP增速的波动逐步趋弱。

数据来源:wind,截至2020-11但2013年后,宏观经济增长模式从“增量模式”转向“存量模式”,使得我们的宏观周期判断,无以进行。周期波动变弱滞后,不同周期阶段难以被准确划分,股市不再是经济的“晴雨表”。所以,美林时钟基本失效,CPI、GDP增速的波动逐步趋弱。如何应对资产配置理念的变化?

构建“三维驱动”的策略分析框架

增量经济模式下,分析市场只要看第一个因素,盈利波动,就可以看到趋势,但是在存量经济模式下,由于盈利波动变小了,所以我们还要同时分析利率趋势,分析风险偏好,或者说股权风险溢价趋势。盈利、利率、风险偏好,三个方面共同决定市场表现。三维驱动:盈利、利率、风险偏好:

回顾2020年:市场主要是由股权风险溢价(风险偏好)决定的。今年股权风险溢价大幅下行,风险偏好提升,驱动市场上行。

展望2021年:盈利大概率是倒“V”型,全年来看,企业盈利大约有10%的上行空间。

第一:盈利判断。关于盈利判断,通过下图可以发现,从今年四季度到明年四季度的盈利趋势判断,基本上是倒V,全年来看,明显仍然有企业盈利10%的正增长,同时还有一点,从今年四季度以后,A股盈利有一个重大的制约力量将会逐渐减弱,就是上市公司的商誉减值对盈利的压力。2018-2019年四季度A股经历了较大规模的商誉减值,主要原因是2015-2016年A股创业板公司进行了大规模的并购重组,一般并购重组的业绩对赌协议期是3年,到2018-2019年业绩不及预期,就形成较大的商誉减值。但2016年以后,A股并购重组交易额大幅减少,因此当前A股商誉减持的风险较小,所以对明年盈利增长趋势较为乐观。数据来源:wind,截至2020-11,注:内容及观点仅供参考,不构成具体投资建议

第二:利率趋势,对于利率趋势,陈杰主要提了两个核心要素的观点,分别是宏观总需求、货币政策。明年的利率大概率也是倒V型,但是波动幅度或小于盈利增长的趋势。首先,宏观的总需求。总需求越旺盛,对资金的需求越旺盛,利率越高。对应的是企业盈利越好,往往利率也就越高。因此明年一季度盈利增速向上时,利率可能还会继续向上。但一季度盈利增速拐头向下时,利率上行的压力会相对减弱。

其次,货币政策。货币政策关注通胀,从券商研究的反馈来看,明年的通胀预测都没有超过3%,因此通胀压力总体可控。

预计:明年CPI走势呈倒“V”型数据来源:wind,截至2020-11注:内容及观点仅供参考,不构成具体投资建议

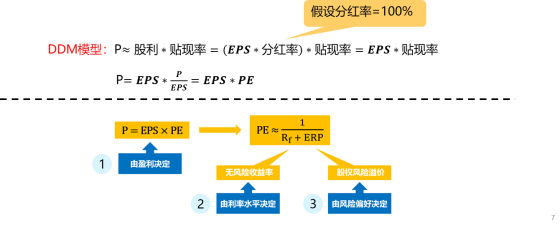

第三点:股权风险溢价或者风险偏好。陈杰认为,股权风险溢价背后隐含的是风险偏好,这很难量化跟踪。采用倒算的方法,用PE的倒数减去无风险收益率,倒算出股权风险溢价的走势,跌破均值的时候,市场可能有比较大的调整压力。 数据来源:wind,截至2020-11注:内容及观点仅供参考,不构成具体投资建议现在的股权风险溢价刚刚突破均值,距离比较粗的虚线,就是均值减一个标准差,还有不少的距离,这个距离大概90个BP左右,这意味着什么?如果接下来市场利率不变的情况下,那整个市场的PE大概还有50%的上行空间,这是非常大的上行空间。如果接下来利率上行,比如说大家觉得明年可能利率会到3.5%,再上行十到二十个BP,可能市场PE还有20到30个BP上行空间。从股权风险溢价的角度来说,空间还是不小的。展望2021年:明年将是基本面和流动性的赛跑。

数据来源:wind,截至2020-11注:内容及观点仅供参考,不构成具体投资建议现在的股权风险溢价刚刚突破均值,距离比较粗的虚线,就是均值减一个标准差,还有不少的距离,这个距离大概90个BP左右,这意味着什么?如果接下来市场利率不变的情况下,那整个市场的PE大概还有50%的上行空间,这是非常大的上行空间。如果接下来利率上行,比如说大家觉得明年可能利率会到3.5%,再上行十到二十个BP,可能市场PE还有20到30个BP上行空间。从股权风险溢价的角度来说,空间还是不小的。展望2021年:明年将是基本面和流动性的赛跑。明年一季度,盈利上行的速度预计远远快于利率上行的速度,这个阶段是一个比较有利的市场。综合来看,明年一季度的市场应该是相对强势的格局。

风险偏好上行的驱动力是什么?

居民资产配置进一步向权益资产转移

市场涨到现在这个位置,怎么还有空间?推升向上的动力来自于什么地方?

权益投资大时代才刚开启,是由什么驱动的呢?就是由广大居民老百姓资产配置进一步向权益市场转移,会为市场上行带来源源不断的动力。

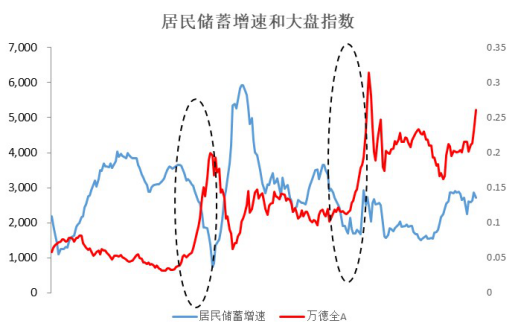

数据来源:wind,截至2020-11注:内容及观点仅供参考,不构成具体投资建议2020年以理财产品存量的腾挪,整个储蓄向资本市场转移,目前来看,居民储蓄增速并没有下滑,所以全面的居民资产入市还没有到来,但这个速度未来有望加速,在全面居民资产入市时,仍可以推动市场向上。第一,横向比较,我国居民权益类资产配置比例仍低。从中国和海外主要经济体的居民资产配置来看,2019年国内居民对于权益类资产的配置只有2%,今年上升到3%—4%,而美国的配置比例是30%。即使和日本相比,日本居民有接近10%的资产配置于权益类资产,我们比例也过低。第二,权益类资产是居民配置的必然选择。大类资产配置的根本出发点是什么?就是各个大类资产收益率的比较,哪个资产收益率高,就配什么资产。对于居民而言,大类资产配置,来自于理财产品、住房、权益类资产,而现在随着资管新规在明年底到期,大量的非标会转标,意味着很多银行理财产品的收益率还会进一步下行,居民资产会被“低利率”推向权益类资产。

数据来源:wind,截至2020-11注:内容及观点仅供参考,不构成具体投资建议2020年以理财产品存量的腾挪,整个储蓄向资本市场转移,目前来看,居民储蓄增速并没有下滑,所以全面的居民资产入市还没有到来,但这个速度未来有望加速,在全面居民资产入市时,仍可以推动市场向上。第一,横向比较,我国居民权益类资产配置比例仍低。从中国和海外主要经济体的居民资产配置来看,2019年国内居民对于权益类资产的配置只有2%,今年上升到3%—4%,而美国的配置比例是30%。即使和日本相比,日本居民有接近10%的资产配置于权益类资产,我们比例也过低。第二,权益类资产是居民配置的必然选择。大类资产配置的根本出发点是什么?就是各个大类资产收益率的比较,哪个资产收益率高,就配什么资产。对于居民而言,大类资产配置,来自于理财产品、住房、权益类资产,而现在随着资管新规在明年底到期,大量的非标会转标,意味着很多银行理财产品的收益率还会进一步下行,居民资产会被“低利率”推向权益类资产。展望2021年:哪些行业具备配置价值?

十四五规划是主线 关注消费升级、技术变革

目前行业变迁有两条线索。第一条线索,自上而下国家产业布局的调整。像1998年的房改,2001年加入WTO。从第一条线索出发,从国家产业布局调整来说,明年十四五一定是主线,明年我们要等一些十四五细则出台之后再寻找一些方向。如果做一个推演的话,建议找一下明年或者未来五年,有没有行业是调结构和保增长的结合点,因为调结构始终是我们经济转型的方向,但是同时,我们也要保增长,因为经济增速如果掉得太快也不行,未来某个行业成为自上而下产业规划发展的重心,需要满足三个特征:第一,是新兴行业满足调结构的需求。

第二,重资产,或者产业链空间较大的行业,这种行业才能满足保增长的诉求。

第三,需要比较大的内生市场空间,能够通过内需推动其发展。

第二条线索,是自下而上的驱动力。来自于居民消费升级,或者技术革命,也会带来一些行业持续的走强。所以,股市中期行业配置方向有两个:自上而下、自下而上。自上而下:明年的十四五是重点,要等待明年细则出台,主要从5G产业出发,市场将会不断的出现机会。

自下而上:要寻找调结构和保增长重叠的行业,从消费升级、技术变革两个方面来看。如5G等行业,在4G端我们更多强调是一些To C的消费应用,而在5G时代,我们可能更多的需要寻找一些To B端的一些新的应用场景,可能会衍生出很多新的投资的机会。以上是陈杰关于2021年权益投资市场的展望的主要内容,看到这里,客官们可能迫不及待地开启2021年的权益投资新布局了。

新的一年,开门红的产品套餐富二已经准备好了:

均衡之道,始终优选富国均衡优选(010662)

1月4日盛大发行

研究的价值,由“园园”创造!

富国价值创造(011099)

1月11日起盛大发行

为何要“成长”?就是要领航!

富国成长领航(010966)

1月21日起盛大发行!

最后,祝客官:新年快乐,“牛“转乾坤!

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。