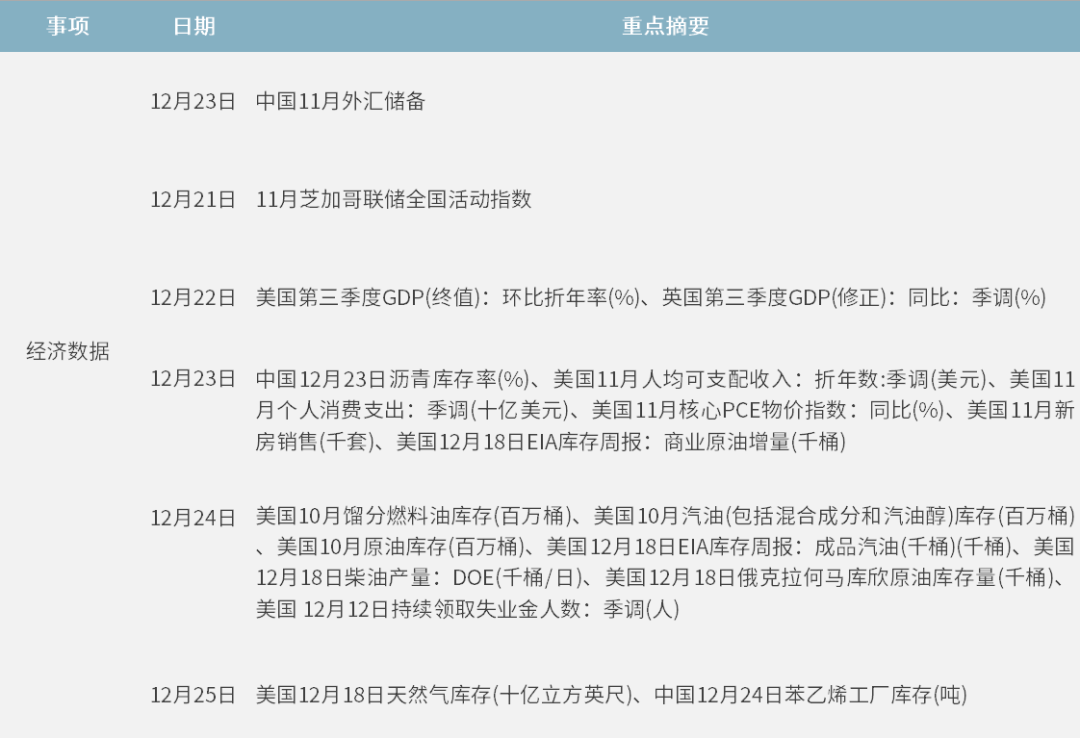

市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:上投摩根领航者

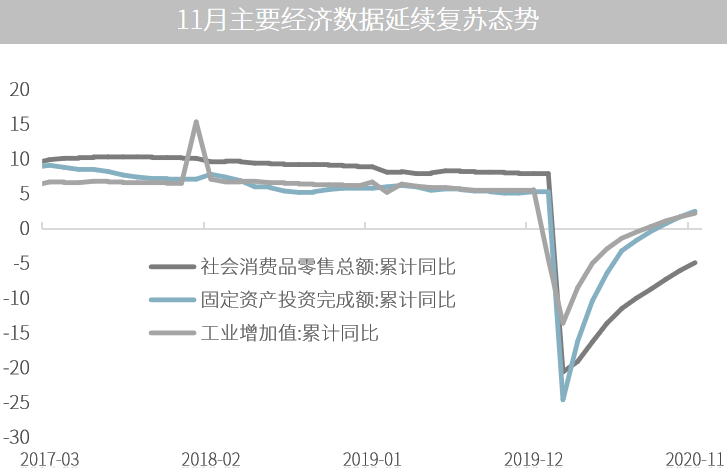

【市场观察1】 中国:11月数据维持强劲,四季度GDP有望加速

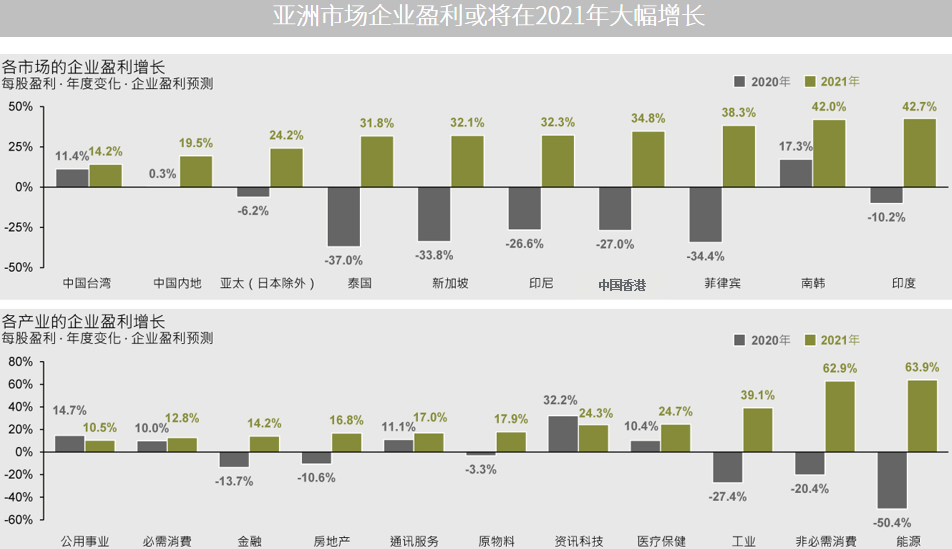

【市场观察2】亚洲:亚洲出口表现强劲,盈利修复支撑亚股表现

【市场观察3】海外:美联储按兵不动,凸显复苏信心

△资料来源:MSCI,摩根资产管理。(上图)IBES。所用股票指数为各自的MSCI指数。所用企业盈利预测为IBES的历年估计。(下图)FactSet。所用产业指数来自MSCI综合亚太(日本除外)指数。所用企业盈利预测为FactSet的历年估计。过去的表现并非目前及未来绩效的可靠指标。截至2020.09.30。

△资料来源:Wind,Bloomberg;数据截至2020/12/18。

△资料来源:Wind,Bloomberg;数据截至2020/12/18。

中国

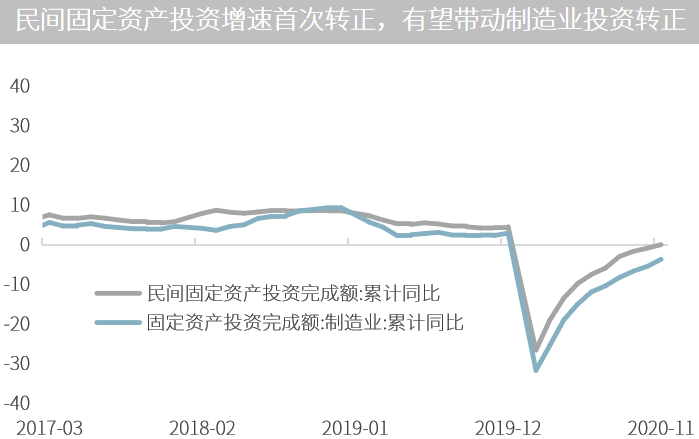

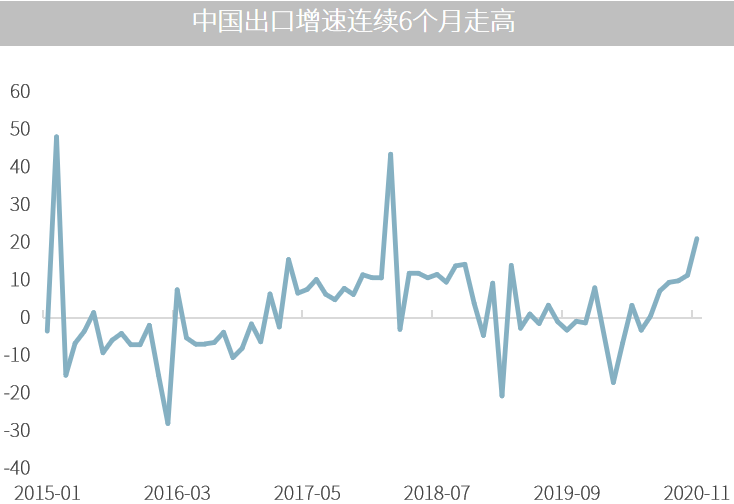

■11月经济数据维持强劲,四季度GDP有望加速:统计局15日公布的数据显示,1-11月份,全国规模以上工业增加值同比增长2.3%,全国固定资产投资同比增长2.6%,增速均较前一月扩大,其中民间固定资产投资增速年内首次转正,而消费累计降幅则较前一月进一步收窄。本月早些时候公布的出口和制造业PMI亦十分强劲,其中11月出口增速更是高达21.1%,而制造业PMI则创三年新高。强劲的11月主要数据意味着中国经济有望在四季度加速回升。

■ 明年盈利复苏趋势延续,有望对A股构成支撑:整体而言,预计明年国内经济基本面向好,企业盈利探底回升的趋势有望延续,与民间投资密切相关的制造业投资明年有望维持较高增速,地产销售的放量意味着明年地产基建投资整体将保持韧性,而随着疫苗上市、就业和收入复苏,消费仍有修复空间。盈利复苏有望在明年对A股构成重要支撑,基本面对个股的重要性将更加凸显。

△资料来源:万得,数据区间2017.03-2020.11。

△资料来源:万得,数据区间2017.03-2020.11。

亚洲

■受益全球复苏,亚洲出口表现强劲:11月以来随着全球制造业PMI强劲反弹预示经济、需求回暖,疫情控制相对较好的亚洲出口表现强劲,电子业出口、PMI与新订单等数据呈现同步强劲扩张。中国11月出口以美元计增速达到21.1%,远超预期;作为全球贸易领先指标的韩国出口,12月前十日外销增长26.9%,其中半导体出口劲增52%。在此背景下,包括韩股在内的亚洲股市本月再创纪录新高。

■ 盈利修复支撑亚股表现,亚债利差仍有吸引力:全球贸易加速增长可以推动亚洲的整体盈利表现,全球经济的周期性复苏,叠加亚洲中产崛起、金融深化、消费升级等结构性的增长因素,有助于提振亚洲股票的投资价值。债券方面,考虑到成熟市场债券及亚洲债券之间的利差,投资者对收益率的追逐预计将继续吸引国际资金流入亚洲债市。特别值得关注的是,中国正在向国际投资者开放境内债券市场,这或将提供更多主动投资中国政府及企业债券的机会。此前中债登的数据显示,截至11月,海外投资者已经连续24个月加仓中国债券。

△资料来源:(上)万得,数据区间2015.01-2020.11;(下)摩根资产管理,仅供参考说明使用。

海外

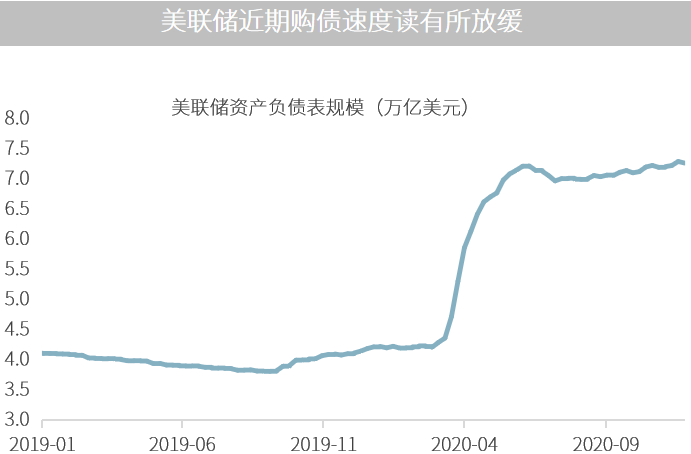

■美联储按兵不动,重申宽松承诺:美国联邦公开市场委员会17日公布最新利率决议,将基准利率维持在0%-0.25%区间不变,将超额准备金率(IOER)维持在0.1%不变,将贴现利率维持在0.25%不变,符合市场的普遍预期。资产购买方面,美联储决定将“在实现委员会的最大就业和价格稳定目标方面取得重大进展之前”,继续以每个月不低于800亿美元的速度购买国债、以每个月不低于400亿美元的速度购买MBS,并“根据需要”购买CMBS,继续进行定期和隔夜回购协议操作。叠加美国新一轮财政刺激谈判取得进展,本周美元一度跌破90,创2年半新低,而美股则再创新高。

■ 宽松未加码,凸显复苏信心,整体而言,美联储措辞鸽派程度不及预期,并未加码宽松,主要原因有二:一是当前市场流动性相对宽松、股市再创新高,流动性并未对市场和经济产生负面影响;二是对于帮助经济复苏而言,正在谈判中的财政刺激或更加有用,而近期疫苗的超预期进展也改善了明年的经济复苏预期。换个角度来看,美联储未加码宽松,也暗示其对未来经济逐渐复苏抱有信心。在此背景下,投资者可留意美国、亚洲和中国股票作为核心配置,特别是在逐渐走出疫情的过程中。同时,也可关注欧洲、日本和新兴市场(亚洲除外),为全球多元化配置做准备,捕捉全球经济普遍复苏所产生的机会。

△资料来源:万得,(上)数据区间2019.01-2020.11,(下)数据区间2010.01.01-2020.12.17。

△资料来源:万得,(上)数据区间2019.01-2020.11,(下)数据区间2010.01.01-2020.12.17。

●中国央行调降跨境融资宏观审慎调节参数,抑资金流入缓人民币升势

● 美国选举人团确认拜登赢得大选,特朗普翻盘努力落败

● 美联储上调经济预估,但承诺维持购债直到复苏取得“实质性进展”

● 中国首次对互联网领域开反垄断罚单,金额虽小监管态度转变事大

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。