市场赚钱效应升温,风格却不断切换,抓住低吸潜伏的好时机!立即开户,踏准节奏,不错过下一波大行情

来源:上投摩根领航者

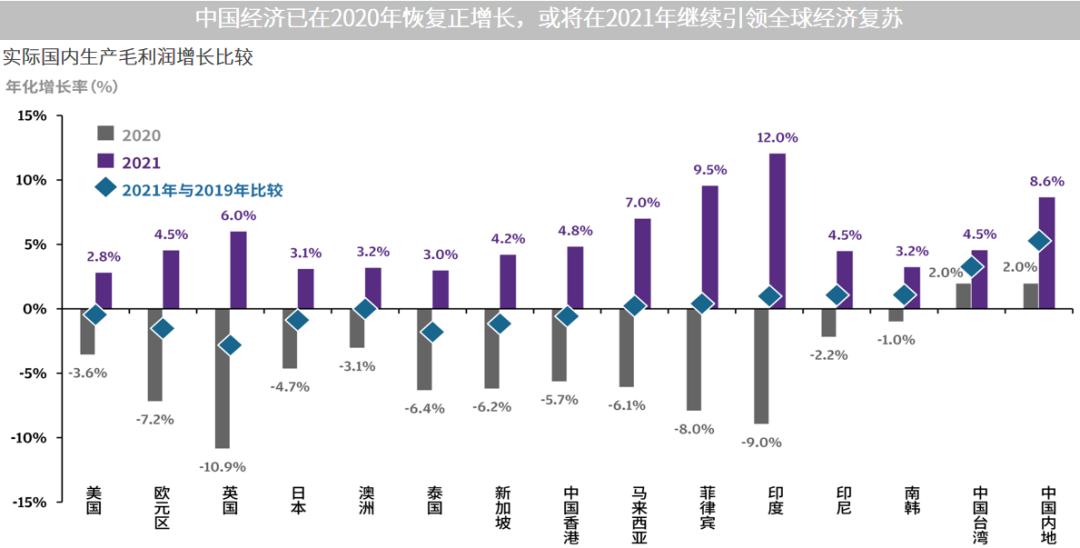

【市场观察1】 A股:全球复苏提振盈利预期,顺周期板块配置价值上升

【市场观察2】中国债券:外资连续24个月加仓,静候利率债配置窗口开启

【市场观察3】全球市场:全球制造业PMI创近3年新高,复苏共振聚焦亚太市场机遇

△资料来源:摩根大通经济研究,摩根资产管理。截至2020年10月31日。

△资料来源:摩根大通经济研究,摩根资产管理。截至2020年10月31日。

△资料来源:Wind,Bloomberg;数据截至2020/12/11。

△资料来源:Wind,Bloomberg;数据截至2020/12/11。

A股

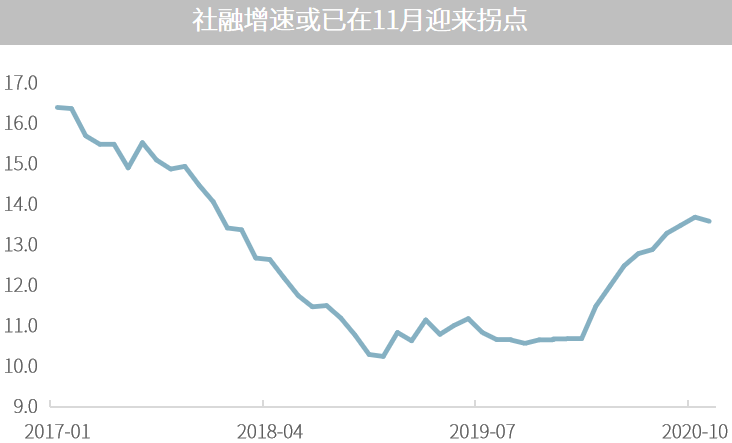

■11月社融增速或已触顶,但“宽信用”支撑仍将延续:中国央行9日公布的数据显示,11月新增人民币贷款(包括非银贷款)1.43万亿,同比多增400亿元。11月新增社融2.13万亿,同比多增1406亿,社融余额同比增13.6%,增速较10月下降0.1个百分点。M2同比增10.7%,增速较10月提高0.2个百分点。整体而言,11月金融数据仍然在数量和结构上保持较好表现,M1、M2增速也均环比回升,信贷增量超市场预期,信贷结构进一步改善,实体经济需求侧继续处于景气区间。尽管社融增速或已触及顶部区间,但整体“宽信用”对经济的滞后支撑有望延续到至少明年上半年。

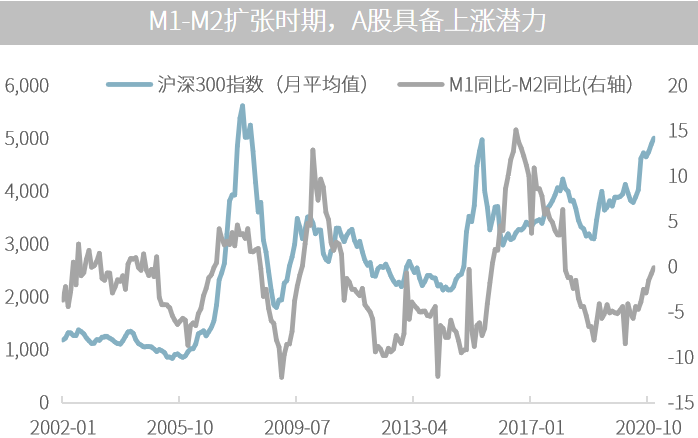

■ 全球复苏提振盈利预期,顺周期板块配置价值上升:展望2021年,在疫苗的普及下,欧美的复苏有望在2021年春夏开始显著加强,前期被推迟和压抑的聚会和消费需求可望出现报复性释放。在全球复苏共振的主题下,预计A股全年盈利增速有望回到10%以上。结构上,顺周期行业的基本面或更强劲,沪深300增速有望好于创业板。节奏上,春季行情在流动性及基本面改善下值得期待。下半年的盈利趋势则需要观察全球货币政策和财政政策变化,但新能源车、消费电子、光伏、军工等行业大概率保持较高景气状态。

△资料来源:万得,(上)数据区间2017.01-2020.11,(下)数据区间2002.01-2020.12.10,M1、M2数据截至11月。

△资料来源:万得,(上)数据区间2017.01-2020.11,(下)数据区间2002.01-2020.12.10,M1、M2数据截至11月。亚洲股市

■资金加速流入,亚洲股市创新高:在美国总统大选落幕、疫苗进展超预期以及美元走弱的多重利好提振下,11月以来资金加速流入亚洲,推动亚股创纪录新高。全球金融市场数据路孚特汇总当地交易所数据显示,11月份国际资金在印度、印尼、菲律宾、韩国、泰国及越南等地股市合计买进175亿美元,为至少2008年以来最高。在全球资金的推动下,MSCI亚洲指数本周再创纪录新高。

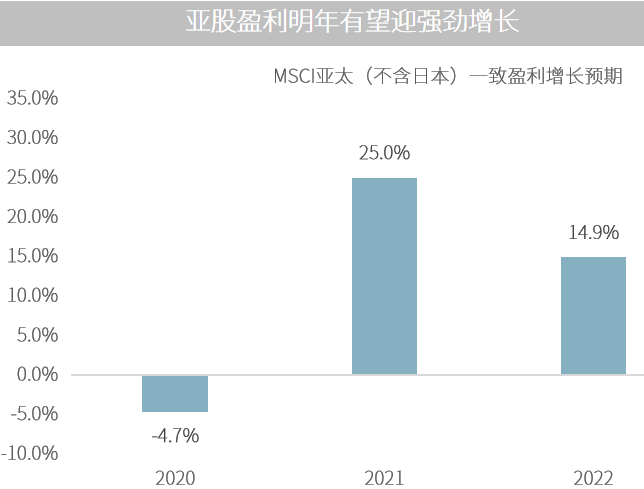

■ 中国领头复苏,亚股企业获利加温:中国经济复苏势头不减,11月制造业与服务业PMI数据同步攀升至三年来与八年来的新高,其他多数亚洲国家的PMI也均持续扩张,带动2021年企业获利预估可达25%增长,显示整体基本面对比成熟国家与其他新兴区域,亚洲仍是相对亮点。在明年全球经济有望共振式复苏的背景下,企业盈利复苏将对亚洲股市构成支撑,国际资金有望进一步流入。

△资料来源:(上)万得,数据区间2000.01.01-2020.12.10;(下)IBES,MSCI,Datastream,反映2020.11.27当日分析师的一致预期。

新兴市场债券

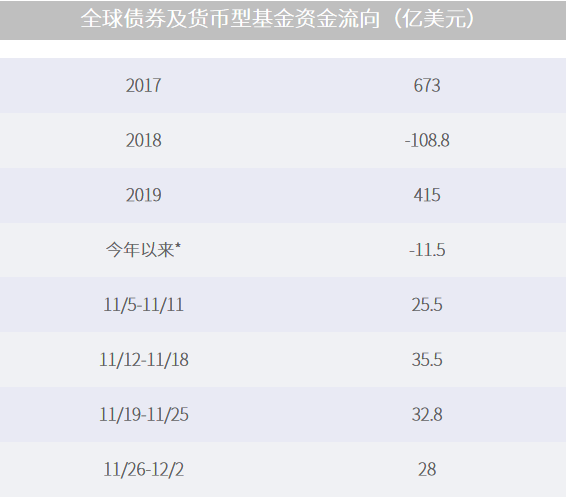

■连续9周获得资金流入,新兴市场债券受追捧:随着拜登接任总统的趋势渐趋明朗,加上新冠疫苗有望明年问世,全球资金近期大举加仓新兴市场债券。资金流向监测机构EPFR汇总的基金数据显示,截至12月2日当周,新兴市场债券已连续9周获得资金净流入,近4周累计净流入达121.8亿美元。中国债券市场则连续24个月获外资增持,受益于中债与海外的利差较高、中国国债纳入国际指数以及一系列债市对外开放举措。中央结算公司上周公布的数据显示,截至11月底,外资持有的中国债券增至创纪录的1.79万亿元人民币了。

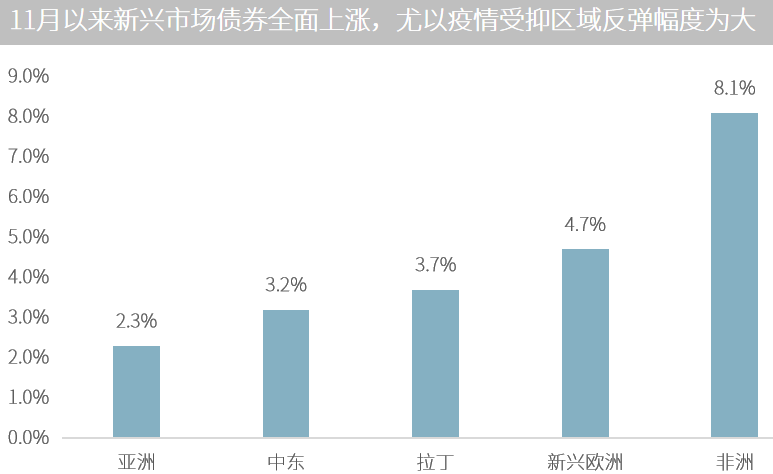

■ 新兴市场债券齐涨,亚债值得重点关注:在全球资金流入的推动下,11月以来亚洲、中东、拉丁美洲、新兴欧洲和非洲各个新兴市场债券全面大涨。以年初至今的数据而论,亚债则有领先表现,代表亚洲美元债的摩根亚洲信贷指数累计上涨5.67%,代表亚洲本地货币债的摩根亚洲多元化指数累计上涨6.34%。展望未来,随着在明年全球经济共振式复苏预期的提振下,新兴市场债券有望继续受到追捧,尤其是基本面相对较好的亚洲债市。

△资料来源:(上)数据截至12月4日,(下)EPFR Global,资料包含ETF与共同基金,*今年以来数据从2019/12/26起算。

△资料来源:(上)数据截至12月4日,(下)EPFR Global,资料包含ETF与共同基金,*今年以来数据从2019/12/26起算。

●中国11月金融数据基本符合预期,货币正常化步伐不止

● 加拿大央行维持利率和量化宽松不变,并承诺保持低利率至2023年

● 美国第三季非农生产率强劲增长,但产出反弹幅度远大于就业

● 中国今年有把握实现经济正增长,将保持宏观政策连续性、稳定性和可持续性

扫二维码 领开户福利!

扫二维码 领开户福利!

郑重声明:本文版权归原作者所有,转载文章仅为传播更多信息之目的,如作者信息标记有误,请第一时间联系我们修改或删除,多谢。